2020-01-14

2020-01-14 941

941Содержание

Введение………………………………………………………….……..………...3

1. Общая характеристика страхового рынка……...…..………….………….….4

2. Организация страхового дела в Российской Федерации…………..…….….12

3. Современное состояние страхового рынка России ………………….…….. 16

Заключение………………….………………………………………………….....21

Список литературы……………………………………………………………….23

Введение

Страхование - важнейший элемент общей культуры человека. Если каждый человек страхует свое жилье, свой бизнес, здоровье и жизнь, то он предусмотрителен относительно будущего своей семьи, коллег и самого себя, он смотрит в завтрашний день, обеспечивая его сегодня. Посредством страхования человек реализует одну из важнейших своих потребностей - потребность в безопасности. Благодаря страхованию снижается степень такой зависимости, когда человеческие ошибки или злой умысел, просто стихийные бедствия могут поставить отдельную жизнь, семью, бизнес на грань катастрофы.

Актуальность рассматриваемого вопроса усиливается еще и потому, что в современном обществе, наряду с традиционным предназначением - обеспечением защиты от природной стихии (землетрясения, наводнения, бури и др.), случайных событий технического и технологического характера (пожары, аварии, взрывы и др.), объектом страхования все больше становятся убытки от различных криминогенных явлений (кражи, разбойные нападения, угон транспортных средств и др.). Кроме того, изменения затрагивают также сферу имущественного и личного страхования граждан, что непосредственно связанно с интересами населения, а проблема возмещения потерь для человека всегда была и остается первостепенной.

Цель работы: рассмотреть перспективы развития страхового бизнеса в современной России. Основными задачами этой контрольной работы, является: раскрыть теоретические основы страховой рынка; определить основные этапы развития в нашей стране;дать оценку текущего состояния;состав потребителей страховых услуг в РФ; выделить перспективы и основные тенденции его развития в последующие годы. Объектом же моего изучения стало рассмотрение страхового рынка в современной России. Предметом данной темы, является исследование структуры функционирования составных частей рынка на современном этапе развития страхования.

Жизненный опыт показывает, что, хотя непредвиденные и стихийные бедствия носят случайный и неравномерный характер, число пострадавших всегда меньше числа заинтересованных лиц или хозяйств. При таких условиях солидарная раскладка возможного ущерба между заинтересованными владельцами имущества существенно сглаживает последствия стихийных бедствий и случайностей. Чем больше заинтересованных лиц или хозяйств участвует в раскладке ущерба, тем меньшая доля средств, приходится на каждого участника. Так возникло страхование, сущность которого состоит в замкнутой раскладке возможного ущерба между заинтересованными лицами.

Между тем страхование в нашей стране стало еще механизмом, обеспечивающим безопасность общества в условиях становления рыночных отношений. Если на начальном этапе страхование не было востребовано обществом, то сегодня в Российской Федерации уже появляются признаки того, что страхование становится важнейшим сегментом рыночных экономических отношений. Страховой институт обеспечивает безопасность, стабильность, социальные гарантии в обществе посредством механизма финансовой защиты.

В данной работе использованы материалы следующих авторов: Шахов В.В. "Введение в страхование", наиболее полно охвативший аспекты лицензирования; Гвозденко Я.Р. "Основы страхования", описывающий проблемы страхового рынка в РФ, причины их возникновения и пути решения, а так же книги других специалистов в области страхования. Так же при изучении данной темы применялись законы и акты, касающиеся страхования. 1.Общая характеристика страхового рынка

Современная рыночная экономика представляет собой сложнейший организм, состоящий из огромного количества разнообразных производственных, коммерческих, финансовых и информационных структур, взаимодействующих на фоне разветвленной системы правовых норм бизнеса, и объединяемых единым понятием - рынок.

Страхование представляет собой экономические отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). Взаимодействие сторон, заинтересованных в заключении страховых соглашений и достижении результативности страховых операций, происходит на страховом рынке.

Страховой рынок — это сфера денежных отношений, где объектом купли-продажи является специфический товар — страховая услуга, формируются предложение и спрос на него. Первостепенными экономическими законами функционирования страхового рынка являются закон стоимости, закон спроса и предложения.

Экономическая сущность страхования состоит в формировании страховщиком страхового фонда за счет страховых взносов страхователей, предназначенного для страховых выплат страхователям при наступлении страховых случаев, оговоренных в договоре.

Специфический товар, предлагаемый на страховом рынке, — страховая услуга. Акт купли-продажи страховой услуги оформляется заключением договора страхования, в подтверждение чего страхователю выдается страховое свидетельство (полис). Перечень видов страхования (личного, имущественного, страхования ответственности и экономических рисков), которыми может воспользоваться страхователь, представляет собой ассортимент страхового рынка.

Основные участники страховых отношений:

Продвижением страховых услуг от страховщика к страхователю занимаются страховые агенты и брокеры.

Страхователи — юридические лица и дееспособные физические лица, имеющие страховой интерес и вступающие в отношения со страховщиком в силу закона или на основе двустороннего соглашения, оформленного договором страхования. Страхователи вправе заключать со страховщиком договоры о страховании третьих лиц в пользу последних (застрахованных лиц).

Страховщики — юридические лица любой, определенной законодательством РФ

организационно-правовой формы, созданные для осуществления страховой деятельности (страховые организации и общества взаимного страхования) и получившие в установленном порядке государственное разрешение (лицензию) на проведение операций страхования. Предметом непосредственной деятельности страховщиков не могут быть производственная, торгово-посредническая и банковская деятельность.

Значительный объем операций на страховом рынке осуществляют страховые посредники, к которым относятся:

Страховые агенты — физические или юридические лица (бюро брачных знакомств, туристические агентства, юридические консультации и нотариальные конторы, которые наряду с услугами по основному профилю своей деятельности предлагают оформить те или иные договоры страховании) действующие от имени страховщика и по его поручению в соответствии с полномочиями. Страховые агенты, как правило, представляют интересы одной страховой компании и получают за свою работу комиссионные, в процентах от объёма выполненных работ, вознаграждение. Обычно крупные страховщики имеют достаточно разветвленную сеть страховых агентов.

Страховые брокеры — юридические или физические лица, зарегистрированные в установленном порядке в качестве предпринимателей, осуществляющие посредническую деятельность по страхованию от своего имени и представляющие интересы страхователя либо страховщика. Страховые брокеры владеют обширной информацией о конъюнктуре страхового рынка, финансовом положении и репутации страховых компаний и в качестве услуги предлагают наиболее выгодные условия страхования для своих клиентов. Главное отличие брокера от страхового агента заключается в том, что он выступает в качестве независимого посредника страховой компании, обладая обширным банком данных об оперативно-финансовой деятельности страховых компаний, действующих на страховом рынке, систематизируя, сопоставляя и анализируя эту информацию он предлагает оптимальные условия страхования для клиента, как по объёму страховой ответственности, так и по величине страховой премии. При наступлении страхового случая брокер выступает в качестве консультанта страхователя, оказывая содействие в получении страховой суммы или страхового возмещения. Традиционно к услугам брокеров прибегают на страховых рынках Великобритании и США; в других странах система страховых брокеров играет подчинённую роль или вообще отсутствует.

В РФ деятельность страховых брокеров ещё не получила достаточного развития. Гражданский кодекс РФ определяет страхового брокера как физическое или юридическое лицо, которое зарегистрировано в установленном порядке в качестве предпринимателя, осуществляющего посредническую деятельность от своего имени на основании поручений страхователя или страховщика. Учредителем страхового брокера в нашей стране не может быть страховая организация или её сотрудник. Брокерская деятельность по страхованию должна быть конкретно оговорена в документе о его государственной регистрации.

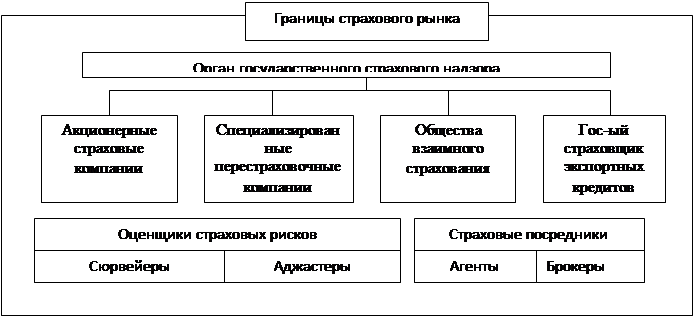

Совокупность структур, организаций и субъектов, участвующих или заинтересованных в осуществлении страхования в своей общности, составляет единую инфраструктуру страхового рынка, рассматриваемую как систему учреждений и организаций, обеспечивающих свободное движение страховых товаров и услуг на рынке.[1] (рис.1).

Рис.1. Общая структура страхового рынка

Страховые компании как часть экономической системы

Страховые компании составляют основу институциональной структуры страхового рынка. С финансовой точки зрения они являются формой выражения страхового фонда, а сосредоточенные в страховом фонде ресурсы — источником долгосрочных кредитов.

Страховые компании подразделяют:

по принадлежности: начастные,публично-правовые,акционерные (корпоративные), взаимные, государственные и правительственные;

по характеру выполняемых операций: на специализированные (личное или имущественное страхование), универсальные и перестраховочные.

В ряде зарубежных стран деятельность универсальных страховых компаний запрещена законом. Вместе с тем данная классификация для зарубежной практики в значительной мере является условной, так как отдельные страховые компании предоставляют значительно больший перечень страховых услуг, чем это заявлено в их названии. На практике наблюдается тенденция к ликвидации узкой специализации в страховой деятельности. Компании личного страхования обладают значительно большими финансовыми ресурсами по сравнению со всеми прочими страховщиками. Именно этим, в частности, обусловлена их активная роль на рынке ценных бумаг промышленных корпораций.

по величине уставного капитала и объему поступления страховых платежей, а также другим технико-экономическим показателям, определяющим их место на страховом рынке: на крупные, средние и мелкие.

Правительственные страховые организации (ПСО) — некоммерческие компании, деятельность которых основана на субсидировании. Специализируются на страховании от безработицы, страховании компенсаций рабочим и служащим, а также страховании непрофессиональной трудоспособности. В большинстве своем ПСО освобождены от уплаты государственных, федеральных и местных налогов.

Государственная страховая компания — публично-правовая форма организации страхового фонда, основанная государством. Организация государственных страховых компаний осуществляется путем их учреждения со стороны государства или национализации акционерных страховых компаний и обращения их имущества в государственную собственность. Создание государственных страховых компаний является формой вмешательства государства в деятельность страхового рынка.

Кэптив (captive) — акционерная страховая компания, обслуживающая целиком или преимущественно корпоративные страховые интересы учредителей, а также самостоятельно хозяйствующих субъектов, входящих в структуру многопрофильных концернов или крупных финансово-промышленных групп. Кэптив может являться дочерней страховой компанией. Преимущества организации кэптива заключаются в большой потенциальной емкости крупного сегмента страхового рынка, который обслуживается корпоративным страховщиком. Проникновение конкурирующих страховых компаний в данный сегмент страхового рынка в целях привлечения нового бизнеса крайне затруднено или невозможно. Деятельность кэптива непосредственным образом связана с коммерческими банками, пенсионными и инвестиционным фондами, другими финансово-кредитными институтами, функционирующими в системе многопрофильных концернов или финансово-промышленных групп. Эти финансовые и банковские структуры обычно выступают учредителями кэптива. Через систему участия (обмен акций) происходит взаимное проникновение и оказывается взаимное влияние на проводимую финансовую политику, тактику и деловую стратегию между кэптивом и остальными финансовыми и банковскими структурами многопрофильных концернов и финансово-промышленных групп. В РФ в качестве примера организации кэптива можно привести страховую компанию "Лукойл", функционирующую в системе нефтяной компании "Лукойл".[2]