2020-01-14

2020-01-14 109

109| Статті витрат | Власні кошти | Кредит | Всього |

| Виробниче обладнання | 4 220 000 | 4 420 000 | 8 640 000 |

| Дослідження, технологія | 223 000 | - | 223 000 |

| Технологічні, будівельні роботи | 110 200 | 1 980 000 | 2 090 200 |

| Сплата відсотків за кредит | 372 015 | - | 372 015 |

| Всього, грн | 4 925 215 | 6 400 000 | 11 325 215 |

| Всього, % | 43,5 | 56,5 | 100 |

Таким чином, вклад підприємства в проект складає 4,9 млн. грн. або 43,5% від загальної вартості проекту. Окрім обладнання та технологічних робіт, підприємство сплачує відсотки по кредиту.

Кредит планується взяти в сумі 6400 тис. грн. на таких умовах:

· вид - кредит; виборка однією сумою;

· відсоткова ставка - не більше 18% річних, сплачується з першого місяця;

· термін - до 24 місяців;

Економічна ефективність є головним критерієм прийняття рішення про доцільність реалізації проекту Основними критеріями оцінки ефективності інвестицій обрано поширені в ринкових умовах господарювання показники чистої теперішньої вартості, внутрішньої норми доходності індексу доходності і терміну окупності.

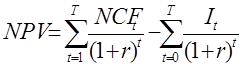

Чиста теперішня вартість – це результат інвестування в абсолютному вираженні. Її розраховують як різницю між приведеними до теперішньої вартості чистих грошових потоків за період реалізації проекту і сумою витрат на його реалізацію. Розрахунок цього показника здійснюється за формулою[i]:

NCFt – грошовий потік у t -му періоді реалізації інвестиційного проекту;

Іt – інвестиційні витрати в t -му періоді реалізації інвестиційного проекту.

Індекс (коефіцієнт) дохідності дозволяє розрахувати величину отриманих чистих грошових доходів від реалізації проекту на одну гривню капітальних витрат. Розрахунок такого показника здійснюється за формулою:

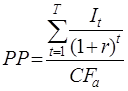

Термін окупності є одним з найрозповсюдженіших показників оцінювання ефективності інвестиційного проекту. Розрахунок його здійснюється за формулою:

CFa – середньорічна сума чистого грошового потоку за період реалізації проекту (у короткострокових проектах цей показник розраховується як середньомісячний).

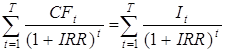

Внутрішня норма доходності характеризує відносну прибутковість інвестиційних вкладень за умови, що на будь-якому етапі реалізації проекту чисті грошові потоки, інвестиції або засоби вилучені з проекту внаслідок його завершення можна інвестувати під прибутковість проекту. Цей показник можна отримати з такого балансового рівняння:

Прогнозовані результати діяльності по проекту за рік:

1. Чистий дохід від реалізації за рік: 132 165 500 грн.

2. Валовий прибуток: 132 165 500 –(109 377 347,84+ 12 153 039) =

10 635 114 (грн.)

3. Чистий прибуток

10 635 114 – (10 635 114 * 0,35) = 6 912824 (грн..)

Основні критерії ефективності інвестицій.

Таблиця 3.7

Розрахунок чистої теперішньої вартості

| Рік | It | NCFt | 1/(1+0.2)^n | It*1/(1.2)^n | NCFt*1/(1.2)^n |

| NCFt *

|

| 0 | 6400000 | 1 | 6400000 | ||||

| 1 | 2560824 | 0,833333 | 2134020 | 5,15978 | 15855947 | ||

| 2 | 2560824 | 0,694444 | 1778350 | 4,299817 | 13213289 | ||

| 3 | 6912824 | 0,578704 | 4000477 | 3,583181 | 29723878 | ||

| 4 | 6912824 | 0,482253 | 3333731 | 2,985984 | 24769898 | ||

| 5 | 6912824 | 0,401878 | 2778109 | 2,48832 | 20641582 | ||

| 6 | 6912824 | 0,334898 | 2315091 | 2,0736 | 17201318 | ||

| 7 | 6912824 | 0,279082 | 1929242 | 1,728 | 14334432 | ||

| 8 | 6912824 | 0,232568 | 1607702 | 1,44 | 11945360 | ||

| 9 | 6912824 | 0,193807 | 1339752 | 1,2 | 9954466,6 | ||

| 10 | 6912824 | 0,161506 | 1116460 | 1 | 8295388,8 | ||

| 60424240 | 6400000 | 22332933 | 165935560 |

Чистий дисконтований грошовий дохід становить:

=22332933-6400000=15932933 (грн.)

=22332933-6400000=15932933 (грн.)

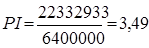

Розрахуємо індекс доходності:

(грн.) Отже, як бачимо, на 1 гривню інвестицій припадає 3,49 грн. чистих грошових потоків.

(грн.) Отже, як бачимо, на 1 гривню інвестицій припадає 3,49 грн. чистих грошових потоків.

Період окупності проекту складає:  (2 роки і 6 місяців).

(2 роки і 6 місяців).

Для відображення ризиків грошових потоків в майбутньому застосовується норма дисконтування цих потоків для приведення вартості в даному періоду часу. Оскільки припускається, що основним джерелом зовнішнього фінансування є банківське кредитування, для розрахунку застосовувалася ставка по кредиту 18% плюс 2% на додаткові ризики -загалом 20%. В результаті вищенаведених обчислень, Чиста приведена вартість проекту складе:

Чиста приведена вартість проекту = 15932933 грн.

Період окупності проекту (РР) = 8,5 місяців

Для проекту з великою капіталізацією, що стосується металургійної галузі, даний період окупності є невеликим і характеризує швидке повернення вкладених в проект коштів.

Аналіз ризиків

| Вид ризику | Заходи по зменшенню |

| Виробничі ризики | |

| Якість продукції | Передові технології виробництва на сучасному обладнанні |

| Наявність власного ВТК | |

| Вихід з ладу обладнання | Наявність профілактичного огляду обладнання у виробничому циклі Постійний моніторінг технологічного процесу |

| Кваліфікований персонал | |

| Постійний моніторинг виробничих процесів . | |

| Збої постачання сировини і матеріалів | Формування страхових запасів |

| Ринкові ризики | |

| Попередній аналіз ринку | |

| Налагоджені контакти в галузі, багаторічний досвід на ринку | |

| Наявні закази та договори на обсяги, що перевищують реальні можливості виробництва | |

Переваги проекту:

·Налагоджені зв'язки з великими покупцями України та зарубіжжя;

·Багаторічний досвід роботи спеціалістів на виробництві, а також тривала присутність компанії на ринку;

·Наявність обсягу заказів від покупців, що перевищує фактичні потужності виробництва;

·Налагоджена система постачання сировини;

·Невеликий термін окупності;

·Можливість виходу на світовий ринок;

Висновки

В ході даної курсової роботи мною був проведений детальний аналіз зовнішнього та внутрішнього середовища ЗАТ «Рівненський ливарний завод», в результаті чого було досліджено реальний стан підприємства на кінець аналізованого періоду, тобто на 01.01.2008 року.

Продукція ливарного виробництва в основному має виробничо-технічне призначення, тому більшість факторів конкурентоспроможності підприємства діють на виробничій стадії. Головні з них: технічні (якість, міцність, надійність, безпечність продукції), економічні (матеріаломісткість, енергоспоживання, габарити, об'єм, вага, концентрація), екологічні (вплив на довкілля), експлуатаційні (ремонтопридатність, зручність в експлуатації).

В результаті аналізу фінансово-господарської діяльності об’єкта дослідження ЗАТ «Рівненського ливарного заводу» було встановлено, що за аналізований період відбувалося покращення показників господарської діяльності.

Спільні проблеми для підприємств галузі пов’язані із підвищенням якості продукції з метою забезпечення її конкурентоспроможності на світовому ринку та збереження існуючого виробничого потенціалу. Характерними рисами операційного середовища є значний вплив на діяльність підприємства постачальників сировини та матеріалів (понад 30 номенклатурних одиниць). Частка експорту у структурі обсягу реалізованої продукції у 2007 році становила 18%. Виділено конкурентну стратегічну групу підприємств за критерієм спільних споживачів продукції, до складу якої входять «Мінський тракторний завод», ВАТ «Мценський ливарний завод», ВАТ «Мелітопольський завод «Автоцветліт», ВАТ «Нововолинський ливарний завод», ВАТ Кременчуцький сталеливарний завод».

Внутрішнє середовище підприємства ЗАТ «Рівненський ливарний завод» характеризується такими рисами та тенденціями розвитку:

- чисельність персоналу зростає на фоні досить динамічного загального обороту персоналу, продуктивність праці персоналу зростає, проте нижчими темпами, ніж заробітна плата, що в кінцевому результаті призводить до зростання собівартості продукції;

- фінансовий стан підприємства є задовільним, незважаючи на те, що баланс підприємства не є абсолютно ліквідним та окремі показники фінансової стійкості сягнули нормативних значень тільки у 2007 році.

Для вирішення основних завдань підприємства по збільшенню обсягів випуску придатного чавунного литва мною розроблений проект «Розширення ливарного виробництва на ЗАТ «Рівненський ливарний завод»»

Метою даного проекту є збільшення обсягів виробництва та прибутку від реалізації чавунних відливок. Та задоволення потреб існуючи та нових споживачів чавунного литва як в Україні так і за її межами. Після проведених розрахунків було визначено, що даний проект є прибутковим і окупиться за

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Кіндрацька ГЛ. Основи стратегічного менеджменту: Навч. посібник. — Львів: Кінпатрі ЛТД, 2000.

2. Ізмайлова К. В. Фінансовий аналіз: Навч. посіб. – К.: МАУП, 2000.

3. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: Учебник. - пер. с англ. – М.: «Дело», 1994.

4. Портер Майкл Е, Стратегія конкуренції / Пер. з англ. А.Олійник, Р. Сільський. – К.: Основи, 1998.

5. Немцов В.Д., Довгань Л.Е., Сініок Г.Ф. Менеджмент організацій: Навч.посібник.– К., 2001.

6. http://www. stockmarket.gov.ua

7. http://www.alt.com.ua

8. http://www.kmu.gov

9. http://www.smida.gov.ua

10. http://www.ukrstat.gov.ua

11. http:www.google.com.ua