2020-01-14

2020-01-14 393

393

Ликвидность баланса - это возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее - это степень покрытия долговых обязательств предприятия его активами, срок погашения которых соответствует сроку погашения платежных обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности и краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Группировка актива:

-группа А1: денежные средства + краткосрочные финансовые вложения;

-группа А2: товары отгруженные, краткосрочная дебиторская задолженность, НДС по приобретенным ценностям;

-группа А3: сырье и материалы, незавершенное производство, готовая продукция;

-группа А4: внеоборотные активы, долгосрочная дебиторская задолженность, расходы будущих периодов.

Группировка пассива:

- группа П1: кредиторская задолженность;

- группа П2: краткосрочные кредиты;

- группа П3: долгосрочные кредиты;

- группа П4: капитал и резервы.

Баланс является абсолютно ликвидным если А1≥П1, А2≥П2, А3≥П3, А4≥П4.

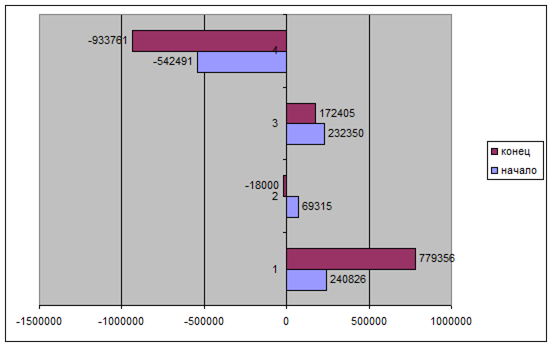

Таблица 2.3 - Анализ ликвидности баланса

| Актив | начало | конец | Пассив | начало | конец | Платежный излишек или недостаток | |

| А1 | 347893 | 1258595 | П1 | 107067 | 479239 | 240826 | 779356 |

| А2 | 136640 | 73230 | П2 | 67325 | 91230 | 69315 | -18000 |

| А3 | 232350 | 172405 | П3 | - | - | 232350 | 172405 |

| А4 | 1340447 | 1181107 | П4 | 1882938 | 2114868 | -542491 | -933761 |

| 2057330 | 2685337 | 2057330 | 2685337 | ||||

На начало периода платежный излишек составлял

240826 + 69315= 310141

На конец периода:

779356 + (-18000) = 761356

Сравнение медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность.

| на начало | на конец |

| А1 > П1 | А1 > П1 |

| А2 > П2 | А2 < П2 |

| А3 > П3 | А3 > П3 |

| А4 < П4 | А4 < П4 |

Ни на начало, ни на конец периода баланс не является абсолютно ликвидным.

У данного предприятия средняя ликвидность, то есть платежеспособность. Данный вывод можно сделать, сравнивая наиболее ликвидные средства и быстрореализуемые активы с наиболее срочными обязательствами.

Рисунок 2.3 Оценка платежеспособности баланса по степени срочности

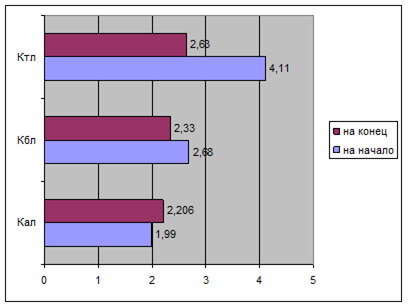

Относительные показатели ликвидности

1) Коэффициент абсолютной ликвидности - отношение денежных средств и краткосрочных финансовых вложений по всей сумме краткосрочных долгов. Чем выше его величина, тем больше гарантия погашения долгов.

Норматив от 0,2 до 0,25, то есть 20-25% краткосрочных обязательств должны покрываться за счет наличных денежных средств.

| на начало КАЛ = 347893 = 1,99 | на конец КАЛ = 1258595 = 2,206 |

| 174392 | 570469 |

На начало периода 199% краткосрочных обязательств покрывается наличными денежными средствами, на конец периода этот показатель увеличился на 0,21.

2) Коэффициент быстрой ликвидности - это отношение совокупности денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности к сумме краткосрочных финансовых обязательств.

Норматив от 0,7 до 0,8, то есть 70-80% краткосрочных обязательств должно покрываться за счет ликвидных активов.

Если меньше 0,7-0,8, предприятие не платежеспособно.

Если 0,8 < КБЛ < 1,5, предприятие ограничено платежеспособно.

Если КБЛ > 1,5,предприятие кредитоспособно.

| на начало КБЛ = 347893+120845 = 2,68 |

| 174392 |

| на конец КБЛ = 1258595+73230 = 2,33 |

| 570469 |

3) Коэффициент текущей ликвидности - это отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств. Он показывает степень покрытия оборотными активами оборотных пассивов. Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсаций убытков, которые может понести предприятие при размещении и ликвидности всех оборотных активов, кроме наличности. Чем больше запас, тем больше уверенности у кредиторов, что долги будут погашены. Норма – от 2 до 2,5.

| на начало КТЛ = 716883 = 4,11 |

| 174392 |

| на конец КТЛ = 1504230 = 2,63 |

| 570469 |

У данного предприятия высокая гарантия погашения долгов, так как коэффициент абсолютной ликвидности равен 1,99 в начале периода и 2,206 в конце, т.е. у него на конец периода 220% краткосрочных обязательств покрываются за счет наличных денежных средств. Так как коэффициент текущей ликвидности равен 2,63 на конец периода, то можно сказать, что уверенность у кредиторов данного предприятия в погашении долгов есть.

Рисунок 2.4 - Динамика коэффициентов ликвидности

Таблица 2.4 - Анализ финансовой устойчивости

| Показатели | начало | конец | отклонения | ||

| 1 | Источники собственных средств (Р3 итог П) | 1882938 | 2114868 | 231930 | |

| 2 | Внеоборотные активы (Р1 итог А) | 1340447 | 1181107 | -159340 | |

| 3 | Наличие собственных средств (Р3 - Р1) | 542491 | 933761 | 391270 | |

| 4 | Долгосрочные кредитные займы и заемные средства (Р 4П) | - | - | - | |

| 5 | Наличие собственных и долгосрочных заемных источников для формирования запасов и затрат (чистый оборотный капитал) (п3 + п4 табл.) | 542491 | 933761 | 391270 | |

| 6 | Краткосрочные займы и кредиты (Р5Б) | 174392 | 570469 | 396077 | |

| 7 | Общая сумма основных источников средств для формирования запасов и затрат (п5 + п6) | 716883 | 1504230 | 787347 | |

| 8 | Общая величина запасов и затрат (стр. 210 + 220) | 248143 | 172405 | -75740 | |

| 9 | Излишек (+), недостаток (-) собственных оборотных средств (п3 - п8) | 294346 | 761356 | 467010 | |

| 10 | +/- собственных оборотных и долгосрочных источников средств для формирования запасов и затрат (п5 - п8) | 294346 | 761356 | 467010 | |

| 11 | +/- общей величины основных источников средств для формирования запасов и затрат (п7 -п8) | 468738 | 1931825 | 863087 | |

Таблица 2.5 - Расчеты динамики показателей финансовой устойчивости

| Показатели | № строки | рекоменд. значение | на начало | на конец | изменения |

| Ка | (стр. 490/700) | ≥ 0,5 | 0,915 | 0,787 | -0,128 |

| Кфл | (стр.590+ 690 / 490) | < 0,7 | 0,092 | 0,269 | 0,177 |

| Км | (стр. 490+ 590 -190/490) | > 0,2-0,5 | 0,288 | 0,441 | 0,153 |

| Кос | (стр. 490-190 /290) | > 0,6-0,8 | 0,756 | 0,62 | 0,136 |

1) Коэффициент финансовой автономии – это удельный вес собственного капитала в общей валюте баланса. Если Ка ≥ 0,5, то финансово независимое предприятие имеет более 50% собственных источников средств в общей величине средств - стр. 490/700.

| на начало КА = 1882938 = 0,915 |

| 2057330 |

| на конец КА = 2114868 = 0,787 |

| 2685337 |

2) Коэффициент Левериджа - если < 0,7, это означает, что финансовое положение находится в критической точке. Но окончательный вывод зависит от того какова скорость оборота средств: если скорость оборота высокая, то предприятие быстро преодолеет критическую точку - стр. 590 + 690/490.

| на начало КФЛ = 174392 = 0,092 |

| 1882938 |

| на конец КФЛ = 570469 = 0,269 |

| 2114868 |

3) Коэффициент маневренности - показывает какую долю занимает собственный капитал, инвестированный в оборотные средства в общей сумме собственного капитала. Рекомендуемое значение от > 0,2-0,5, то есть не менее 20% собственного капитала должно идти на формирование оборотных средств - 490+590-190/490.

| на начало Км = 1882938-1340447 = 0,288 |

| 188292938 |

| на конец Км = 2114868-1181107 = 0,441 |

| 2114868 |

4) Коэффициент обеспеченности Характеризует наличие собственных оборотных средств, необходимых для финансовой устойчивости предприятия. Определяется, как отношение собственных оборотных средств к оборотным активам. рекомендуемое значение от 0,6 до 0,8 - 490-190/290.

| на начало Кос = 1882938-1340447 = 0,756 |

| 716883 |

| на конец Кос = 2114868-1181107 = 0,62 |

| 1504230 |

Вывод: Данное предприятие является финансово независимым, так как имеет более 50% собственных источников средств в общей величине.

На данный момент вполне обеспечено оборотными средствами, так как коэффициент обеспеченности оборотными средствами равен 0,756 в начале периода и 0,62 в конце периода.

У данного предприятия собственный капитал превышает внеоборотные активы. Более 10% оборотных активов формируются за счет собственных средств. Имеются свободные оборотные средства, значит предприятие платежеспособно по краткосрочным обязательствам. На начало периода 199% краткосрочных обязательств покрывается наличными денежными средствами, на конец периода этот показатель увеличился на 0,21.

Коэффициент быстрой ликвидности на начало периода составляет 2,68, на конец периода снизился на 0,35

Степень покрытия оборотными активами оборотных пассивов на начало периода составляла 4,11, на конец 2,63.

Заключение

В процессе выполнения курсовой работы я применила все знания по составлению журнала регистрации хозяйственных операций и регистров аналитического и синтетического учета, составлению оборотно-сальдовой ведомости по счетам бухгалтерского учета и на основании этого заполнила формы бухгалтерской отчетности таких как, бухгалтерский баланс (форма № 1), отчет о прибылях и убытках (форма № 2).

На основании данных бухгалтерского баланса мною был проведен анализ состава, структуры имущества и источников его формирования, анализ абсолютных и относительных показателей финансовой устойчивости предприятия, анализ платежеспособности и ликвидности. По результатам проведенного анализа можно сделать вывод, что данное предприятия ООО «Мебель» в целом является кредитоспособным и финансово устойчивым предприятием.

Список литературы

1 Н.П. Кондраков, учебник «Бухгалтерский учет», 2005

2 Г.В.Савицкая, учебник «Экономический анализ», 2003

Приложения

Бухгалтерский баланс ООО "Мебель" на 01 февраля2008 г.

| Актив | Код по- | На начало | На конец отчет- |

|

| казателя | отчетного года | ного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

| 63482 | 60917 |

| Нематериальные активы | 110 | ||

| Основные средства | 120 | 1036840 | 1120190 |

| Незавершенное строительство | 130 | 240125 |

|

| Доходные вложения в материальные ценности | 135 |

|

|

| Долгосрочные финансовые вложения | 140 |

|

|

| Отложенные налоговые активы | 145 |

|

|

| Прочие внеоборотные активы | 150 |

|

|

| Итого по разделу I | 190 | 1340447 | 1181107 |

| II. ОБОРОТНЫЕ АКТИВЫ |

| 232350 | 172405 |

| Запасы | 210 | ||

| в том числе: |

| 94825 | 18020 |

| сырье, материалы и другие аналогичные ценности |

| ||

| животные на выращивании и откорме |

|

|

|

| затраты в незавершенном производстве |

| 65050 | 81910 |

| готовая продукция и товары для перепродажи |

| 72475 | 72475 |

| товары отгруженные |

|

|

|

| расходы будущих периодов |

|

|

|

| прочие запасы и затраты |

|

|

|

| Налог на добавленную стоимость по приобретенным |

| 15795 |

|

| ценностям | 220 | ||

| Дебиторская задолженность (платежи по которой |

|

|

|

| ожидаются более чем через 12 месяцев после |

| ||

| отчетной даты) | 230 | ||

| в том числе покупатели и заказчики |

|

|

|

| Дебиторская задолженность (платежи по которой |

| 120845 | 73230 |

| ожидаются в течение 12 месяцев после отчетной |

| ||

| даты) | 240 | ||

| в том числе покупатели и заказчики |

| 87555 |

|

| Краткосрочные финансовые вложения | 250 |

|

|

| Денежные средства | 260 | 347893 | 1258595 |

| Прочие оборотные активы | 270 |

|

|

| Итого по разделу II | 290 | 716883 | 1504230 |

| БАЛАНС | 300 | 2057330 | 2685337 |

| Пассив

| Код по- казателя | На начало отчетного периода | На конец отчет- ного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ |

| 1700125 | 1700125 |

| Уставный капитал | 410 | ||

| Собственные акции, выкупленные у акционеров |

| () | () |

| Добавочный капитал | 420 |

|

|

| Резервный капитал | 430 |

|

|

| в том числе: |

|

|

|

| резервы, образованные в соответствии |

| ||

| с законодательством |

| ||

| резервы, образованные в соответствии |

|

|

|

| с учредительными документами |

| ||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 182813 | 414743 |

| Итого по разделу III | 490 | 1882938 | 2114868 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

| Займы и кредиты | 510 | ||

| Отложенные налоговые обязательства | 515 |

|

|

| Прочие долгосрочные обязательства | 520 |

|

|

| Итого по разделу IV | 590 |

|

|

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| 67325 | 91230 |

| Займы и кредиты | 610 | ||

| Кредиторская задолженность | 620 | 107067 | 479239 |

| в том числе: |

| 21400 | 21400 |

| поставщики и подрядчики |

| ||

| задолженность перед персоналом организации |

| 24085 | 148185 |

| задолженность перед государственными |

| 4697 | 35122 |

| внебюджетными фондами |

| ||

| задолженность по налогам и сборам |

| 1975 | 205009 |

| прочие кредиторы |

| 54910 | 69523 |

| Задолженность перед участниками (учредителями) |

|

|

|

| по выплате доходов | 630 | ||

| Доходы будущих периодов | 640 |

|

|

| Резервы предстоящих расходов | 650 |

|

|

| Прочие краткосрочные обязательства | 660 |

|

|

| Итого по разделу V | 690 | 174392 | 570469 |

| БАЛАНС | 700 | 2057330 | 2685337 |

Приложение

к приказу Минфина РФ от 22 июля 2003 г. № 67н

(с учетом приказа Госкомстата РФ и Минфина РФ

от 14 ноября 2003 г. № 475/102н)

(в ред. от 18 сентября 2006 г.)