2020-01-14

2020-01-14 154

154Функционально-стоимостной анализ (ФСА) является инструментом управления затратами, который, в отличие от других методик, строится на изучении функций объекта и последующем анализе этих функций с целью минимизации затрат на ее реализацию. В исследованиях отечественных и зарубежных экономистов можно встретить множество вариантов классификаций ФСА, но основными из них являются следующие.

По моменту проведения исследования на этапе жизненного цикла наблюдаемого объекта:

а) Объекты находятся на стадии разработки. Цель ФСА – формирование стоимостных характеристик объекта.

б) Объекты уже созданы или введены в действие. Цель ФСА - улучшение стоимостных характеристик объекта.

По предмету исследования: а) ФСА продуктов; б) ФСА процессов.

Проблемы проведения ФСА продуктов достаточно подробно рассмотрены в различных литературных источниках. Кроме того, трансформация функций продукта очень часто связана с большими издержками на изменение конструкции изделия, технологических процессов, вследствие чего отрицательный эффект от увеличения затрат может превысить положительный эффект от проведения ФСА. Поэтому ФСА продуктов мы подробно рассматривать не будем, а данный раздел посвятим исследованию ФСА процессов (а именно, ФСА бизнес-функций хозяйствующего субъекта), потому что его проведение связано с более низкими затратами по сравнению с ФСА продуктов, а положительный эффект от внедрения может быть, гораздо выше.

ФСА бизнес-функций хозяйствующего субъекта является одной из методик, позволяющей эффективно управлять накладными затратами как на оперативном, так и на стратегическом уровне.

В настоящее время в зарубежных странах с развитой рыночной экономикой на основе ФСА разработана целая концепция управления затратами ABC (activity based costing) - management. ABCM - это теория потребления ресурсов, обеспечивающая эффективное управление затратами. Здесь внимание акцентируется не на том, чтобы распределить накладные расходы по заказам, а на том, чтобы определить операции, потребляющие ресурсы. После определения данных операций разрабатываются программы управления этими ресурсами. В результате достигается более рациональное распределение ресурсов компании вследствие снижения уровня накладных расходов.

На предприятии использование метода ФСА преследует две основные цели:

а) Снижение накладных расходов предприятия. Как было показано выше, традиционные системы управления затратами в большей степени ориентированы для контроля за прямыми переменными издержками, но плохо адаптированы для управления постоянными накладными расходами. При использовании ФСА достигается непосредственный контроль причин накладных расходов (носителей издержек), а не самих затрат как таковых, что, в свою очередь, обеспечивает долгосрочный контроль затрат. Данная цель является элементом оперативного уровня управления затратами.

б) Стратегический элемент управления затратами заключается в выявлении возможностей рационализации и совершенствования производственной деятельности предприятия. Это достигается благодаря появившейся возможности менеджеров выявлять направления по улучшению соотношения затраты/полезность для услуг отделов. Основными направлениями по улучшению данного соотношения являются отказ от ненужных бизнес-функций; рационализация существующих бизнес-функций; введение новых бизнес-функций.

Следовательно, ФСА позволяет руководству компании более объективно управлять затратами как на оперативном, так и на стратегическом уровне, оценивая не только их величину, но и причины. Существующие системы управления затратами не дают реального представления о затратах на инспектирование, хранение, перемещение и т.д. Схематическое изображение потоков деятельности (бизнес-процессов) и расчет затрат по бизнес-функциям дают руководству представление обо всей массе понесенных затрат и о лишних затратах, которые продолжает нести хозяйствующий субъект.

По своей сути ФСА подобен традиционной (позаказной) системе распределения накладных расходов, но имеет два существенных отличия:

При распределении накладных расходов в качестве базы редко используется труд основных производственных рабочих.

Накладные расходы рассматриваются как совокупность статей, имеющих различные значения для функционирования предприятия, и различные базы распределения.

Сама процедура проведения ФСА включает следующие стадии:

1. Определение бизнес-функций предприятия.

При выделении бизнес-функций основных и вспомогательных бизнес-процессов и распределении затрат внутри них, необходимо следовать следующим принципам. Во-первых, выделяются те бизнес-функции, на которые приходится большая или быстро растущая часть расходов или активов. Напротив, бизнес-функции, имеющие небольшую или слабо меняющуюся долю расходов или активов фирмы, могут быть объединены в более широкие категории. Во-вторых, бизнес-функции, затраты которых ведут себя по-разному, должны рассматриваться отдельно. Те же бизнес-функции, которые имеют одинаковые закономерности поведения затрат, могут быть объединены в одну группу. В-третьих, важным критерием для выделения бизнес-функций является поведение конкурентов. Если конкуренты выполняют ту или иную деятельность по-другому, то она должна рассматриваться отдельно. Это объясняется тем, что различия между конкурентами могут привести к тому, что данная бизнес-функция окажется источником конкурентного преимущества или недостатка. Необходимо заметить, что процесс выделения бизнес-функций хозяйствующего субъекта может потребовать нескольких итераций, поскольку не всегда сразу ясны закономерности поведения затрат. Кроме того, в стратегическом анализе затрат часто полезен эвристический подход и умение делать приблизительные оценки при распределении расходов и активов между бизнес-функциями, особенно когда для получения требуются большие затраты.

2. Создание для каждой бизнес-функции центра затрат.

3.Определение факторов затрат (носителей издержек) для каждой конкретной бизнес-функции хозяйствующего субъекта. Термин "носитель издержек" используется для обозначения событий, от которых зависит величина затрат бизнес-функции. Например, количество принятых заказов для отдела маркетинга и сбыта, количество заказов на закупку для отдела снабжения, количество производственных периодов для затрат на наладку оборудования.

Перенесение затрат с бизнес-функций на созданные продукты.

Проведение анализа накладных расходов и разработка мероприятий по сокращению их уровня.

Рисунок 7 — Традиционная модель распределения накладных расходов

шаг I - Накладные расходы распределяются по производственным подразделениям;

шаг 2 - Накладные расходы распределяются на продукты

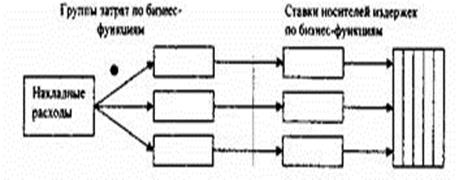

Рисунок 8 — Система ФСА (распределение затрат по функциям)

шаг 1 - Накладные расходы распределяются по бизнес-функциям (центрам затрат);

шаг 2 - Накладные расходы распределяются на продукты с использованием ставок носителей издержек.

Следовательно, на практике ФСА использует множество носителей издержек в качестве баз распределения, в то время как традиционная система использует максимум две базы, находящихся в тесной взаимосвязи с объемом производства. Однако, как показывает практика, при использовании базы распределения на основе объема производства на продукты с большим объемом будет распространяться большая часть накладных расходов, не учитывая сложность и комплексность производства, следовательно, объемоемкие продукты будут субсидировать малоемкие. Как показывает ФСА, иногда более существенное влияние на затраты оказывают факторы, не связанные с объемом производства, например, ассортимент продукции, сложность и комплексность производства [3]. Следующий пример иллюстрирует данную закономерность. Приведем пример проведения функционально-стоимостного анализа.

Таблица 8

| Показатели | Продукты | Итого | ||

| Декоративные элементы (Х) | Декоративная плитка (У) | |||

| Количество машино-часов на ед. продукции | 1,5 | 1,5 | - | |

| Количество прямых трудо-часов на ед. продукции | 3 | 3 | - | |

| Объем производства, шт. | 1500 | 15000 | 16500 | |

| Общее количество машино-часов | 2250 | 22500 | 24750 | |

| Общее количество прямых трудо-часов | 4500 | 45000 | 49500 | |

| Количество заказов на продукцию | 20 | 45 | 65 | |

| Количество циклов организации производства | 30 | 50 | 80 | |

Таблица 9 — информация о распределении производственных накладных расходов по основным бизнес-функциям предприятия

Таблица 9

| Производственные накладные расходы, руб. | 345200 |

| В т. ч. связанные с обеспечением объема производства, связанные с реализацией продукции связанные с организацией производства | 257000; 37800; 50400 |

Решение на основе данных традиционной модели распределения затрат.

а) Определяем коэффициент распределения накладных расходов на основе прямых трудо-часов или машино-часов (данные методы являются абсолютно равносильными): 345200/49500=6,97 руб. или 345200/24750=14,07.

б) Определяем накладные расходы на единицу изделия.

X: 6,97x3 =20,91 руб. или 14,07x1,5=20,91 руб.;

Y: 6,97x3=20,91 руб. или 14,07x1,5=20,91 руб.

в) Определяем общие накладные расходы, распределенные на продукты.

X: 20,91 x1500=31365 руб.;

Y: 20,91x15000=313650 руб.

Решение на основе данных ФСА.

Для удобства расчеты целесообразнее произвести в таблице 10:

Таблица 10

| Показатели | Бизнес-функции | ||

| Обеспечение объема производства | Реализация продукции | Организация производства | |

| Затраты на бизнес-функции, руб. | 257000 | 37800 | 50400 |

| Затраты по факторам затрат (носителям издержек) | 24750 | 65 | 80 |

| Затраты на единицу фактора затрат, руб. | 10,38 | 581,54 | 630 |

| Затраты, распределенные на продукты: | |||

| X | 23355 (2250*10,38) | 11630,8 (20*581,54) | 18900 (630*30) |

| Y | 233550(22500*10,38) | 26169,3(45*581,54) | 31500 (630*50) |

Таким образом, накладные расходы на единицу продукции составят:

X: (23355+11630,8+18900)1500=35,92 руб.;

Y: (233550+26169,3+31500)15000 =19,4 руб.

Вывод. Расчеты, проведенные на основе данных традиционной модели распределения затрат, показали, что на единицу изделия X и Y приходится одинаковая величина накладных расходов (20,91 руб.), решение же на основе ФСА показало, что на единицу крупносерийного изделия У приходится в 1,9 раза меньше накладных расходов, чем на мелкосерийное изделие X. Такое различие объясняется воздействием на распределение накладных расходов целого ряда факторов, которые не учитывает традиционная модель распределения накладных расходов

В качестве основного инструмента ФСА при анализе накладных расходов можно использовать матрицу отклонений по каждой бизнес-функции и ответственным лицам. Вместе взятые данные отклонения будут определять суммарное отклонение фактических накладных расходов от бюджетных. Косвенно данный показатель позволит оценить уровень производительности труда.

Основными проблемами внедрения ФСА могут явиться трудности психологического характера, связанные с боязнью и нежеланием многих менеджеров внедрять прогрессивные методы управления затратами, а также трудности информационного характера, связанные со слабой степенью развития методологического аппарата по проведению ФСА, недостатком программного обеспечения и средств автоматизации процесса управления затратами.

Однако, как показывает практика, при использовании базы распределения на основе объема производства на продукты с большим объемом будет распространяться большая часть накладных расходов, не учитывая сложность и комплексность производства, следовательно, объемоемкие продукты будут субсидировать малоемкие. Как показывает ФСА, иногда более существенное влияние на затраты оказывают факторы, не связанные с объемом производства, например, ассортимент продукции, сложность и комплексность производства.

ЗАКЛЮЧЕНИЕ

Проведен разносторонний анализ деятельности корпорации и в производственной, и в экономической сфере с использованием базовых инструментов контроля и управления качеством. Выявлены причины возникновения бракованной плитки и декоративных элементов в процессе нанесения рисунка, выявлены причины, влияющие на объемы продаж в магазинах корпорации, проанализированы продажи по центрам продаж, выявлены лидеры. В том числе проведены анализы функционально-стоимостным методом, индексным и методом АВС.

СПИСОК ЛИТЕРАТУРЫ

1. К. Джиджи, Шесть сигм для «чайников» – М.: «Диалектика», 2008.

2. В.В. Ефимов, Т.В. Барт, Статистические методы в управлении качеством продукции – М.: «КноРус», 2006.

3. И.И. Мазур, В.Д. Шапиро, «Управление качеством» - М.: «Омега-Л», 2006.

4. В.В. Шушерин, Средства и методы управления качеством – Екатеринбург, 2006.