2020-01-14

2020-01-14 197

197Одним из методов, позволяющих проанализировать изменение затрат, связанных с изменением качества продукции, является индексный метод. Сложность его применения заключается в том, что оба признака должны быть выражены количественно. Качество же не всегда имеет количественное значение и не всегда может быть описано словесно, например, продукция, пригодная и не прошедшая сертификацию, соответствующая и не соответствующая техническим условиям и др.

Если показатель качества имеет числовые характеристики, то при построении индексов их можно использовать как веса затрат. В противном случае весами может служить количество элементов конструкции изделия, количество деталей, узлов, изделий. Рассмотрим применение метода, используя данные по расходу молока при производстве сметаны по плану и фактические данные.

Таблица 7

| По плану | Фактически | ||

| Расход готовой плитки на декоративные элементы, шт | Стоимость продукции, руб на ед | Расход готовой плитки на декоративные элементы, шт | Стоимость продукции, руб на ед |

| 110 | 3000 | 100 | 3100 |

| 100 | 2500 | 97 | 2900 |

| 95 | 2200 | 92 | 2300 |

| 115 | 3100 | 114 | 3150 |

| 112 | 3095 | 110 | 3100 |

| 111 | 3010 | 105 | 3015 |

| 90 | 2100 | 87 | 2150 |

| 85 | 2000 | 80 | 2100 |

| 120 | 3500 | 110 | 3600 |

| 113 | 3100 | 108 | 3200 |

| ∑= 1051 | ∑= 27605 | ∑= 1003 | ∑= 28615 |

Затраты на производство сметаны по сравнению с планом без учета изменения его расхода возросли на 3,66%:

(28615 – 27605)/27605 · 100% = 3,66%.

Однако из таблицы видно, что вследствие уменьшения расхода молока на изготовление изделия его требуется меньше на

100% - 1003/1051 ·100% = 4,57%.

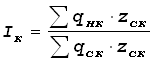

Можно рассчитать индекс затрат с учетом качества и проанализировать влияние на него обоих факторов: изменения расхода нового сырья и его стоимости.

где Iзк – индекс затрат с учетом качества;

qнк – расход нового по качественным характеристикам сырья, нат. ед.;

qск – расход старого по качественным характеристикам сырья, нат. ед.;

zнк – затраты (стоимость) нового сырья, руб на ед.;

zск – затраты (стоимость) старого сырья, руб на ед.;

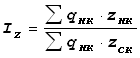

,

,

– индекс, учитывающий изменение качества сырья, без изменения его стоимости;

,

,

- индекс, учитывающий изменение затрат на продукцию, с учетом изменения качества сырья.

Iзк=0,987

Таким образом, с учетом потребления более качественного сырья индекс затрат с учетом качества составил 98,7%, т.е. затраты снизились по сравнению с планом на 1,3% (100,0% – 98,7%).

За счет снижения расхода молока по сравнению с планом изменение составило:

Ik=0,953

Таким образом, снижение составило 4,7% (100,0% – 95,3%).

Изменение же стоимости нового качественного сырья, вызванное повышением трудоемкости его обработки и оплаты трудозатрат, равняется:

Iz=1,035

Т.е. стоимость материала повысилась на 3,5% (103,5% – 100,0%).