2020-01-14

2020-01-14 800

800

Для статистического анализа социально-экономической эффективности производства можно использовать систему показателей, отражающих как социальную, так и экономическую сторону производственной деятельности. В широком плане экономическую эффективность следует рассматривать по трем труппам показателей:

1. Показатели, характеризующие результаты производства (выручка, прибыль).

2. Показатели, характеризующие экономический потенциал (эффективность использования материальных, финансовых и трудовых ресурсов).

3. Показатели, характеризующие себестоимость (эффективность текущих затрат или потребленных ресурсов).

Общий принцип построения показателей уровня экономической эффективности заключается в сопоставлении результатов деятельности с показателями материальных, трудовых и финансовых ресурсов (показатели уровня эффективности ресурсов, или ресурсный подход к оценке эффективности) или с показателями текущих затрат на достижение этих результатов (показатели уровня эффективности затрат - затратный подход).

Ресурсный подход включает в себя следующие показатели:

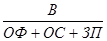

1. Рентабельность ресурсов (Рр).

При изучении рентабельности применяется система взаимосвязанных показателей, характеризующих конечный финансовый результат деятельности организаций и предприятий: отношение показателей результатов к показателям общего объема ресурсов, обслуживающих процесс товарного обращения, рассчитывается этот показатель по следующей формуле:

Рр =  ; (1)

; (1)

где П — сумма прибыли;

ОФ - среднегодовая стоимость основных фондов;

ОС- среднегодовая стоимость оборотных средств;

ЗП - сумма заработной платы работников.

Показатель рентабельности ресурсов характеризует эффективность реализации экономического потенциала предприятия. На основе изучения уровней эффективности использования ресурсов в динамике можно выявить основные тенденции изменения эффективности их использования.

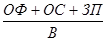

2. Ресурсоотдача (Ро),

В качестве обобщающего показателя для оценки экономической эффективности хозяйственной деятельности предприятия используется ресурсоотдача - отношение выручки или товарооборота к общей сумме примененных ресурсов, т.е. к среднегодовой стоимости основных фондов, среднегодовой стоимости оборотных средств и заработной платы работников. Ресурсная формула обобщающего показателя в соответствии с указанными значениями символов выражается следующим образом:

Ро =  ; (2)

; (2)

где В - сумма выручки.

Ресурсный подход к оценке эффективности предполагает также изучение эффективности использования каждого вида ресурсов (основных фондов, оборотных средств, трудовых ресурсов).

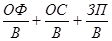

3. Ресурсоемкость (Ре).

Этот показатель, обратный ресурсоотдаче, он определяется отношением суммы общего объема ресурсов (среднегодовой стоимости основных фондов, оборотных средств и заработной платы) к выручке от реализации продукции или товарообороту:

Ре =  (3)

(3)

Ресурсоемкость показывает, какая сумма ресурсов приходится на1 рубль выручки. Величина общей ресурсоемкости также может быть представлена как сумма показателей фондоемкости, материалоемкости и трудоемкости:

Ре =  (4)

(4)

4.Фондорентабелъность (Фр).

Фондорентабельность - это отношение конечных финансовых результатов деятельности (прибыли) к среднегодовой стоимости основных фондов. Рассчитывается по формуле:

Фр = П/ОФ (5)

Это отношение позволяет определить достигнутые уровни эффективности использования основных фондов и показывает, какая величина прибыли приходится на 1 рубль основных средств.

5. Фондоотдача (Фо).

Показатель, аналогичный предыдущему, но в числителе дроби берется не прибыль, а выручка (товарооборот). Рассчитывается исходя из следующей формулы:

Фо = В/ОФ (6)

Этот показатель определяет величину выручки или товарооборота, приходящегося на 1 рубль основных средств. Как и предыдущие показатели, он выявляет эффективность использования экономического потенциала данного предприятия.

6. Фондоемкость (Фе).

Рассчитывается как отношение среднегодовой стоимости основных фондов к выручке от реализации. Показатель, обратный фондоотдаче. Рассчитывается по формуле:

Фе = ОФ/В (7)

Показывает, какая величина основных средств приходится на 1 рубль выручки.

7. Рентабельность оборотных средств (Рос).

Рассчитывается на основе использования прибыли как качественного результата деятельности предприятия. Представляет собой отношение прибыли и среднегодовой стоимости оборотных средств. Показывает, какая сумма прибыли приходится на 1 рубль оборотных средств:

Рос = П/ ОС (8)

Рост суммы прибыли, приходящейся на единицу используемых оборотных средств, свидетельствует о повышении эффективности их использования.

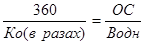

8. Коэффициент оборачиваемости (Ко) (оборачиваемость оборотных средств в количестве оборотов, отдача оборотных средств).

Определяется отношением выручки от реализации продукции и среднегодовой стоимости оборотных средств.

Ко =  (9)

(9)

Показывает, сколько раз в год может приходиться 1 рубль, вложенный в оборотные средства. Оборачиваемость оборотных средств может также выражаться в днях:

Ко(в днях) =  ; (10)

; (10)

где В одн. - однодневная выручка

Он показывает, за сколько дней оборачивается 1рубль, вложенный в оборотные средства.

9. Коэффициент закрепления оборотных средств (Кз) (фондоемкость оборотных средств, материалоемкость).

Он представляет собой отношение среднегодовой стоимости оборотных средств к выручке от реализации:

Кз = ОС/В (11)

Показывает, какая величина оборотных средств приходится на 1 рубль выручки. Уменьшение этого показателя в динамике свидетельствует о повышении эффективности деятельности предприятия и об экономии оборотных средств.

10. Рентабельность активов предприятия (Ра).

Этот показатель рассчитывается при помощи аналогичных показателей рентабельности активов, в числителе формулы - прибыль предприятия, а в знаменателе - активы предприятия:

Ра = П/А (12)

где А - активы предприятия.

Этот показатель — измеритель эффективности использования текущих активов, так как показывает, сколько прибыли получено на 1 единицу активов. Рост показателя рентабельности активов - положительная тенденция в хозяйственной деятельности предприятия.

11. Оборачиваемость активов предприятия в количестве оборотов (Оа).

Рассчитывается по формуле:

Оа = В/А (13)

Рост этого показателя в динамике означает повышение эффективности деятельности предприятия.

12. Рентабельность основных и оборотных средств (Рс).

Представляет собой отношение прибыли к сумме основных и оборотных средств (среднегодовой стоимости):

Рс =  (14)

(14)

Показывает величину прибыли, приходящейся на 1 рубль совокупности основных и оборотных средств.

13. Отдача основных и оборотных средств (Фс).

Показатель аналогичен рентабельности основных и оборотных средств, только вместо прибыли берется выручка от реализации и показывает собственно величину выручки на 1 рубль основных и оборотных средств:

Фс =  (15)

(15)

14. Прибыль в расчете на одного работника (Рч).

Рч = П/Ч (16)

где Ч - численность работников на предприятии.

15. Производительность труда (ПТ) (выручка одного человека):

ПТ = В/Ч (17)

Показывает величину выручки, приходящуюся на одного работника. Увеличение этого показателя в динамике говорит о более эффективном использовании человеческого фактора.

16. Рентабельность собственного капитала (Ркс).

Рассчитывается отношением прибыли к собственному капиталу.

Ркс = П/ Кс (18)

где Кс – собственный капитал предприятия.

Затратный подход к оценке эффективности отличается от ресурсного подхода тем, что сравнение производится с издержками, затратами, расходами. Общим показателем эффективности является коэффициент эффективности затрат. Он характеризуется суммой розничного товарооборота или суммой прибыли на 1 рубль совокупных текущих затрат.

17. Рентабельность текущих затрат в производстве (Ри):

Ри = П/И (19)

где И — сумма затрат.

18. Затратоотдача (Зо):

Зо = В/И (20)

19. Затратоемкость (Зе) (уровень издержек):

Показывает сумму издержек, приходящихся на 1 рубль выручки от реализации. Уменьшение значения этого показателя - положительная тенденция.

20. Рентабельность затрат основных фондов (РЗоф).

Представляет собой отношение прибыли к расходам на содержание основных фондов:

РЗоф = П/Роф (21)

где Роф - расходы, связанные с эксплуатацией основных фондов.

Чем более высокое значение имеет этот показатель, тем более эффективно используются основные фонды. То же можно сказать и о рентабельности затрат оборотных средств.

21. Рентабельность затрат оборотных средств (РЗос):

РЗос = П/ Рос (22)

где Рос – расходы по оборотным средствам.

22. Рентабельность труда (степень эксплуатации труда) (РЭзп). Измеряется отношением прибыли к общей заработной плате работников. Рассчитывается по формуле:

РЭзп = П/Рзп (23)

где Рзп - расходы по заработной плате работников.

Обычно повышение этого показателя оценивается положительно. Однако это относительно, так как на предприятии число работников может быть и небольшим, отсюда невысокие расходы по заработной плате, что не отражает эффективность предприятия в цепом. Или же руководство экономит средства на зарплате работников, что не способствует повышению эффективности и не повышает производительность.

23. Затратоотдача основных фондов (Зоф).

Показатель, аналогичный затратоотдаче оборотных средств, расходам по оборотным средствам и по заработной плате. Увеличение этих показателей в динамике - положительная тенденция. Затратоотдача основных фондов рассчитывается по формуле:

Зоф = В/Роф (24)

24. Затратоотдача оборотных средств (Зос):

Зос = В/Рос (25)

25. Затратоотдача заработной платы (Ззп):

Ззп = В/Рзп (26)

26. Уровень расходов на оплату труда (Узп).

Показатель обратный затратоотдаче заработной платы. Показывает процентное содержание суммы зарплаты в общем объеме выручки от реализации продукции.

Узп = Рзп/В (27)

Таким образом, эффективность производства - не только соотношение результата и затрат предприятия, но степень использования производственного потенциала предприятия. Раскрытия возможностей выпуска продукции, получения валового дохода и прибыли на основе учета всей совокупности природных и экономических условий.

Приведенная система показателей эффективности, применяемая для статистического анализа деятельности предприятия будет использована в следующей главе.

статистический экономический производственная