2020-01-14

2020-01-14 244

244

Показатели интенсивности использования факторов производства (производственных ресурсов) предприятия в рыночных условиях служат общей оценкой эффективности работы предприятия.

Характеристика данных показателей, определяющих интенсивность использования производственных ресурсов, приводится в табличной форме.

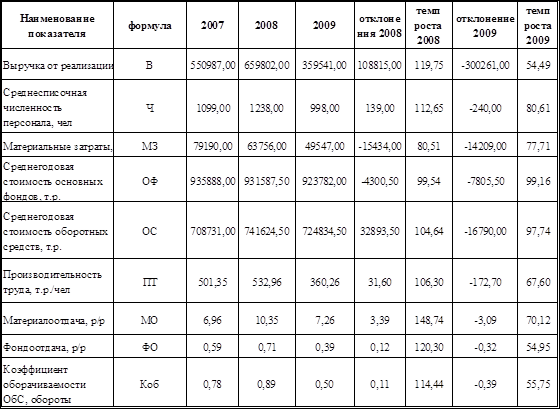

Таблица 2.3. Динамика показателей интенсивности использования производственных ресурсов

Рисунок 2.2 – Динамика материалоотдачи, фондоотдачи и коэффициента оборачиваемости оборотных средств

Рисунок 2.3 – Динамика производительности труда

По итогам проведенных расчетов видно, что в 2008 году происходит рост выручки от реализации, материалоотдачи, фондоотдачи, а в 2009 падение, это связано с падением спроса на станки, резким снижением количества контрактов и ростом цен на сырье и материалы.

Также видно изменение производительности труда, в 2008 году рост до 532,36 тыс. руб./чел., а в 2009 снижение до 360,26, это связано с увеличением объемов производства в 2008 году и сокращением в 2009 году. В связи с этим видно и изменение среднесписочной численности предприятия, максимум в 2008 году. Коэффициент оборачиваемости ОбС растет в 2008 г. и падает до 0,5 в 2009 г.

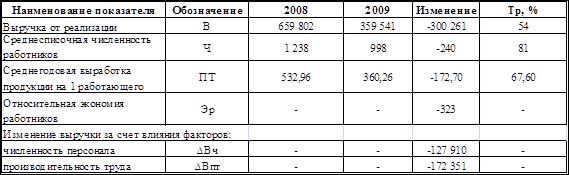

Таблица 2.4 Анализ влияния экстенсивных и интенсивных факторов производства на выручку от реализации продукции

В таблице 2.4 представлен анализ влияния экстенсивных и интенсивных факторов производства на выручку от реализации продукции. Факторный анализ выполнен методом цепных подстановок. Рассмотрим подробнее влияние на выручку от реализации таких показателей как производительность труда и среднесписочная численность:

,

,

где ПТ – интенсивный фактор; Ч – экстенсивный фактор.

Изменение выручки от реализации продукции под влиянием обоих факторов рассчитывается по формуле:

,

,

Изменение выручки от реализации продукции под влиянием экстенсивного фактора рассчитывается по формуле:

Изменение выручки от реализации под влиянием интенсивного фактора рассчитывается по формуле:

Аналогично проанализировав остальные факторы, можно сделать следующие выводы: в 2008 году выручка растет за счет изменения производительности труда, численности персонала, материалоотдачи, фондоотдачи, коэффициента оборачиваемости и оборотных средств. За счет изменения основных фондов происходит снижение выручки на 2532 тыс. руб., за счет изменения материальных затрат – на 107 386 тыс. руб.

Наибольшее влияние оказывали такие факторы как фондоотдача (увеличение выручки на 111347 тыс. руб.), материалооборачиваемость (увеличение выручки на 216201 тыс. руб.). Наименьшее влияние оказали такие факторы как производительность труда (выручка увеличилась на 39127 тыс. руб.) и оборотные средства (выручка увеличилась на 25572 тыс. руб.).

В 2009 году все факторы оказали отрицательное воздействие на формирование выручки. Наибольшее влияние оказали фондоотдача (уменьшение выручки на 294733 тыс. руб.), коэффициент оборачиваемости (уменьшение выручки на 285 323 руб.), производительность труда (уменьшение выручки на 172 351 тыс. руб.

Таблица 2.5 Анализ структуры основных производственных фондов предприятия

Согласно данным, приведенным в таблице 2.5, стоимость основных производственных фондов предприятия увеличилась в 2009 году по отношению к 2008 на 2,55%. Наибольший удельный вес имеет группа здания – более 83% стоимости всех основных фондов предприятия. Стоимость зданий в 2009 году по сравнению с 2008 фактически не изменилась (уменьшилась на 0,05%). Графически структура основных производственных фондов предприятия за анализируемый период представлена на рисунке 2.3.

Рисунок 2.3 – Структура основных производственных фондов предприятия

Таблица 2.6 Анализ состояния основных производственных фондов

По данным таблицы 2.6 видно, что первоначальная стоимость основных средств увеличилась в 2009 году за счет ввода новых основных средств (Кобн > Квыб), в то же время износ основных средств вырос по сравнению с 2008 годом. Анализ использования основных производственных фондов проводится на основе факторного анализа фондоотдачи основных фондов по аналитической модели:

Анализ проводится методом цепных подстановок по формулам:

По приведенным в таблице 2.7 данным видно, что больше всего на сокращение фондоотдачи оказывает производительность труда, менее – фондовооруженность.

Таблица 2.7 Факторный анализ фондоотдачи основных средств

Обобщающим показателем эффективности использования основных фондов является фондорентабельность (Роф), которая анализируется по модели:

Результаты факторного анализа представлены в таблице 2.8.

Таблица 2.8 Анализ использования основных фондов

По таблице 2.8 видно, что изменение фондоотдачи положительно влияет на изменение фондорентабельности, а изменение рентабельности продаж приводит к отрицательному изменению фондорентабельности.

Эффективность использования трудовых ресурсов анализируется в табличной форме на основе модели:

Расчеты представлены в таблице 2.9.

Таблица 2.9 Анализ эффективности использования трудовых ресурсов

Уменьшение выручки от реализации связано с сокращением численности персонала на 240 человек и уменьшением производительности труда на 172,7 руб./чел.

По приведенным в таблице 2.9 расчетам видно, что оба фактора оказали отрицательное влияние, наибольшее влияние оказал фактор производительность труда (-172 351 тыс. руб.).