2020-01-14

2020-01-14 123

123продукция реализация производство хозяйственный

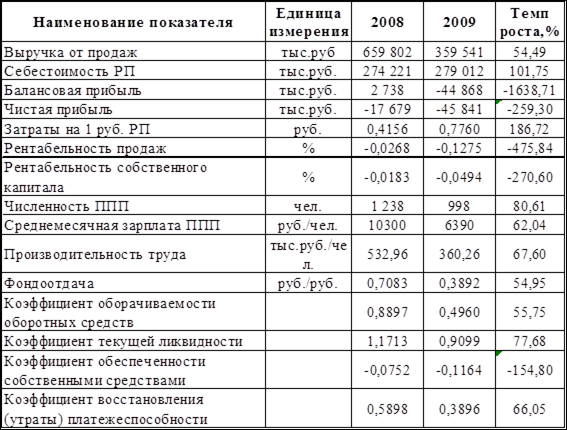

Таблица 3.1. Итоги анализа

По результатам проведенного анализа можно сделать следующее заключение – ОАО «Стерлитамакский станкостроительный завод» находится в тяжелом финансовом состоянии, 2009 год оказался не очень удачным.

В 2009 году из-за сокращения заказов на продукцию падает спрос на продукцию. Рентабельность продаж снизилась в 4 с лишним раза, чистая прибыль сократилась на 259,3%. Затраты на 1 рубль реализованной продукции выросли 186,72%. Из-за падения спроса на продукцию необходимо было сокращение численности персонала, что составило 19,49%. Также снизилась производительность труда (33,4%). По всем показателям, кроме себестоимости продукции, наблюдается снижение.

Таким образом, 2009 год для предприятия характеризуется не очень хорошими показателями.

Заключение

В курсовой работе был проведен анализ финансово-хозяйственной деятельности ОАО «Стерлитамакский станкостроительный завод» за 2008–2009 года на основе бухгалтерской отчетности предприятия. На основании исследования бухгалтерской отчетности выявлено, что к концу 2009 года состояние предприятия по ряду коэффициентов характеризуется как кризисное.

По данным отчетности были составлены и проанализированы сравнительные аналитические балансы. В ходе работы было обнаружено следующее:

– коэффициент обновления основных фондов имеет положительное значение, что свидетельствует о реновации основных фондов;

– наибольшую долю в оборотных активах компании составляют запасы.

Также в курсовой работе была произведена оценка финансовой устойчивости предприятия. Основные выводы по этому разделу:

– увеличилась финансовая зависимость от внешних источников;

– данное предприятие имеет неустойчивое финансовое состояние;

– коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами признаются неудовлетворительными из-за отсутствия собственного капитала.

Приняв во внимание выявленные в ходе анализа негативные явления, можно дать некоторые рекомендации по улучшению и оздоровлению предприятия:

– необходимо принять меры по снижению кредиторской задолженности;

– необходимо повышать оборачиваемость оборотных средств предприятия, особенно обратить внимание на приращение наиболее ликвидных активов;

– величина медленно реализуемых активов чрезвычайно велика. Нужно выяснить, в чем причина накопления сверхплановых запасов. Они должны быть немедленно пущены в производство. Если же имеются залежалые, порченные, неликвидные запасы, то их надо реализовывать по любой стоимости или списывать;

– принять меры по приращению собственных источников средств и сокращению заемных пассивов для восстановления финансовой самостоятельности организации;

– обратить внимание на организацию производственного цикла, на рентабельность продукции и ее конкурентоспособность.

Список литературы

1. Романова О.В., Конспект лекций по дисциплине «Анализ и диагностика финансово-хозяйственной деятельности предприятия»;

2. Савицкая Г.В., Анализ хозяйственной деятельности: Учебное пособие. – 3-е изд., – М.: ИНФРА-М, 2004. – 425 с.

3. Комплексный анализ финансово-хозяйственной деятельности предприятия: Методические указания для выполнения курсовой работы по дисциплине «Анализ и диагностика финансово-хозяйственной деятельности» / Уфимск. гос. авиац. техн. ун-т; Сост.: Е.В. Чувилина, О.В. Лысенко, Е.Г. Чачина. – Уфа, 2005. – 58 с.