2020-01-14

2020-01-14 145

145

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность. Проанализируем финансовое состояние предприятия путем изучения динамики и структуры активов, пассивов, дебиторской и кредиторской задолженности.

Таблица 2.25 – Анализ динамики и структуры активов

В течение анализируемого периода наблюдается рост внеоборотных активов (за счет роста основных средств) и снижение оборотных активов (за счет уменьшения количества контрактов и как следствие – падения производства, объемов готовой продукции, сырья, материалов).

Рисунок 2.8 – Динамика и структура активов

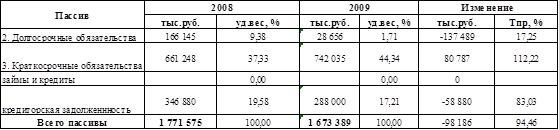

Таблица 2.26 Анализ динамики и структуры пассивов

Рисунок 2.9 – Анализ и структура пассивов

В течение анализируемого периода также наблюдается снижение пассивов предприятия, в частности сократились показатели по таким статьям, как долгосрочные обязательства (с 166 145 тыс. руб. до 28 656 тыс. руб.). Также наблюдается сокращение кредиторской задолженности (с 346 880 тыс. руб. до 288 000 тыс. руб.).

Таблица 2.27 Анализ состава и динамики дебиторской задолженности

Таблица 2.28 Анализ состояния и динамики займов и кредиторской задолженности

По результатам проведенного анализа видим, что общая дебиторская задолженность сократилась с 228 663 тыс. руб. до 177 439 тыс. руб. так же как дебиторская задолженность, по которой срок уплаты наступит в течение 12 месяцев (так как дебиторской задолженности, по которой срок уплаты наступит более чем через 12 месяцев нет).

В течение анализируемого периода сократилась кредиторская задолженность (с 783 030 тыс. руб. до 730 357 тыс. руб.).

Чистые активы предприятия – это фактически его собственный капитал, то есть активы, свободные от всех долговых обязательств. Чем их больше, тем эффективнее работа предприятия.

Таблица 2.29 Анализ чистых активов предприятия

Таблица 2.30 – Анализ наличия и движения чистого оборотного капитала

Проанализируем уровень финансовой устойчивости предприятия.

Таблица 2.31 – Установление уровня финансовой устойчивости предприятия

По результатам проведенного анализа видно, что состояние предприятия кризисное.

Таблица 2.32 Показатели финансовой устойчивости предприятия

Коэффициент автономии и коэффициент финансовой зависимости не выходят за рамки допустимых значений, что свидетельствует о независимости от вышестоящей организации.

Значения остальных же показателей свидетельствуют о кризисном положении на предприятии.

Финансовый леверидж: нормативное значение – заемный капитал должен составлять менее 50% собственного. Так как заемный капитал составляет 87% в 2008 году и 85% в 2009 году собственного, то это указывает на превышение заемного капитала.

Коэффициент инвестирования ниже нормативного на 5% и 9% в 2008 и 2009 годах соответственно.

Коэффициенты маневренности и мобильности отрицательны, так как внеоборотный капитал превышает источники формирования собственного капитала.

Отмечается также отрицательная динамика показателей, по которым положение характеризуется как кризисное.

В целом состояние предприятия характеризуется как кризисное из-за нехватки собственного капитала.

Внешним проявлением финансового состояния предприятия, его устойчивости является платежеспособность.

Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов, контрагентов. То есть платежеспособность является наиболее существенным факторов кредитоспособности. В рамках оценки платежеспособности проводятся расчеты по определению ликвидности предприятия и ликвидности его баланса.

Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Ликвидность предприятия – это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства ос стороны, если у него достаточно высокий уровень инвестиционной привлекательности.

Для определения ликвидности баланса следует сопоставить итоги сгруппированных статей актива и пассива. Анализируемые группы и их краткая характеристика представляются в таблице 2.33.

Таблица 2.33. Группировка статей баланса для анализа ликвидности

Из таблицы видно, что доля наиболее ликвидных активов сократилась почти вдвое, также сократилась дебиторская задолженность и прочие активы, запасы и затраты, группа труднореализуемых активов (внеоборотные активы) в течение всего анализируемого периода увеличивалась.

В течение всего анализируемого периода группы самых срочных пассивов, долгосрочных кредитов и заемных средств и постоянных пассивов уменьшились. Увеличилась группа краткосрочных пассивов.

2008 г.: А1<П1, А2<П2, А3>П3, А4>П4

2009 г.: А1<П1, А2<П2, А3>П3, А4>П4

Баланс нельзя считать ликвидным в части наиболее ликвидных и быстрореализуемых активов и наиболее срочных и краткосрочных пассивов (не соблюдается пропорция, т.е. предприятие не может покрыть свои самые срочные обязательства за счет своих наиболее ликвидных активов).

Таблица 2.34. Балансовые пропорции

Далее оценим платежеспособность предприятия по показателям ликвидности.

Таблица 2.35. Показатели платежеспособности предприятия

Рисунок 2.10 – Показатели платежеспособности предприятия

Таблица 2.36 – Оценка структуры баланса и платежеспособности предприятия

Структуру баланса можно признать неудовлетворительной, так как коэффициенты быстрой и абсолютной ликвидности не соответствуют нормативным значениям в течение всего анализируемого периода, также коэффициент обеспеченности собственными средствами не соответствует нормативному значению.

Рассчитаем для обоих годов коэффициенты восстановления платежеспособности.

Расчет данных коэффициентов показал, что предприятие, вероятно, не сможет в ближайшее время выполнить свои обязательства перед кредиторами и имеет реальный шанс утраты платежеспособности.

Оценим вероятность банкротства по комплексному Z-показателю Альтмана:

По результатам расчета видно, что вероятность банкротства для данного предприятия оценивается как очень высокая.

В целом предприятие можно оценивать как неплатежеспособное. Чтобы восстановить платежеспособность необходимо сокращать кредиторскую задолженность, ограничить краткосрочные заимствования и сокращать долю внеоборотных активов.