2020-04-20

2020-04-20 137

137

Самым простым способом управления оборотным капиталом является нормирование:

Н(Об.Ср)=Среднедневной расход ОС * Н (в днях),

Н – норма

Однако этого недостаточно, так как это может привести к финансовым проблемам предприятия.

Компоненты оборотного капитала:

1. Денежные средства

2. Краткосрочные финансовые вложения

3. Дебиторская задолженность

4. Товарно-материальные запасы

Кроме того вместе с ними часто рассматриваются и кредиторская задолженность.

Цикл обращения оборотных средств.

|

|

|

|

|

Краткосрочные финансовые вложения используются как буфер, которые почти так же ликвидны как деньги, но приносят некоторую доходность.

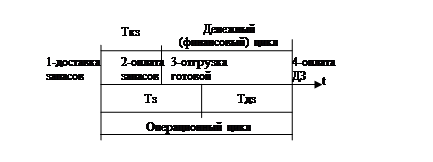

Операционный и денежный цикл предприятия.

Денежный цикл -это промежуток времени от оплаты запасов до получения денег за готовую продукцию. Расчет денежного цикла (приблизительный).

Тз – период оборота запасов

Тз=

Тдз – период оплаты дебиторской задолженности

Тдз=

Ткз – период оплаты кредиторской задолженности

Тдз=

Тдз – длительность денежного цикла

Тдз=Тз+Тдз-Ткз

В интересах предприятия по возможности сокращать денежный цикл.

Общая проблема управления активами и финансированием.

| Актив | Пассив |

| Внеоборотные А | Долгосрочные пассивы |

| Текущие активы | Краткосрочные обязательства |

Большую доходность приносят внеоборотные активы, поэтому раздувание оборотных активов связано с потерей рентабельности предприятием.

Текущих активов должно быть ровно столько, чтобы обеспечивать бесперебойную работу предприятия.

Однако, если текущих активов слишком мало, предприятие может испытывать сбои в работе и рентабельность так же упадет.