2020-04-20

2020-04-20 986

986

Государственный финансовый контроль проводится органами законодательной и исполнительной власти на основании Указа Президента Российской Федерации «О мерах по обеспечению государственного финансового контроля в Российской Федерации» от 25 июля 1996 г. № 1095.

В России государственный финансовый контроль осуществляется в установленном порядке (тем или иным образом) всеми органами государственной власти и управления в соответствии с их компетенцией. Но основная роль при всём этом все же отведена регламентированной законодательством деятельности специальных государственных контрольных органов. Такие органы целесообразно разграничивать в соответствии с их компетенцией (см. рис. 1).

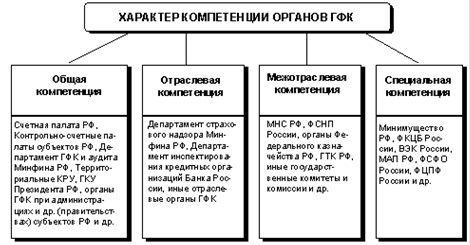

Рис. 1. Классификация органов ГФК в зависимости от характера их компетенции

В данном аспекте можно различать:

. Органы государственного финансового контроля общей компетенции.

Они осуществляют контроль в отношении достаточно широкого круга объектов и вопросов согласно сферам своей деятельности. Такими органами, в частности, являются: Счетная палата РФ, счетные (контрольно-счетные) палаты субъектов РФ, Департамент государственного финансового контроля и аудита Минфина России, территориальные КРУ Минфина России, Главное контрольное управление Президента РФ (а также региональные отделения указанных органов), созданные при администрациях (правительствах) субъектов РФ, органы ГФК, осуществляющие отдельные функции финансового контроля, подразделения парламента РФ и законодательных (представительных) органов власти субъектов РФ (например, бюджетно-финансовые комиссии, комитеты, рабочие группы, созданные для проработки тех или иных вопросов, связанных с государственными финансами) и др.

. Органы государственного финансового контроля отраслевой компетенции. Они осуществляют контроль в конкретных отраслях (в некотором смысле термин «отраслевой контроль» синонимичен термину «ведомственный контроль»).

В большинстве своем - это органы ГФК в составе федеральных и республиканских министерств, ведомств и иных органов государственной власти и управления, осуществляющие ГФК в определенных отраслях или видах деятельности (например: Департамент страхового надзора Минфина России, Департамент инспектирования кредитных организаций Банка России и др.).

. Органы государственного финансового контроля межотраслевой компетенции. Они контролируют определенные сферы финансово-хозяйственной деятельности объектов контроля вне зависимости от их отраслевой принадлежности (например: МНС России, ФСНП России, органы Федерального казначейства России, ГТК России, иные государственные комитеты и комиссии и др.).

. Органы государственного финансового контроля специальной компетенции. В принципе они также осуществляют контроль вне зависимости от отраслевой принадлежности объектов контроля, но их контроль ограничен достаточно узкими вопросами, т.е. их контроль носит достаточно узконаправленный характер (например, Минимущество России, ФКЦБ России, ВЭК России, МАП России, ФСФО России, ФЦПФ России и др.).

Таблица 1

Структура органов государственного финансового контроля в РФ

| Субъекты контроля в законодательных (представительных) органах государственной власти и представительных органах местного самоуправления | Субъекты контроля в исполнительных органах государственной власти и местного самоуправления |

| I. На федеральном уровне Государственная дума РФ Совет Федерации РФ Счетная палата РФ | I. На федеральном уровне Главное контрольное управление Президента РФ Минфин РФ Главное управление Федерального казначейства Департамент государственного финансового контроля и аудита МНС РФ ГТК РФ Министерства и ведомства главные распорядители, распорядители бюджетных средств федерального бюджета Пенсионный фонд РФ Фонд социального страхования РФ Фонд обязательного медицинского страхования |

| II. На уровне субъекта РФ Законодательный орган власти Счетная палата субъекта РФ | II. На уровне субъекта РФ Финансовые органы субъекта РФ Казначейство субъекта РФ Территориальные органы федеральных министерств и ведомств Управление Федерального казначейства (УФК) Управление МНС РФ России (УМНС РФ) Таможенные органы Отраслевые органы управления главные распорядители, распорядители средств бюджета субъекта РФ Территориальный фонд обязательного медицинского страхования |

| III. На муниципальном уровне Представительный орган муниципального образования Счетная палата муниципального образования | III. На муниципальном уровне Финансовое управление администрации муниципального образования Органы управления распорядители средств местного бюджета Местные отделения территориальных органов федеральных министерств и ведомств (УФК, УМНС РФ) Местные отделения территориальных органов социальных внебюджетных фондов |

В России действует многоуровневая и многозвенная система государственного финансового контроля.

На федеральном уровне его осуществляют Главное контрольное управление Президента РФ, Счетная палата РФ, Контрольно-ревизионное управление (КРУ) и Главное управление Федерального казначейства Мин- фина России, Центральный банк России, Министерство РФ по налогам и сборам, Государственный таможенный комитет РФ, Федеральная служба налоговой полиции РФ, Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования. Кроме того, внутриведомственный контроль выполняют контрольно-ревизионные службы соответствующих министерств и ведомств.

На уровне субъекта РФ полномочия финансового контроля возложены на счетную (контрольно-счетную) палату, финансовый орган и казначейство субъекта РФ, а также на территориальные органы федеральных министерств и ведомств: управление Федерального казначейства, КРУ, управление МНС России, региональные таможенные управления, отраслевые органы управления - главные распорядители и распорядители средств бюджета субъекта РФ, территориальный фонд обязательного медицинского страхования.

На муниципальном уровне финансовый контроль поручен счетной палате муниципального образования, финансовому управлению (отделу) и казначейству администрации муниципального образования, отраслевым органам управления - распорядителям средств местного бюджета, местным отделениям территориальных органов, федеральных министерств и ведомств, местным отделениям территориальных органов, внебюджетных фондов.

Большинство перечисленных контрольных фондов осуществляют тематические проверки и обследования в пределах их полномочий. Однако многообразие контролируемых инстанций и несогласованность в их действиях создают значительные помехи в работе проверяемых предприятий и организаций. Это не только не приводит к росту эффективности контроля, но и снижает его дисциплинирующее воздействие и побуждает хозяйственные структуры изобретать способы противодействия работе сменяющих друг друга ревизоров.

Главной задачей совершенствования действующей системы государственного финансового контроля в России, по мнению многих специалистов, является выработка согласованной концепции координации всех контрольных органов. На ее основе должен ежегодно составляться единый план мероприятий общегосударственного финансового контроля в Российской Федерации, законодательно утверждаемый на всех уровнях государственной власти и местного самоуправления.

российский государственный финансовый контроль