2020-04-20

2020-04-20 182

182Как фактор производства, капитал представляет собой любые производительные ресурсы, созданные людьми с целью дальнейшего их использования для производства товаров и услуг, и получения прибыли.

К особенностям капитала как фактора производства можно отнести следующее:

- фактор капитал – это ресурсы, которые произведены людьми, в отличие от фактора земли, разнообразие которого представлено природой;

- фактор капитал имеет свойство воспроизводства самого себя в расширяющихся масштабах, в отличие, например, от фактора земля;

- к капиталу будут отнесены только те предметы, которые используются для осуществления производственной деятельности (машины, оборудование, новые технологии, программное обеспечение);

- целью производства, в котором задействован капитал, является получение прибыли.

По структуре фактор капитал можно подразделить на три группы:

1) Физические активы – это непосредственно здания, сооружения, машины, производственное оборудование. Физические активы, в свою очередь, подразделяются на основной и оборотный капитал.

2) Финансовые активы – это наличные денежные средства, накопления на банковских счетах и в ценных бумагах.

3) Нематериальные активы – это стоимостная оценка патентов, изобретений, торговых марок и других хозяйственных прав.

Подробнее остановимся на величине физических активов, а именно, на основном и оборотном капитале.

Основной капитал – это часть капитальных ресурсов предприятия, которая функционирует в течение многих лет, не изменяя своей формы, и переносит свою стоимость на готовую продукцию постепенно (здания, сооружения, машины, оборудование и т.п.).

Оборотный капитал – это часть капитальных ресурсов предприятия, которая используется в течение одного производственного цикла, полностью меняет свою форму и переносит стоимость на готовую продукцию (сырье, материалы, топливо, энергия и т.п.).

Организация нового производства невозможна без капиталовложений в здания, сооружения и оборудование. Дальнейшая качественная работа предприятия также требует поддержания и совершенствования основного капитала. Он является фактором производства длительного использования, поэтому при его рассмотрении необходимо учитывать фактор времени.

Осуществление любого производственного процесса требует капиталовложений или инвестиций, т.е. затрат денежных средств сегодня для получения определенных выгод в будущем. Сегодняшняя ценность капитала зависит от того, что капитал может произвести в будущем. Сопоставлять денежные суммы, получаемые в разные периоды времени, позволяет метод дисконтирования.

Дисконтирование – это процесс определения текущей (приведенной) стоимости денежных средств, которая будет получена через определенный период времени. Владелец капитала ожидает получения дохода от инвестирования средств в проект, поэтому текущая стоимость инвестиций будет зависеть от ожидаемого уровня дохода и времени.

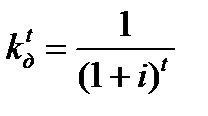

Дисконтирование осуществляется путем применения дисконтирующего множителя:

, (41)

, (41)

где  – коэффициент дисконтирования на t -м шаге (периоде) расчета, отн. ед.

– коэффициент дисконтирования на t -м шаге (периоде) расчета, отн. ед.

– норма дисконта (доходности инвестиций), отн. ед.;

– норма дисконта (доходности инвестиций), отн. ед.;

- период времени, для которого осуществляется расчет;

- период времени, для которого осуществляется расчет;

- горизонт расчета.

- горизонт расчета.

Норма дисконта характеризует темп снижения ценности денежных ресурсов с течением времени. Дисконтирующий множитель показывает, как будет меняться стоимость денежных средств с течением времени.

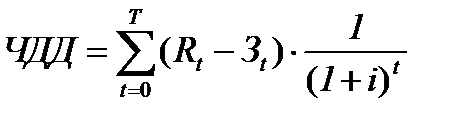

Для оценки эффективности инвестиций применяется система показателей, представленная в таблице 8.

Основные показатели эффективности инвестиций

Таблица 8

| Показатель | Формула | Характеристика |

| 1. Чистый дисконтированный доход |  ,

где Rt – результаты, достигаемые на t -ом шаге расчета, ден. ед;

Зt – затраты, осуществляемые t-о м шаге расчета, ден. ед; ,

где Rt – результаты, достигаемые на t -ом шаге расчета, ден. ед;

Зt – затраты, осуществляемые t-о м шаге расчета, ден. ед;

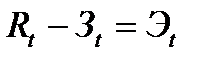

– эффект, достигаемый на t- ом шаге расчета, ден. ед. – эффект, достигаемый на t- ом шаге расчета, ден. ед.

| ЧДД - это разность между приведенной стоимостью будущих поступлений и приведенной стоимостью текущих затрат. Превышение интегральных результатов над затратами указывает на целесообразность осуществления инвестиций. Если производится выбор между альтернативными способами вложения средств, выбирается проект с наибольшей величиной ЧДД. |

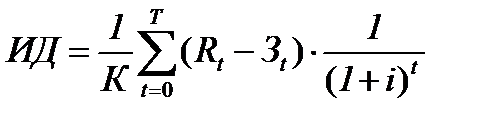

| 2.Индекс доходности дисконтированных затрат |  где К – сумма капиталовложений, ден. ед.;

где К – сумма капиталовложений, ден. ед.;

| ИД представляет собой отношение суммы приведенных эффектов к величине капитальных вложений. Индекс доходности состоит из тех же элементов, что и чистый дисконтированный доход, поэтому, если ЧДД положителен для данного проекта, то и ИД будет больше единицы, и наоборот. |

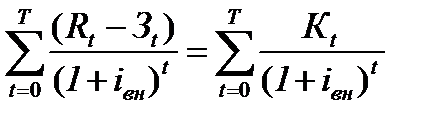

| 3.Внутренняя норма доходности (ВНД) |

| ВНД – это такая норма дисконта, при которой значение приведенных эффектов равно приведенным капитальным вложениям. |

| Показатель | Формула | Характеристика |

| 4. Срок окупаемости инвестиций | Срок окупаемости - это минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. |

Таким образом, с помощью группы дисконтированных показателей владелец капитала может оценить будущие поступления от инвестиций.