2020-04-20

2020-04-20 253

253На предприятии ОАО «Утес» для целей управления в бухгалтерском учете организуется учет расходов по элементам затрат:

- материальные затраты (материалы, покупные полуфабрикаты, топливо, энергия, вода, газ);

- заработная плата основная и дополнительная;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие расходы.

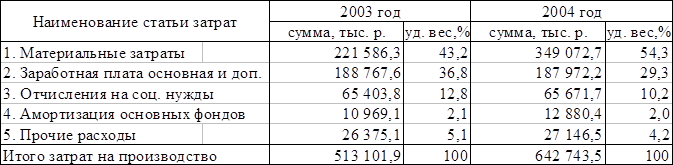

Для определения и наглядного представления структуры затрат на производство продукции (работ, услуг) рассмотрим показатели ОАО «Утес» за 2003 год в сравнении с 2004 годом в таблице 12.

Таблица 12 - Структура затрат на производство продукции (работ, услуг)

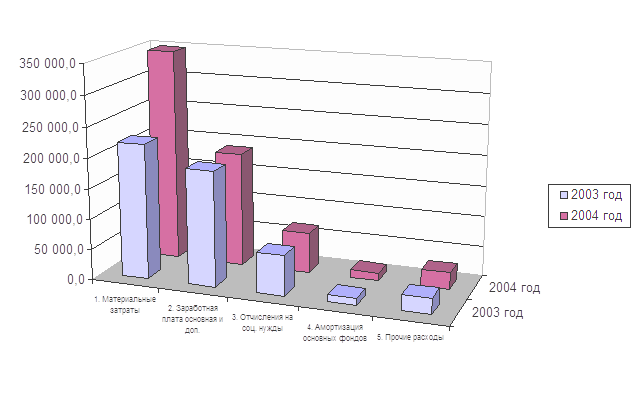

Из таблицы видно, что основной удельный вес занимают материальные затраты, их уровень колеблется от 43 до 55%, в то же время расходы на заработную плату составляют от 29 до 37%, а доля затрат на заработную плату вместе с отчислениями на социальные нужды составляет от 40 до 50%, что почти приравнено к материальным затратам. Более наглядно структуру затрат можно представить на рисунке 3.

Рисунок 3 - Структура затрат на производство продукции в ОАО «Утес»

Труд работников обязательно оплачивается. Совокупность основной и дополнительной заработной платы составляет фонд заработной платы.

Изучение использования фонда заработной платы следует начать с выявления абсолютной и относительной экономии (перерасхода) фонда. Для этого сопоставим фактический расход фонда заработной платы с плановым в таблице 13.

Таблица 13 – Анализ экономии (перерасхода) фонда заработной платы

| Показатель | 2003 год | 2004 год |

| Плановый фонд заработной платы, тыс. р. | 189 000 | 200 000 |

| Фактический фонд заработной платы, тыс. р. | 188 767,6 | 187 972,2 |

| Абсолютная экономия (перерасход) фонда, тыс. р. | - 232,4 | - 12 027,8 |

| Относительная экономия (перерасход) фонда, % | 99,9 | 94,0 |

По данным таблицы можно сделать вывод, что на предприятии по последним двум годам наблюдалась экономия фонда заработной платы: в 2003 г. - 232,4 тыс. р. (0,1%), в 2004 г. – 12027,8 тыс. р. (6,0%).

Основными источниками экономии фонда заработной платы на предприятии могут быть: внедрение современных организационных форм производства и труда, выполнение плана по труду и эффективное использование численного состава работников, повышение производительности труда.

С этой целью рассмотрим таблицу 14.

Таблица 14 – Относительная экономия (перерасход) фонда заработной платы

| Показатель | 2003 год | 2004 год | |

| план | факт | ||

| Фонд заработной платы, тыс. р. | 188 767,6 | 200 000 | 187 972,2 |

| Выручка, тыс. р. | 645 245 | 690 000 | 758 106 |

| Расход по заработной плате на 1 р. выручки | 0,29 | 0,29 | 0,25 |

| Экономия (перерасход) на 1 р. выручки по сравнению с 2003 г. и планом | - 0,04 | - 0,04 | - |

Таким образом, можно сказать, что на предприятии в 2004 году наблюдается экономия фонда заработной платы на 1 рубль выручки по сравнению с 2003 годом на 0,04 р. и по сравнению с планом на 0,04 р. Следовательно, наблюдается и уменьшение себестоимости работ, так как сюда относят суммы начисленной заработной платы.

Рассмотрим, как расходуется фонд заработной платы по категориям работников, и проанализируем среднюю заработную плату по каждой категории в таблице 15.

Таблица 15 – Динамика фонда заработной платы, средней заработной платы работников ОАО «Утес» по категориям

| Категория работников | Фонд заработной платы | Средняя заработная плата | ||||||

| 2003 г., тыс. р. | 2004 г., тыс. р. | откло-нение (+/-) | темп роста, % | 2003 г., тыс. р. | 2004 г., тыс. р. | откло-нение (+/-) | темп роста, % | |

| Сдельщики (категория 1) | 56 389,3 | 59 114,2 | + 2 724,9 | 104,8 | 52,5 | 58,1 | + 5,6 | 110,7 |

| Вспомогатель-ные рабочие (категория 2) | 51 825,5 | 54 147,5 | + 2 322,0 | 104,5 | 48,5 | 51,2 | + 2,7 | 105,6 |

| Основные повременщики (категория 7) | 6 995,4 | 6 438,1 | - 557,3 | 92,0 | 39,3 | 37,2 | - 2,1 | 94,7 |

| Охрана (категория 9) | 2 732,4 | 2 903,6 | + 171,2 | 106,3 | 42,0 | 43,3 | + 1,3 | 103,1 |

| Ученики (категория 3) | 466,5 | 637,0 | + 170,5 | 136,5 | 21,2 | 23,6 | + 2,4 | 111,3 |

| Итого рабочих | 118 409,1 | 123 240,4 | + 4 831,3 | 104,1 | 49,2 | 52,6 | + 3,4 | 106,9 |

| Руководители (категория 40) | 35 712,4 | 33 319,9 | - 2 392,5 | 93,3 | 92,5 | 87,7 | - 4,8 | 94,8 |

| Специалисты (категория 41) | 28 654,3 | 25 404,6 | - 3 249,7 | 88,7 | 52,7 | 48,3 | - 4,4 | 91,7 |

| Технические исполнители (категория 52) | 757,5 | 678,5 | - 79,0 | 89,6 | 39,9 | 39,9 | 0 | 100,0 |

| Итого служащих | 65 124,2 | 59 403,0 | - 5 721,2 | 91,2 | 68,6 | 64,4 | - 4,2 | 93,9 |

| Итого промышленно-производствен-ного персонала | 183 533,3 | 182 643,4 | - 889,9 | 99,5 | 54,7 | 55,9 | + 1,2 | 102,2 |

| Непромышленная группа | 4 347,2 | 4 392,1 | + 44,9 | 101,0 | 34,2 | 39,2 | + 5,0 | 114,6 |

| Безлюдный фонд | 887,1 | 936,7 | + 49,6 | 105,6 | - | - | - | - |

| Всего | 188 767,6 | 187 972,2 | - 795,4 | 99,6 | 54,2 | 55,6 | + 1,4 | 102,6 |

Таким образом, можно сделать вывод, что большая часть фонда заработной платы расходуется на категорию «рабочие», что связано с большей численностью работников данной категории. Значительная часть фонда заработной платы расходуется на категории руководителей и специалистов. Наблюдается небольшой рост средней заработной платы. Однако такой картины не наблюдается у служащих; у них средняя заработная плата по сравнению с 2003 годом упала на 6,1%, что связано с летним кризисом завода, сокращением численности и выплаты премий данной категории работников. В то же время у руководителей самая высокая средняя заработная плата на заводе. У рабочих, несмотря на сокращение численности, средняя заработная плата возросла на 6,9%. Анализируя использование рабочего времени и производительность труда, пришли к выводу, что при увеличении производительности труда объем выполненных работ увеличивается. Хотя объем, можно сказать, остался на прежнем уровне, его удалось выполнить меньшей численностью и при этом увеличить заработную плату рабочим за счет роста производительности труда.

Проанализируем влияние изменений численности работающих и средней заработной платы одного работающего с помощью формулы (9):

ФЗП = Т × ЗПср (9)

где ФЗП – фонд заработной платы;

ЗПср – средняя заработная плата одного работающего.

Используя расчетную формулу (9) и прием абсолютных разниц определим влияние изменения среднесписочной численности работающих на фонд заработной платы (ΔФЗП1):

ΔФЗП1 = (Т1 – Т0) × ЗПср0 (10)

где ЗПср0 – средняя заработная плата одного работающего в предыдущем отчетном периоде.

ΔФЗП1 = (3378 чел. – 3484 чел.) × 54,181 тыс. р. = - 5743,2 тыс. р.

Теперь определим влияние изменения средней заработной платы одного работающего на фонд заработной платы (ΔФЗП2):

ΔФЗП2 = (ЗПср1 – ЗПср0) × Т1 (11)

где ЗПср1 – средняя заработная плата одного работающего в отчетном периоде.

ΔФЗП2 = (55,646 тыс. р. – 54,181 тыс. р.) × 3378 чел. = 4947,8 тыс. р.

Абсолютное отклонение фонда заработной платы составило:

ΔФЗП = ΔФЗП1 + ΔФЗП2 = - 5743,2 тыс. р. + 4947,8 тыс. р. = - 795,4 тыс. р.

Увеличение средней заработной платы одного работающего не привело к увеличению фонда заработной платы, так как сокращение численности работающих сыграло большую роль в изменении фонда и привело к его уменьшению. Рост средней заработной платы одного работающего на предприятии ОАО «Утес» произошел за счет повышения производительности труда.

Таким образом, можно сделать вывод, что в ОАО «Утес» организация труда поставлена на должном уровне.

Для расширенного воспроизводства, получения необходимой прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда заработной платы, повышение себестоимости и уменьшение суммы прибыли.

Для проведения анализа эффективности использования средств на оплату труда в ОАО «Утес» исходные данные представлены в таблице 16.

Таблица 16 - Исходные данные ОАО «Утес» для проведения анализа

| Показатель | Единица измере-ния | Услов-ное обоз-начение | 2003 год | 2004 год | Темп роста, % |

| Выручка от продажи товаров, продукции, работ, услуг (стр. 010 ф. № 2) | тыс. р. | N | 645 245 | 758 106 | 117,5 |

| Среднесписочная численность | чел. | Т | 3 484 | 3 378 | 97,0 |

| Оплата труда (зарплата на реализованные продукцию, работы, услуги) | тыс. р. | V | 181 220 | 181 824 | 100,3 |

| Начисления на оплату труда | тыс. р. | - | 64 903 | 65 247 | 100,5 |