2020-04-12

2020-04-12 178

178В классической работе «Качество бесплатно», вышедшей в свет в 1979 г., Ф. Кросби утверждал, что оно «оценивается затратами… которые есть не что иное, как цена несоответствия, – затраты, которые пошли на то, чтобы делать вещи неправильно» (цит. по: Овсянко Д.В. Управление качеством. СПб.: Высш. шк. менеджмента, 2011).

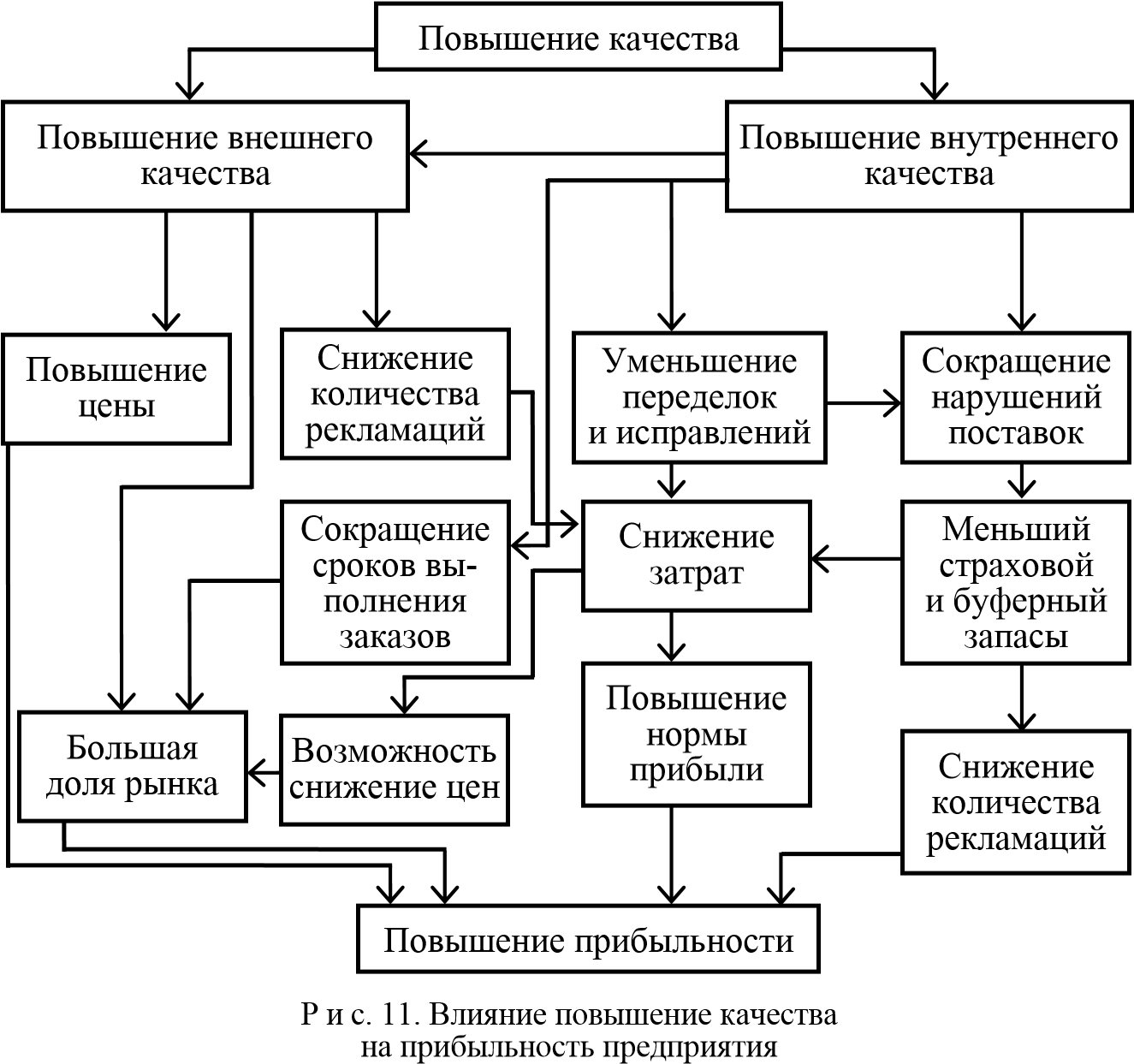

Кросби обращался прежде всего к топ-менеджерам и продвигал идею увеличения прибыльности за счет повышения качества. Он доказывал, что более высокое качество снижает издержки и повышает прибыль, а также определял прибыль как соответствие требованиям, а не как доброкачественность (рис. 11).

В целом подход Кросби основывался на че ты р ех б а з о вых п о лож ен и ях управления качеством, которые можно сформулировать следующим образом:

1) качество определяется как соответствие требованиям к продукции, поэтому они должны быть четко установлены, что является обязанностью руководства предприятия;

2) качество достигается предупреждением, а не оценкой;

3) единственным стандартом деятельности является «ноль дефектов». Концепция «ноль дефектов» играет в подходе Кросби особую роль. Автор исходит из того, что неразумно заранее определять, какой уровень ошибок или дефектов является допустимым. Управление должно разрабатывать и реализовывать программы, которые помогают организации двигаться к достойной цели полного исключения дефектов;

4) измерителем качества служит цена, а не какие-либо индексы.

Кросби отвергал концепцию оптимального уровня качества, так как считал, что повышение качества всегда снижает издержки и повышает прибыль. В связи с этим стоит обратить внимание на связи между повышением качества и повышением прибыли

(см. рис. 11).