2020-04-20

2020-04-20 155

155

В ряде случаев под рискованностью инвестиционного проекта понимается возможность отклонения будущих денежных потоков по проекту от ожидаемого потока. Чем больше отклонение, тем более рискованным считается проект.

Главная задача качественного подхода состоит в выявлении и идентификации возможных видов рисков рассматриваемого инвестиционного проекта, а также в определении и описании источников и факторов, влияющих на данный вид риска. Кроме того, качественный анализ предполагает описание возможного ущерба, его стоимостной оценки и мер по снижению или предотвращению риска (диверсификация, страхование рисков, создание резервов и т.д.).

Основная задача количественного подхода заключается в численном измерении влияния факторов риска на поведение критериев эффективности инвестиционного проекта.

Среди качественных методов оценки инвестиционного риска наиболее часто используются следующие;

анализ уместности затрат;

метод аналогий;

метод экспертных оценок.

Основой анализа уместности затрат выступает предположение о том, что перерасход средств может быть вызван одним или несколькими из следующих факторов: изначальная недооценка стоимости проекта в целом или его отдельных фаз и составляющих; изменение границ проектирования, обусловленное непредвиденными обстоятельствами; отличие производительности машин и механизмов от предусмотренной проектом; увеличение стоимости проекта в сравнении с первоначальной вследствие инфляции или изменения налогового законодательства.

Не менее распространенным при проведении качественной оценки инвестиционного риска является метод аналогий. Суть его заключается в анализе всех имеющихся данных по не менее рискованным аналогичным проектам, изучении последствий воздействия на них неблагоприятных факторов с целью определения потенциального риска при реализации нового проекта.

Каждому эксперту, работающему отдельно, предоставляется перечень первичных рисков в виде опросных листов и предлагается оценить вероятность их наступления, руководствуясь специальной системой оценок. В том случае, если между мнениями экспертов будут обнаружены большие расхождения, они обсуждаются всеми экспертами для выработки более согласованной позиции. В целях получения более объективной оценки специалисты, проводящие экспертизу, должны обладать полным спектром информации об оцениваемом проекте.

Часто производственная деятельность предприятий планируется по средним показателям параметров, которые заранее не известны достоверно (например, прибыль) и могут меняться случайным образом. При этом крайне нежелательна ситуация с резкими изменениями этих показателей, ведь это означает угрозу утери контроля. Чем меньше отклонение показателей от среднего ожидаемого значения, тем больше стабильность рыночной обстановки. Именно поэтому наибольшее распространение при оценке инвестиционного риска получил статистический метод, основанный на методах математической статистики. Расчет среднего ожидаемого значения осуществляется по формуле средней арифметической взвешенной:

, (3.1)

, (3.1)

где  - среднее ожидаемое значение;

- среднее ожидаемое значение;

- ожидаемое значение для каждого случая;

- ожидаемое значение для каждого случая;

- число случаев наблюдения (частота).

- число случаев наблюдения (частота).

Среднее ожидаемое значение представляет собой обобщенную количественную характеристику и поэтому не позволяет принять решение в пользу какого-либо варианта инвестирования.

В инвестиционном проектировании при оценке риска применяется также анализ чувствительности. При использовании данного метода риск рассматривается как степень чувствительности результирующих показателей реализации проекта к изменению условий функционирования (изменение налоговых платежей, ценовые изменения, изменения средних переменных издержек и т.п.). В качестве результирующих показателей реализации проекта могут выступать: показатели эффективности (NPV, IRR, PI, срок окупаемости); ежегодные показатели проекта (чистая прибыль, накопленная прибыль).

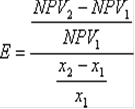

Наиболее информативным методом, применяемым для анализа чувствительности, является расчет показателя эластичности, представляющего собой отношение процентного изменения результирующего показателя к изменению значения параметра на один процент.

(3.2)

(3.2)

где x1 - базовое значение варьируемого параметра, x2 - измененное значение варьируемого параметра, NPV1 - значение результирующего показателя для базового варианта, NPV2 - значение результирующего показателя при изменении параметра.

Метод проверки устойчивости предусматривает разработку сценариев реализации проекта в наиболее вероятных или наиболее «опасных» для каких-либо участников условиях. По каждому сценарию исследуется, как будет действовать в соответствующих условиях организационно-экономический механизм реализации проекта, каковы будут при этом доходы, потери и показатели эффективности. Влияние факторов риска на норму дисконта при этом не учитывается.

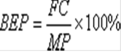

Одним из наиболее важных показателей этого метода является точка безубыточности, характеризующая объем продаж, при котором выручка от реализации продукции совпадает с издержками производства:

, (3.3)

, (3.3)

где BEP - точка безубыточности, в процентах от выручки от реализации;- сумма постоянных производственных затрат;- маржинальная или валовая прибыль (все параметры - за один интервал планирования).

Как вспомогательный инструмент при проведении сценарного анализа удобно использовать метод дерева решений. Он применяется в тех ситуациях, когда решения, принимаемые в каждый момент времени, сильно зависят от предыдущих решений и в свою очередь определяют сценарии дальнейшего развития событий.

Дерево решений - это сетевые графики, каждая ветвь которых представляет собой альтернативные варианты развития или состояния среды. При проведении сценарного анализа на сетевом графике указываются вероятности наступления тех или иных событий, а затем производится расчет ожидаемых результатов.

Анализ рисков с использованием метода имитационного моделирования (метода Монте-Карло) представляет собой соединение методов анализа чувствительности и анализа сценариев на базе теории вероятности. Вместо того чтобы создавать отдельные сценарии (наилучший, наихудший), в имитационном методе компьютер генерирует сотни возможных комбинаций параметров (факторов) проекта с учетом их вероятностного распределения. Каждая комбинация дает свое значение NPV, и в совокупности аналитик получает вероятностное распределение возможных результатов проекта. Реализация этой достаточно сложной методики возможна только с помощью современных информационных технологий.

В зависимости от того, каким методом учитывается неопределенность условий реализации проекта при определении ожидаемого NPV, поправка на риск в расчетах эффективности может включаться либо в норму дисконта (метод корректировки ставки дисконтирования), либо в величину чистого гарантированного денежного потока (метод эквивалентного денежного потока).

Каждому фактору в зависимости от его оценки можно приписать величину поправки на риск по этому фактору, зависящую от отрасли, к которой относится проект, и региона, в котором он реализуется. В тех случаях, когда эти факторы являются независимыми и в смысле риска дополняют друг друга, поправки на риск по отдельным факторам следует сложить для получения общей поправки, учитывающей риск неполучения доходов, запланированных проектом.