2020-04-20

2020-04-20 114

114| Показатели | 2011 год | 2012 год | Отклонение (+,-) | Темп роста, % |

| А | 1 | 2 | 3 | 4 |

| Фонд заработной платы, всего | 5458,3 | 5843,8 | 385,5 | 107,06 |

| Плата за отработанное время | ||||

| В том числе: | ||||

| 1.Оплата по должностным окладам, тарифным ставкам | ||||

| сумма, тыс. руб. | 3760 | 3878,4 | 122,4 | 103,26 |

| в % к фонду заработной платы | 867 | 836,2 | -30,8 | 96,45 |

| 2.Выплаты, обусловленные районным регулированием заработной платы | ||||

| сумма, тыс. руб. | 172,8 | 205,9 | 33,1 | 119,16 |

| в % к фонду заработной платы | 3,99 | 4,44 | 0,45 | Х |

| 3.Доплаты и надбавки | ||||

| сумма, тыс. руб. | 103,5 | 166,9 | 63,4 | 161,26 |

| в % к фонду заработной платы | 2,39 | 3,60 | 0,20 | Х |

| 4. Премии | ||||

| сумма, тыс. руб. | 88,4 | 105,7 | 17,3 | 119,57 |

| в % к фонду заработной платы | 2,04 | 2,28 | 0,024 | Х |

| Плата за неотработанное время | ||||

| 5.Оплата очередных отпусков | ||||

| сумма, тыс. руб. | 135,2 | 154,9 | 19,7 | 114,57 |

| в % к фонду заработной платы | 3,12 | 3,34 | 0,22 | Х |

| Премии и единовременные поощрительные выплаты | ||||

| 6. Премии | ||||

| сумма, тыс. руб. | 76,1 | 126,2 | 50,1 | 165,83 |

| в % к фонду заработной платы | 1,76 | 2,72 | 0,96 | Х |

Анализируя структуру и динамику фонда оплаты труда видно, что плата за отработанное время составляет в 2011 году - 95,12%, а в 2012 году - 93,94%. Увеличилась плата за неотработанное время - на 19,7 тыс. руб. или 14,57%, премии и единовременные поощрительные выплаты увеличились на 50,1тыс. руб. В 2011 году они составляли 1,76%, а 2012 году - 2,72% от объёма фонда заработной платы.

В общем можно отметить, что величина фонда оплаты труда увеличилась по сравнению с 2012 годом на 7,06 % или почти на 30,6 тыс. руб.

Для оценки труда работников в настоящее время имеется множество показателей, на основе которых формируются как базовые оклады, так и различные виды доплат и премий к ним. В частности, широкое распространение получили показатели, отражающие квалификацию работников, степень сложности и ответственности выполняемой работы, объем реализованной продукции, производительность труда и т.д. По сути, каждый из вышеуказанных показателей является отдельной составляющей для определения результирующей эффективности труда каждого работника и, соответственно, заработной платы. С другой стороны, хорошо известно, что эффективность труда работников определяется не cтолько количеством вложенного труда или количеством поступающих доходов и т.д., сколько прибылью, которая, в свою очередь, зависит от многих других факторов. Поэтому метод определения результирующей эффективности труда работников путем сложения всех ее составляющих является сложным и малоэффективным.

В настоящее время для оценки эффективности труда работников наибольшее распространение получили следующие показатели: объем реализованной продукции, производительность труда работников, прибыль предприятия, должностной оклад и коэффициент трудового участия работников в реализации планов предприятия. Рассмотрим преимущества и недостатки каждого из вышеуказанных показателей.

При использовании объема реализованной продукции в качестве показателя эффективности труда работников проводится сравнение фактически выполненного объема работы с запланированным. При выполнении запланированных работ работники получают запланированные должностные оклады. При перевыполнении объемов работники получают премиальные вознаграждения. Важным преимуществом данного показателя является то, что он является наиболее простым по структуре и в использовании. В то же время, он не только не отражает долевое участие каждого исполнителя, но и не позволяет даже проводить сравнение эффективности труда исполнителей, которые производят одинаковые изделия в различных подразделениях одного и того же предприятия. В частности, один и тот же план может быть выполнен разным количеством работников.

Наибольшее распространение для анализа эффективности труда работников получили показатели, характеризующие производительность труда: выработка и трудоемкость продукции. Однако, если данные показатели достаточно эффективны для сравнения, анализа и поиска резервов для увеличения производительности труда в отдельных цехах и на всем предприятии, то они малоэффективны для оценки и стимулирования труда работников, т.к. в них не отражена в явном виде связь между выполненной работой и размером заработной платы.

Наиболее точно эффективность труда работников отражает прибыль предприятия. Однако данный показатель отражает общую эффективность труда всех работников предприятия.

Долевое участие каждого работника определяют следующие показатели: должностные оклады, а также коэффициент трудового участия каждого работника.

Известно, что должностные оклады отражают не фактическую, а запланированную эффективность, из-за чего данный показатель является необходимым, но не достаточным условием для стимулирования труда работников. Для оценки фактической эффективности используется коэффициент трудового участия. Однако, недостатком данного показателя является то, что он зависит от субъективного мнения отдельных членов коллектива и не всегда может соответствовать реальной действительности.

Таким образом, используемые в настоящее время показатели эффективности труда работников малоэффективны для стимулирования труда работников, т.к. в них не отражена в явном виде связь между фактическим объемом выполненной работы и зарплатой каждого исполнителя в соответствии с его фактическим долевым участием.

Для определения показателей эффективности труда работников необходимо определить цель и планы предприятия, а также основных исполнителей этих планов. Затем на основе анализа всех величин, характеризующих труд исполнителей, определить показатели, которые бы отражали связь между степенью выполнения плана, долевым участием и размером заработной платы каждого исполнителя.

Как мы уже отмечали выше (см. Введение), качество и уровень кадровой политики влияет на эффективность труда персонала, которая, в свою очередь, оказывает прямое воздействие на прибыль предприятия. Чем больше прибыль предприятия, тем больше резервов для формирования фонда оплаты труда. В этом и заключается главная зависимость ФОТ и СО от кадровой политики на предприятии.

Для определения показателя эффективности труда работников нужно рассмотреть зависимость прибыли предприятия П от величин, характеризующих их труд:

(*)

(*)

где:

П - прибыль предприятия;

Вп - общая выручка предприятия от реализации товаров;

Вм1, Вм2 и Вм3 - выручки каждого магазина от реализации товаров;

Фп - общий фонд заработной платы работников предприятия;

Фм1, Фм2, Фм3 - фонды заработной платы работников каждого магазина;

Фвп - общий фонд заработной платы всех вспомогательных подразделений.

Разделив все величины, входящие в уравнение (*) на Фп и произведя соответствующие преобразования с безразмерными переменными, уравнение можно представить в следующем виде:

Где П/ФП - рентабельность ФОТ предприятия.

Таким образом, уравнение (2) показывает, что рентабельность фонда заработной платы работников предприятия определяется совокупностью вышеуказанных безразмерных параметров, характеризующих результаты труда и оплату труда на предприятии.

Рассмотрим экономический смысл вышеуказанных параметров.

Экономический смысл безразмерных параметров, определяющих рентабельность фонда заработной платы предприятия, заключается следующем:

характеризует производительность труда всего коллектива работников предприятия и определяет выручку предприятия, приходящуюся на каждый рубль зарплаты всего коллектива предприятия, т.е. удельную выручку коллектива предприятия. В частности:

характеризует производительность труда всего коллектива работников предприятия и определяет выручку предприятия, приходящуюся на каждый рубль зарплаты всего коллектива предприятия, т.е. удельную выручку коллектива предприятия. В частности:

(4)

(4)

Где

ОВП - общая выручка предприятия;

ФОТ - фонд оплаты труда предприятия.

-- характеризует производительность труда общего коллектива работников вспомогательного подразделения и отражает общую выручку предприятия, приходящуюся на каждый рубль зарплаты работников вспомогательного подразделения.

-- характеризует производительность труда общего коллектива работников вспомогательного подразделения и отражает общую выручку предприятия, приходящуюся на каждый рубль зарплаты работников вспомогательного подразделения.

Таким образом, анализ экономического смысла параметров, входящих в уравнение (*) показывает, что рентабельность фонда заработной платы труда предприятия зависит не только от производительности труда каждого коллектива, но и от их долевого участия.

Для удобства решения поставленной задачи целесообразно производительность труда и критерий долевого участия каждого коллектива объединить в один критерий, который будет определять долю фонда заработной платы в удельной выручке каждого коллектива, т.е.

Гдеэ - критерий эффективности труда отдельного коллектива предприятия

Вк - выручка от реализации товаров каждого конкретного коллектива работников.

Фк - фонд заработной платы коллектива работников.

Фп - общий фонд заработной платы предприятия.

Для коллектива работников всего предприятия, для которого Фп = Фк, критерий эффективности труда pэ будет иметь следующий вид:

где

(pэ)п - критерий эффективности труда на предприятии.

Из формулы (6) следует, что общая эффективность труда предприятия определяется общей производительностью труда его работников.

Для каждого подразделения предприятия, которое рассматривается нами в качестве примера, критерии эффективности труда будут иметь следующий вид:

,

,

,

,

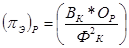

Аналогичным образом можно показать, что эффективность труда отдельных работников внутри каждого подразделения предприятия отражает следующий критерий:

где

(pэ)р - эффективность труда отдельного работника в коллективе;

Вк - выручка коллектива, в котором работает данный работник;

Фк - фонд заработной платы коллектива, в котором работает данный работник;

Ор - должностной оклад данного работника.

Более подробно остановимся на эффективности труда работников при повременной системе оплаты труда. При повременной системе оплаты труда на предприятии формируется бюджет, в котором, в частности, планируется объем реализации товаров (выручка) и фонды заработной платы коллективов предприятия.

Из уравнения следует, что вместе с бюджетом на предприятии одновременно формируются запланированная производительность труда и долевое участие каждого структурного подразделения. Это означает, что дополнительные вознаграждения (премии) работники могут получать только в том случае, если фактическая производительность труда на предприятии будет выше, чем запланированная. В данном случае на предприятии образуется дополнительный фонд заработной платы, который может быть распределен между всеми коллективами предприятия в соответствии с эффективностью их работы. Далее дополнительный фонд заработной платы каждого коллектива может быть распределен между работниками данного коллектива в соответствии с эффективностью их труда.

Условие, при котором работники предприятия могут получить премиальные вознаграждения, можно записать в следующем виде:

где индексами «ф» и «пл» обозначены фактическая и запланированная эффективность труда работников.

Разделив обе части неравенства (9) на запланированную эффективность труда, условие (9) можно выразить в следующем виде:

Где

-- коэффициент выполнения плана подразделения;

-- коэффициент выполнения плана подразделения;

- коэффициент использования запланированного фонда заработной платы в каждом подразделении;

- коэффициент использования запланированного фонда заработной платы в каждом подразделении;

- коэффициент использования запланированного фонда заработной платы предприятия.

- коэффициент использования запланированного фонда заработной платы предприятия.

Комплексная безразмерная величина, которая отражает отношение фактической эффективности труда к запланированной, является критерием эффективности труда при повременной системе оплаты, т.е.:

Численное значение критерия (pэ)по>1 показывает, что фактическая эффективность труда коллектива предприятия превышает запланированную эффективность. Чем выше значение критерия (pэ)по относительно единицы, тем выше эффективность труда коллектива по сравнению с плановой.

С учётом отраслевой специфики (розничная торговля) и размеров предприятия (малое предприятие) представим численность работников как отношение товарооборота к выработке, получим следующую факторную модель:

Фз = Nр х З /Вг, где

Фз - фонд заработной платы;

Nр - товарооборот;

З - средняя заработная плата;

Вг - выработка в год.

Способом цепной подстановки определим влияние факторов на фонд заработной платы:

Фз 0 = Nр0 х Зп0 /Вг0 = 21263х109,09/885,9=2618 млн.руб.

Фз усл1 = Nр1 х ЗП0 /Вг0 = 21669х109,09/885,9 =2668млн.руб.

Фз усл2 = Nр1 х ЗП1 /Вг0 = 21669х96,45/885,9=2359 млн.руб.

Фз 1 = Nр1 х З1 /Вг1 = 21669х96,45/570,2=3665млн.руб.

Фонд заработной платы увеличился на 1047 млн. руб. в т.ч. за счет изменения:

товарооборота: 2668-2618=50 млн. руб.

средней заработной платы: 2359-2668= -309 млн. руб.

выработки: 3665-2359 = 1306 млн. руб.

Итого: 1047 млн.руб.

Таким образом, фонд заработной платы возрос на 50 млн. руб. под влиянием роста товарооборота, снизился на 309 млн. руб. - под влиянием снижения средней заработной платы, возрос на 1306 млн. руб. - под влиянием снижения выработки.

Проведем анализ показателей по труду и заработной плате торгового предприятия ООО «Колбаскин и Огурчиков» (табл. 21).

Таблица 21