2020-04-20

2020-04-20 119

119

За даними дод.2 скласти рівняння парної лінійної регресії, що відображає зв'язок між обсягом основних виробничих фондів і обсягом товарної продукції. Визначити коефіцієнти кореляції та регресії, дати пояснення і зробити висновки. Зобразити зв'язок графічно.

Таблица 14. - Вартість основних виробничих фондів

| Підприємство | Вартість основних виробничих фондів, млн. грн. | Випуск продукції, млн. грн. |

| 22 | 19,9 | 18,9 |

| 23 | 6,6 | 4,8 |

| 24 | 3,1 | 2,7 |

| 25 | 2,0 | 1,5 |

| 26 | 22,5 | 10,5 |

| 27 | 12,9 | 11,8 |

| 28 | 7,8 | 7,3 |

| 29 | 3,5 | 2,9 |

| 30 | 3,9 | 3,7 |

| 31 | 2,9 | 2,3 |

| 32 | 19,2 | 16,5 |

| 33 | 16,9 | 15,5 |

| 34 | 6,9 | 7,8 |

| 35 | 13,0 | 9,5 |

| 36 | 9,9 | 8,3 |

| 1 | 2,7 | 2,4 |

| 2 | 6,0 | 4,4 |

| 3 | 4,1 | 3,7 |

| 4 | 8,7 | 6,5 |

| 5 | 2,0 | 1,4 |

| 6 | 3,8 | 2,7 |

| 7 | 7,8 | 7,0 |

| 8 | 5,9 | 3,1 |

| 9 | 8,7 | 9,7 |

| 10 | 7,4 | 6,4 |

| 11 | 7,0 | 5,2 |

| 12 | 7,0 | 5,9 |

| 13 | 18,3 | 17,0 |

| 14 | 20,3 | 19,8 |

| 15 | 13,4 | 12,5 |

| 16 | 3,1 | 2,7 |

| 17 | 2,4 | 1,9 |

| 18 | 1,9 | 2,0 |

| 19 | 7,9 | 8,5 |

| 20 | 9,0 | 9,6 |

| 21 | 19,0 | 17,8 |

Розв’язок:

Результативною ознакою у є випуск продукції, а факторною x - вартість основних виробничих фондів.

Проміжні розрахунки розміщені в таблиці.

Таблиця №17. Вартість основних виробничих фондів і випуск продукції

| Завод | Вартість основних виробничих фондів, млн. грн. (х) | Випуск продукції, тис. млн. (у) | х2 | ху | Y | (yi-Yi)2 |  7,617

7,617

|

| 22 | 19,9 | 18,9 | 396,01 | 374,22 | 17,0 | 3,61 | 127,306 |

| 23 | 6,6 | 4,8 | 43,56 | 31,68 | 5,7 | 0,81 | 7,935 |

| 24 | 3,1 | 2,7 | 9,61 | 8,37 | 2,3 | 0,16 | 24,177 |

| 25 | 2,0 | 1,5 | 4,00 | 3,00 | 1,9 | 0,16 | 37,418 |

| 26 | 22,5 | 10,5 | 492,84 | 236,25 | 19,2 | 75,69 | 8,312 |

| 27 | 12,9 | 11,8 | 166,41 | 152,22 | 11,1 | 0,49 | 17,497 |

| 28 | 7,8 | 7,3 | 60,84 | 56,94 | 6,8 | 0,25 | 0,100 |

| 29 | 3,5 | 2,9 | 12,25 | 10,15 | 3,1 | 0,04 | 22,250 |

| 30 | 3,9 | 3,7 | 15,21 | 14,43 | 3,5 | 0,04 | 15,343 |

| 31 | 2,9 | 2,3 | 8,41 | 6,67 | 2,6 | 0,09 | 28,270 |

| 32 | 19,2 | 16,5 | 368,64 | 316,8 | 16,4 | 0,01 | 78,908 |

| 33 | 16,9 | 15,5 | 285,61 | 261,95 | 14,4 | 1,21 | 62,142 |

| 34 | 6,9 | 7,8 | 47,61 | 53,82 | 6,0 | 3,24 | 0,033 |

| 35 | 13,0 | 9,5 | 169,00 | 123,50 | 11,7 | 4,84 | 3,546 |

| 36 | 9,9 | 8,3 | 98,01 | 82,17 | 8,5 | 0,04 | 0,466 |

| 1 | 2,7 | 2,4 | 7,29 | 6,48 | 2,4 | - | 27,217 |

| 2 | 6,0 | 4,4 | 36,00 | 26,4 | 5,2 | 0,64 | 10,349 |

| 3 | 4,1 | 3,7 | 16,81 | 15,17 | 3,6 | 0,01 | 15,342 |

| 4 | 8,7 | 6,5 | 75,69 | 56,55 | 7,5 | 1,00 | 1,117 |

| 5 | 2,0 | 1,4 | 4,00 | 2,80 | 1,9 | 0,25 | 38,651 |

| 6 | 3,8 | 2,7 | 14,44 | 10,26 | 3,4 | 0,49 | 24,177 |

| 7 | 7,8 | 7,0 | 60,84 | 54,6 | 6,8 | 0,04 | 0,381 |

| 8 | 5,9 | 3,1 | 34,81 | 18,29 | 5,2 | 4,41 | 20,403 |

| 9 | 8,7 | 9,7 | 75,69 | 84,39 | 7,5 | 4,84 | 4,339 |

| 10 | 7,4 | 6,4 | 54,76 | 47,36 | 6,4 | - | 1,481 |

| 11 | 7,0 | 5,2 | 49,00 | 36,40 | 6,0 | 0,64 | 5,842 |

| 12 | 7,0 | 5,9 | 49,00 | 41,30 | 6,1 | 0,04 | 2,948 |

| 13 | 18,3 | 17,0 | 334,89 | 311,1 | 15,6 | 1,96 | 88,041 |

| 14 | 20,3 | 19,8 | 412,09 | 401,94 | 17,3 | 6,25 | 148,425 |

| 15 | 13,4 | 12,5 | 179,56 | 167,5 | 11,5 | 1,00 | 23,844 |

| 16 | 3,1 | 2,7 | 9,61 | 8,37 | 2,8 | 0,01 | 24,177 |

| 17 | 2,4 | 1,9 | 5,76 | 4,56 | 2,2 | 0,09 | 32,684 |

| 18 | 1,9 | 2,0 | 3,61 | 3,8 | 1,8 | 0,04 | 31,551 |

| 19 | 7,9 | 8,5 | 62,41 | 67,15 | 6,8 | 2,89 | 0,880 |

| 20 | 9,0 | 9,6 | 81,00 | 86,4 | 7,8 | 3,24 | 3,932 |

| 21 | 19,0 | 17,8 | 361,00 | 338,2 | 16,2 | 2,56 | 103,693 |

| Разом | 317,4 | 274,2 | 4106,27 | 3521,19 | 274,2 | 121,08 | 1043,177 |

Σ х = 317,4Σ у = 274,2Σ ху = 3521,19

Σ х2 = 4106,27n = 36

Лінійне рівняння регресіїY = а + b х

1. Розрахуємо параметри рівняння.

- Коефіцієнт регресії:

Параметр в у лінійному рівнянні є коефіцієнтом регресії, що вказує на скільки одиниць у середньому зміниться у із зміною х на одиницю. Тобто із зростанням вартості основних фондів на 1 млн. грн. випуск продукції зростає в середньому на 0,844 млн. грн..

а =

а = 7,617 - 0,844 ∙ 8,817 = 0,175

Рівняння регресії має вигляд:

Y = 0,175 + 0,844 ∙ х,

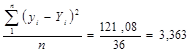

2. Залишкова дисперсія:

=

=

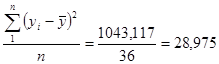

3. Загальна дисперсія:

=

=

4. Факторна дисперсія:

= 28,975 - 3,363 = 25,612

= 28,975 - 3,363 = 25,612

5. Коефіцієнт детермінації:

Отже, 88,4% загальної варіації виробництва продукції залежить від вартості основних засобів, а 11,6% варіації припадає на решту факторів.

6. Коефіцієнт кореляції:

Отже, між вартістю основних фондів та випуском продукції існує досить тісний прямий зв’язок.