2020-05-11

2020-05-11 188

188Три тезиса теоремы Модильяни и Миллера:

1. Решения менеджеров о структуре капитала не изменяют совокупную стоимость предприятия. Совокупная стоимость для всех, кто предлагает капитал (для собственников паев и кредиторов), формируется из стоимости предприятий для собственников (стоимость собственного капитала) и стоимости предприятия для кредиторов (стоимость заемного капитала). Теорема гласит, что совокупная стоимость предприятия не зависит от избранного соотношения между собственным и заемным капиталом.

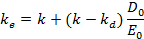

2. Ожидаемая доходность собственного капитала предприятия должника является линейной функцией уровня финансового левериджа, причем верно:

3. Менеджеры максимизируют благосостояние всех лиц, предлагающих капитал, если они принимают решение об инвестициях с помощью чистой сегодняшней стоимости.

Теорема Модильяни — Миллера, в сущности, основана на восьми допущениях: 1) не существуют трансакционных и информационных издержек. Все финансовые титулы бесконечно делимы; 2) не существует налога, различающегося в зависимости от форм фи‑ нансирования; 3) не существует ограничений рынка капитала; 4) все участники рынка имеют однородные ожидания; 5) политика предприятий задана; 6) все участники рынка не расположены к риску; 7) кредиты являются безрисковыми; 8) не существует возможности арбитража.

Особенности реализации проектов в нефтегазовой сфере. Фискальные системы. СРП.

Соглашение о разделе продукции – договор, в соответствии с которым РФ предоставляет субъекту предпринимательской деятельности на возмездной основе и на определенный срок исключительные права на поиски, разведку, добычу минерального сырья на участке недр, указанном в соглашении, и на ведение связанных с этим работ, а инвестор обязуется осуществить проведение указанных работ за свой счет и на свой риск. Раздел продукции – раздел между государством и инвестором произведенной продукции в натуральном или стоимостном выражении Данный налоговый режим предусматривает замену уплаты совокупности налогов и сборов, установленных законодательством РФ о налогах и сборах, разделом произведенной продукции в соответствии с условиями соглашения

1. Федеральные налоги: налог на добавленную стоимость (НДС) - исчисляется со стоимости реализованной продукции по ставке, налог на прибыль, отчисления во внебюджетные фонды, налог на добычу полезных ископаемых (НДПИ). 2. Региональные налоги: налог па 3. Кроме того, с нефтедобывающих предприятий взимаются платежи, не входящие в систему налогов и сборов РФ, но также являющиеся обязательными: вывозная таможенная пошлина (уплачивается с объема вывозимой на экспорт продукции по прогрессивной шкале, зависящей от мировой цены на нефть) и регулярные платежи за пользование недрами (лицензионные платежи).

Имитационная модель.

Имитационное моделирование — метод исследования, при котором изучаемая система заменяется моделью, с достаточной точностью, описывающей реальную систему (построенная модель описывает процессы так, как они проходили бы в действительности), с которой проводятся эксперименты с целью получения информации об этой системе. Такую модель можно «проиграть» во времени, как для одного испытания, так и заданного их множества. При этом результаты будут определяться случайным характером процессов. По этим данным можно получить достаточно устойчивую статистику. Экспериментирование с моделью называют имитацией (имитация — это постижение сути явления, не прибегая к экспериментам на реальном объекте).

Имитационная модель — логико-математическое описание объекта, которое может быть использовано для экспериментирования на компьютере в целях проектирования, анализа и оценки функционирования объекта.

К имитационному моделированию прибегают, когда:

· дорого или невозможно экспериментировать на реальном объекте;

· невозможно построить аналитическую модель: в системе есть время, причинные связи, последствие, нелинейности, стохастические (случайные) переменные;

· необходимо сымитировать поведение системы во времени.