2020-05-25

2020-05-25 126

126Значение ожидаемой доходности переоценить невозможно, т.к. она служит мерой потенциального вознаграждения, связанного с управлением портфелем. Для финансовых менеджеров ожидаемая доходность является исходной информацией для принятия решений.

Один из простейших показателей оценки ожидаемой доходности портфеля – средне-взвешенная величина (среднее, математическое ожидание доходов за период владения) прошлых значений доходности входящих в него активов. Поскольку портфель, формируемый менеджером, состоит из совокупности различных ценных бумаг, каждая из которых обладает своей ожидаемой доходностью, то ожидаемая доходность портфеля:

, (13)

, (13)

где  - удельный вес ценной бумаги в портфеле;

- удельный вес ценной бумаги в портфеле;

n – количество ценных бумаг в портфеле;

- ожидаемая (средняя) доходность ценной бумаги.

- ожидаемая (средняя) доходность ценной бумаги.

Т.е. ожидаемая доходность портфеля является средневзвешенной ожидаемой доходностью ценных бумаг, входящих в портфель. В качестве весов служат относительные пропорции ценных бумаг, входящих в портфель. Сумма всех удельных весов активов, входящих в портфель, равна единице или 100%. При использовании данных о вероятностном распределении доходности актива его ожидаемая доходность определяется как среднеарифметическая взвешенная по вероятности доходность.

Задача 7

Портфель 1 состоит из трех активов А, В и С с удельными весами 1A, 1B и 1C соответственно. Ожидаемые (средние за период) доходности активов А, В и С равны rA%, rB%, rC%. Портфель 2 состоит из двух активов F и H с удельными весами 2F и 2H соответственно. Ожидаемые (средние за период) доходности активов F и H равны rF%, rH%. Каков портфель предпочтительнее в терминах ожидаемой доходности портфеля (рассчитать ожидаемые доходности и сравнить портфели)? Данные для расчета приведены в таблице

| Вариант | A | B | C | F | H | ||||||

| 1A | rA | 1B | rB | 1C | rC | 2F | rF | 2H | rH | ||

| 1 | 0,25 | 15,00 | 0,40 | 14,00 | 0,35 | 20,00 | 0,50 | 20,00 | 0,50 | 10,00 | |

| 2 | 0,20 | 20,00 | 0,30 | 12,00 | 0,50 | 17,00 | 0,40 | 30,00 | 0,60 | 15,00 | |

| 3 | 0,15 | 25,00 | 0,40 | 13,00 | 0,45 | 18,00 | 0,35 | 25,00 | 0,65 | 20,00 | |

| 4 | 0,25 | 20,00 | 0,40 | 15,00 | 0,35 | 11,00 | 0,20 | 10,00 | 0,80 | 17,00 | |

| 5 | 0,30 | 15,00 | 0,50 | 26,00 | 0,20 | 13,00 | 0,50 | 15,00 | 0,50 | 13,00 | |

| 6 | 0,35 | 14,00 | 0,25 | 25,00 | 0,40 | 12,00 | 0,15 | 5,00 | 0,85 | 14,00 | |

| 7 | 0,25 | 18,00 | 0,40 | 14,00 | 0,35 | 15,00 | 0,65 | 15,00 | 0,35 | 18,00 | |

| 8 | 0,40 | 16,00 | 0,33 | 18,00 | 0,27 | 10,00 | 0,75 | 13,00 | 0,25 | 20,00 | |

| 9 | 0,50 | 20,00 | 0,20 | 17,00 | 0,30 | 10,00 | 0,60 | 21,00 | 0,40 | 8,00 | |

| 10 | 0,25 | 12,00 | 0,40 | 13,00 | 0,35 | 15,00 | 0,65 | 12,00 | 0,35 | 25,00 | |

| 11 | 0,25 | 18,00 | 0,40 | 12,00 | 0,35 | 20,00 | 0,50 | 24,00 | 0,50 | 10,00 | |

| 12 | 0,20 | 23,00 | 0,30 | 10,00 | 0,50 | 17,00 | 0,40 | 34,00 | 0,60 | 4,00 | |

| 13 | 0,15 | 28,00 | 0,40 | 11,00 | 0,45 | 18,00 | 0,35 | 29,00 | 0,65 | 20,00 | |

| 14 | 0,25 | 23,00 | 0,40 | 13,00 | 0,35 | 11,00 | 0,20 | 14,00 | 0,80 | 17,00 | |

| 15 | 0,30 | 18,00 | 0,50 | 24,00 | 0,20 | 13,00 | 0,50 | 19,00 | 0,50 | 23,00 | |

| 16 | 0,35 | 17,00 | 0,25 | 23,00 | 0,40 | 12,00 | 0,15 | 9,00 | 0,85 | 14,00 | |

| 17 | 0,25 | 21,00 | 0,40 | 12,00 | 0,35 | 15,00 | 0,65 | 19,00 | 0,35 | 22,00 | |

| 18 | 0,40 | 19,00 | 0,33 | 16,00 | 0,27 | 10,00 | 0,75 | 17,00 | 0,25 | 20,00 | |

| 19 | 0,50 | 23,00 | 0,20 | 15,00 | 0,30 | 10,00 | 0,60 | 25,00 | 0,40 | 26,00 | |

| 20 | 0,25 | 15,00 | 0,40 | 11,00 | 0,35 | 15,00 | 0,65 | 16,00 | 0,35 | 8,00 | |

| 21 | 0,25 | 15,00 | 0,40 | 14,00 | 0,35 | 18,00 | 0,50 | 20,00 | 0,50 | 14,00 | |

| 22 | 0,20 | 20,00 | 0,30 | 12,00 | 0,50 | 15,00 | 0,40 | 30,00 | 0,60 | 19,00 | |

| 23 | 0,15 | 33,00 | 0,40 | 13,00 | 0,45 | 16,00 | 0,35 | 25,00 | 0,65 | 10,00 | |

| 24 | 0,25 | 20,00 | 0,40 | 15,00 | 0,35 | 9,00 | 0,20 | 10,00 | 0,80 | 21,00 | |

| 25 | 0,30 | 15,00 | 0,50 | 26,00 | 0,20 | 11,00 | 0,50 | 15,00 | 0,50 | 17,00 | |

| 26 | 0,35 | 24,00 | 0,25 | 25,00 | 0,40 | 10,00 | 0,15 | 5,00 | 0,85 | 18,00 | |

| 27 | 0,25 | 18,00 | 0,40 | 14,00 | 0,35 | 13,00 | 0,65 | 15,00 | 0,35 | 22,00 | |

| 28 | 0,40 | 22,00 | 0,33 | 18,00 | 0,27 | 8,00 | 0,75 | 13,00 | 0,25 | 24,00 | |

| 29 | 0,50 | 20,00 | 0,20 | 17,00 | 0,30 | 8,00 | 0,60 | 21,00 | 0,40 | 30,00 | |

| 30 | 0,25 | 12,00 | 0,40 | 13,00 | 0,35 | 13,00 | 0,65 | 12,00 | 0,35 | 29,00 | |

Ожидаемый риск портфеля

В общем случае предполагается, что инвестор избегает риска. Риск инвестора заключается в том, что он можетполучить доходность, отличную от ожидаемой. При этом часть портфельного риска привносится конкретным активом, а часть – самим рынком.

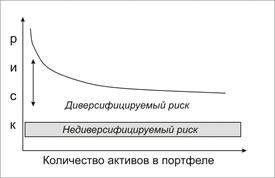

Риск портфеля может быть двух видов:

§ систематический (недиверсифицируемый, рыночный) риск, который включает в себя общие экономические условия и не устраняется путем диверсификации;

§ диверсифицируемый (несистематический) — риск, специфичный для каждого конкретного актива. Его величину можно изменять путем включения новых активов в портфель, т.е. путем диверсификации.

В практике портфельного инвестирования принято, что даже случайно выбранные 8-20 активов могут устранить диверсифицируемый риск. Идеальный портфель настолько диверсифицирован, что единственным риском является систематический риск.

Графически соотношения риска и возможность его снижения через диверсификацию можно представить следующим образом:

Так как риск представляет собой величину вероятностную, в качестве меры диверсифицируемого риска используются статистические показатели разброса случайной величины: дисперсия и стандартное отклонение. Они показывают, насколько и с какой вероятностью фактическая доходность актива может отличаться от величины его ожидаемой доходности (средней за период). Хотя для инвестора риск состоит только в том, что фактически доходность окажется ниже ожидаемой, эти показатели учитывают отклонения в обе стороны (+/ -). Следовательно, чем меньше дисперсия (стандартное отклонение), тем ниже риск. Ожидаемые риски портфеля представляют собой сочетание дисперсий (стандартных отклонений) входящих в него активов.

Если доходность актива представлена выборкой данных за определенный период n (период наблюдения), рассчитывается величина выборочной дисперсии за представленный период на основе смещенных оценок.

В связи с тем, что различные активы по-разному реагируют на конъюнктурные изменения рынка, ожидаемый риск портфеля в большинстве случаев не соответствует средневзвешенной величине стандартных отклонений доходностей входящих в него активов. Стандартное отклонение (риск) портфеля, состоящего из двух активов, на основе корреляции их доходностей вычисляется по следующей формуле:

, (14)

, (14)

где  - стандартное отклонение активов X и Y;

- стандартное отклонение активов X и Y;

- удельный вес ценной бумаги в портфеле;

- удельный вес ценной бумаги в портфеле;

- коэффициент корреляции доходностей между активами X и Y.

- коэффициент корреляции доходностей между активами X и Y.

Задача 8

Портфель состоит из активов X и Y. Инвестор купил актив X на SX тыс. руб., актив Y на SY тыс. руб. Стандартное отклонение доходности актива X в расчете на год StX%, актива StY%, коэффициент корреляции доходностей активов Ro1. Определить риск портфеля, измеренный стандартным отклонением. Как изменится риск портфеля (вырастет, снизится, не изменится) если коэффициент корреляции доходностей изменится до Ro2? Данные для расчета приведены в таблице

| Вариант | X | Y | Ro1 | Ro2 | |||

| SX | StX | SY | StY | ||||

| 1 | 300,00 | 20,00 | 900,00 | 30,00 | 0,60 | 0,50 | |

| 2 | 400,00 | 15,00 | 1000,00 | 20,00 | 0,50 | 0,70 | |

| 3 | 350,00 | 17,00 | 800,00 | 25,00 | 0,40 | 0,30 | |

| 4 | 250,00 | 18,00 | 700,00 | 30,00 | 0,55 | 0,60 | |

| 5 | 310,00 | 21,00 | 400,00 | 35,00 | 0,70 | 0,50 | |

| 6 | 350,00 | 26,00 | 200,00 | 31,00 | 0,75 | 0,80 | |

| 7 | 270,00 | 13,00 | 500,00 | 25,00 | 0,62 | 0,60 | |

| 8 | 290,00 | 10,00 | 450,00 | 21,00 | 0,63 | 0,55 | |

| 9 | 500,00 | 5,00 | 150,00 | 20,00 | 0,30 | 0,35 | |

| 10 | 200,00 | 25,00 | 200,00 | 15,00 | 0,20 | 0,19 | |

| 11 | 350,00 | 20,00 | 900,00 | 25,00 | 0,60 | 0,62 | |

| 12 | 450,00 | 15,00 | 1000,00 | 15,00 | 0,50 | 0,82 | |

| 13 | 400,00 | 17,00 | 800,00 | 20,00 | 0,40 | 0,42 | |

| 14 | 300,00 | 18,00 | 700,00 | 25,00 | 0,55 | 0,72 | |

| 15 | 360,00 | 21,00 | 400,00 | 30,00 | 0,70 | 0,62 | |

| 16 | 400,00 | 26,00 | 200,00 | 26,00 | 0,75 | 0,92 | |

| 17 | 320,00 | 13,00 | 500,00 | 20,00 | 0,62 | 0,72 | |

| 18 | 340,00 | 10,00 | 450,00 | 16,00 | 0,63 | 0,67 | |

| 19 | 550,00 | 5,00 | 150,00 | 15,00 | 0,30 | 0,47 | |

| 20 | 250,00 | 25,00 | 200,00 | 10,00 | 0,20 | 0,31 | |

| 21 | 300,00 | 16,00 | 800,00 | 30,00 | 0,60 | 0,45 | |

| 22 | 400,00 | 11,00 | 900,00 | 20,00 | 0,50 | 0,65 | |

| 23 | 350,00 | 13,00 | 700,00 | 25,00 | 0,40 | 0,25 | |

| 24 | 250,00 | 14,00 | 600,00 | 30,00 | 0,55 | 0,55 | |

| 25 | 310,00 | 17,00 | 300,00 | 35,00 | 0,70 | 0,45 | |

| 26 | 350,00 | 22,00 | 100,00 | 31,00 | 0,75 | 0,75 | |

| 27 | 270,00 | 9,00 | 400,00 | 25,00 | 0,62 | 0,55 | |

| 28 | 290,00 | 6,00 | 350,00 | 21,00 | 0,63 | 0,50 | |

| 29 | 500,00 | 1,00 | 50,00 | 20,00 | 0,30 | 0,30 | |

| 30 | 200,00 | 21,00 | 100,00 | 15,00 | 0,20 | 0,14 | |