2020-07-12

2020-07-12 189

189Прибыль предприятия – основной результативный показатель деятельности предприятия. Он является и конечной целью функционирования организации, и необходимым условием самофинансирования юридических лиц и индивидуальных предпринимателей (например, мероприятий по повышению результативности производства, социально-экономическому развитию, увеличению фонда оплаты труда в части стимулирующих выплат), пополнения бюджета государства и развития потребления.

Таким образом, назначение прибыли определяется интересами разных групп субъектов экономических отношений. На общегосударственном уровне прибыльное предприятие является инструментом обеспечения фискальной функции, то есть полученную прибыль на предприятии – гарантия стабильного и своевременного поступления средств в бюджет. Прибыльная организация может оказывать благотворительные взносы, спонсорскую поддержку, заниматься меценатством, что удовлетворяет общественные интересы. Прибыль можно рассматривать как источник капитализации, основной финансовый ресурс при инвестиционной деятельности и обеспечении финансовой автономии предприятия, гарант высокого уровня гудвилла (имиджа) и индекса привлекательности предприятия на рынке. Капитализация прибыли дает возможность наращивания производственной мощности компании. Полученная прибыль по результатам деятельности организации является главным источником обеспечения благосостояния владельцев капитала (учредителей, акционеров). Прибыльная деятельность юридического лица - гарантия своевременной и полной выплаты заработной платы, дальнейшего эффективного развития из-за возможности повышения производительности труда за счет покупки за собственные средства новейших технологий, формирования дополнительного дохода в виде дивидендов, увеличения рыночной стоимости акций. Получение и максимизация прибыли на предприятии для каждого работника является источником финансирования дополнительного дохода в виде материального поощрения наряду с гарантией своевременности и полноты выплаты основного дохода - заработной платы. Она является источником финансирования социального развития компании (социальный гарант).

Следовательно, прибыль организации – экономический показатель, который объединяет интересы государства, юридического лица, работника и владельца.

В различные исторические эпохи прибыль трактовалась довольно своеобразно: первые попытки объяснить экономическое содержание категории «прибыль» были сделаны еще в XVI – XVII вв. В это время появилось направление – меркантилизм (Т. Манн, Ж. Б. Кольбер). Возникновение прибыли в этом философско-экономическом течении было связано с внешней торговлей, потому как товары за границей можно было продать по более высокой цене, чем внутри самой страны. Таким образом, по мнению меркантилистов, прибыль возникала в процессе обмена и выступала как разница между закупочной и продажной ценой.

Д. Рикардо полностью разграничил заработную плату и прибыль и утверждал, что прибыль – это и есть остаток после вычета из стоимости товара затрат на заработную плату. А. Смит рассматривал источник прибыли в производстве. При обмене созданного товара на деньги, кроме оплаты всех расходов, возникает «нечто», что является компенсацией за риск предпринимателю, то есть прибыль. При этом величина прибыли не связана с заработной платой и определяется только величиной капитала.

Теория производительности капитала (Д. Кларк) рассматривала прибыль как некий доход предпринимателя за совершенный им труд. Такое определение прибыли было предложено еще в XIX в. и в наиболее развёрнутом виде представлено В. Рашером, который рассматривал прибыль как зарплату предпринимателя.

Й. Шумпетер рассматривал в работе «Теория экономического развития» прибыль как вознаграждение за успешную предпринимательскую деятельность и ее усовершенствование и утверждал, что доходы, получаемые с помощью новых технических усовершенствований, и составляют прибыль. Она будет носить лишь временный характер, так как меняется в связи с появлением новшеств и изобретений, а также при их заимствовании другими предпринимателями.

Ф. Найт связывает происхождение прибыли с предпринимательской деятельностью, но подходит к ее анализу со стороны фактора хозяйственного риска. По его мнению, риск – это полная неопределенность, и его несение является функцией предпринимателя. Поэтому риск требует особого вознаграждения, получаемого в виде предпринимательской прибыли.

К. Маркс определял её как модифицированную, затемняющую свою сущность прибавочную стоимость, полагая её источником эксплуатацию, неоплаченный труд рабочих. Рабочий создаёт своим трудом стоимость намного большую, чем стоила его рабочая сила. Эта разница как раз и привлекала капиталиста и ради неё он и развивает свою деятельность.

Д. Р. Хикс говорил, что прибыль является суммой, ее можно израсходовать в течение определенного времени и в итоге достаток будет таким же, как и был в начале.

Ануфриев В. Е. характеризует прибыль, как финансовый результат компании. Превышение доходов над расходами означает прирост имущества организации – прибыль, если же расходов над доходами - уменьшение имущества – убыток. Полученный юридическим лицом за отчетный год финансовый результат в виде прибыли или убытка соответственно приводит к увеличению или уменьшению капитала предприятия.

Семенов В. Г. трактует понятие прибыли как конечный показатель, который характеризует эффективность финансово-экономической деятельности компании, определяемый путем сопоставления доходов и расходов отчетного периода.

И. Бланк понятие прибыли рассматривает как чистый доход предпринимателя, выраженный в денежном эквиваленте, который характеризует его вознаграждение за риск осуществления организацией деятельности, представляющий собой разницу между суммой доходов и суммой расходов.

В настоящее время прибыль – это выраженный в денежной форме чистый доход (конечный финансовый результат) юридического лица. Она определяется как разность между доходом от всех видов производственно-хозяйственной деятельности (инновационной, инвестиционной, производственной, финансовой и коммерческой) и суммой всех расходов. В расчёте на 1 изделие прибылью называют разницу между ценой на него и себестоимостью производства и реализации. Прибыль формируется в результате взаимодействия многих составляющих как с положительным (прибыль), так и отрицательным (убыток) знаком. Она является результатом применения нескольких основных факторов производства: труда, капитала, природных ресурсов, предпринимательских способностей, которые приносят в комплексе финансовый эффект.

Прибыль как категория отражает экономическую эффективность производства, объем и качество произведенной продукции, уровень себестоимости; как один из основных финансовых показателей оценки хозяйственной деятельности – результат функционирования и частично состояние (положение) предприятия. Прибыль также является основным показателем выполнения финансового плана компании, что означает эффективное управление активами и пассивами организации.

Прибыль измеряется суммой и уровнем. Последний показатель рассчитывается как процентное отношение суммы прибыли к другому количественному параметру, от которого и зависит сама (товарооборот, объём капитала, внеоборотные и оборотные активы (средства), совокупные доходы, издержки обращения, расходы на оплату труда, мощность юридического лица, капитальные вложения). Иначе говоря, уровнем прибыли служит рентабельность (эффективность).

Значительный прогресс в развитии теории прибыли связан с исследованиями маржиналистов, а именно У. Джевонса, К. Менгера, Л. Вальраса, определивших систему факторов, максимизирующих прибыль предприятия. Размер прибыли зависит от внешних и внутренних факторов, которые отражены на рисунке 1.

Рисунок 1 – Воздействующие на сумму прибыли факторы

На величину прибыли влияет изменение объема производства и реализации продукции. Чем больше реализовано продукции, тем выше будет прибыль компании. Зависимость прибыли от этого показателя при прочих равных условиях прямо пропорциональная.

Влияние уровня себестоимости продукции обратно пропорциональное: чем ниже себестоимость продукции, определяемая уровнем затрат на ее производство и реализацию, тем выше прибыль.

На прибыль от реализации также влияет изменение остатков нереализованной продукции на складе организации. Сумма нереализованной продукции зависит от уровня организации коммерческой деятельности и условий сбыта.

Напрямую определяют величину прибыли от продаж, применяемые цены. Свободные цены устанавливаются самим юридическим лицом в зависимости от качества продукции, спроса и предложения.

На сумму прибыли от реализации также влияет и структура производимой и реализуемой продукции. Более высокая доля рентабельного продукта обеспечит рост величины прибыли, повышение доли низкорентабельного повлечет за собой её понижение.

Романова Е. Г. и Кудинова С. С. рассматривают прибыль с точки зрения ее функциональной роли:

- инвестиционная, где ожидаемая прибыль, как основа для принятия инвестиционных решений;

- результативная, когда фактическая прибыль оценивает эффективность основной деятельности компании;

- финансирующая, если часть прибыли, и фактическая, и ожидаемая всегда определяется как источник самофинансирования организации;

- стимулирующая, когда часть полученной и ожидаемой прибыли может быть использована как стимул материального характера для работников юридического лица и выплату дивидендов собственникам капитала.

Таким образом, можно выделить несколько функций прибыли. Их разнообразие приведено на рисунке 2.

Рисунок 2 – Направления предназначения прибыли

Снижение прибыли предприятий является следствием того, что какая-то из перечисленных функций нарушена. При этом также будет наблюдаться уменьшение производственных мощностей и заложенных на развитие средств, без получения прогнозируемых доходов.

Существуют отечественный и зарубежный подходы к классификации прибыли, имеющие как свою специфику, так и общие точки соприкосновения (что может быть вызвано заимствованиями международной практики).

Во Франции при составлении финансовой отчётности отмечаются несколько разновидностей прибыли:

a) Валовая добавленная стоимость – из объёма валовой продукции вычитается сумма потреблённого сырья и услуг;

b) Валовая эксплуатационная прибыль – удерживаются из добавленной стоимости затраты на персонал;

c) Эксплуатационная прибыль – из предыдущего пункта вычитаются отчисления на амортизацию и некоторые другие издержки;

d) Текущая прибыль – из прошлого пункта удерживаются финансовые расходы;

e) Чистая прибыль – из предыдущего пункта вычитаются налоги.

В аналитических целях зарубежные юридические лица используют также несколько видов прибыли как финансовых показателей:

1) Номинальная – фактически полученная прибыль;

2) Реальная – номинальная с учётом инфляционных изменений;

3) Минимальная – прибыль после уплаты налогов, которая обеспечивает организации наименьший уровень профита на вложенный капитал, равный среднему проценту ставки банков по депозитам, сложившийся за исследуемый период;

4) Нормальная – соответствует средней норме прибыли на капитал; минимальное вознаграждение предпринимателю, удерживающее его в выбранной им отрасли деятельности;

5) Целевая – прибыль после уплаты налогов, соответствующая потребностям предприятия в его социальном и производственном развитии;

6) Максимальная – основная целевая установка для компании, ориентированной на достижение определённого притока денежных средств (наличности) в конкретные периоды, достигается при таком объёме деятельности, когда граничный доход равняется граничным расходам;

7) Недополученная (издержки упущенных возможностей) – денежные доходы, которые могла бы получить компания при более выгодном использовании принадлежащих ей ресурсов;

8) Поток наличности – вычисляется путём прибавления к чистой прибыли отчислений на амортизацию и в фонд выбытия (выбытие не подлежащих амортизации активов — запасов, либо подлежащих амортизации, но попадающих под чрезвычайное обесценивание);

9) Валовое и чистое самофинансирование – валовое рассчитывается как разница между потоком наличности и распределённой прибылью, чистое – как разность валового самофинансирования и отчислениями на амортизацию и в резервные фонды;

10) Предпринимательская – определяется как сумма потока наличности, налога на корпорации, прочих резервных отчислений (кроме тех, что учитываются в потоке наличности), финансовых издержек по долговым обязательствам за минусом прочих прибылей и доходов от операций с финансами.

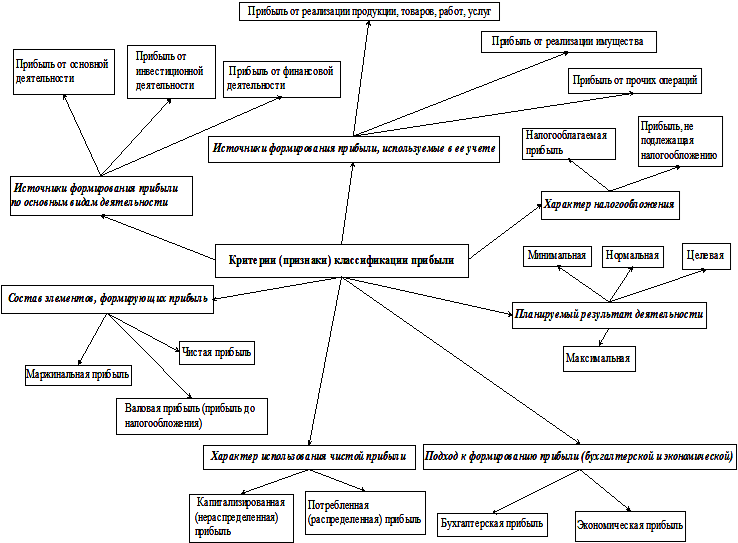

В отечественной литературе и научных трудах выделяют следующие разновидности прибыли, которые представлены на рисунке 3.

Рисунок 3 – Разнообразие видов (форм) прибыли в зависимости от направления классификации

Идея двух трактовок прибыли (бухгалтерской и экономической) получила развитие благодаря Д. Соломону. Он исходил из предпосылки, что концепция прибыли нужна для 3 целей: 1) исчисления налогов; 2) защиты кредиторов; 3) для выбора разумной инвестиционной политики. Бухгалтерская трактовка применима только для достижения первой цели и абсолютно не применима для достижения третьей.

Д. Соломон разработал формулу 1, определяющую связь между бухгалтерской и экономической прибылью:

Экономическая прибыль = Бухгалтерская прибыль + Внереализационные изменения стоимости (оценки) активов в течение отчетного периода – Внереализационные изменения стоимости (оценки) активов в предыдущие (прошлые) отчетные периоды + Внереализационные изменения стоимости (оценки) активов в будущие (предстоящие) периоды (1)

Экономический подход предполагает ежеквартальное исчисление величины гудвила (вид нематериальных активов, отражающих деловую репутацию фирмы) и ее колебаний.

Прибыль от реализации товаров, услуг, работ, продукции – разность между валовым доходом от сбыта без НДС, акцизов и экспортных тарифов и издержками обращения. Это финансовый результат, получаемый от основной деятельности предприятия, которая осуществляется в любых видах, не запрещенных законом и зафиксированных в ее уставе.

Прибыль от продажи основных фондов и иного имущества – превышение цены реализации без НДС над остаточной стоимостью этих активов, увеличенной на индекс инфляции, за минусом затрат в процессе сбыта. Это финансовый результат, который связан с прочей реализацией.

Прибыль от внереализационных операций – сальдовый результат поступлений и платежей по этим процедурам и сделкам. Они содержат доходы от долевого участия в функционировании других компаний, от сдачи имущества в аренду, дивиденды по акциям и другим ценным бумагам, санкции за нарушение хозяйственных договоров, положительные курсовые разницы по валютным счетам, прибыль прошлых лет, выявленная в отчетном году, или убыток, недостача материальных ценностей, выявленная при инвентаризации, убытки от уценки товаров и некоторые другие.

Валовая (балансовая, общая) прибыль – прибыль (убыток) от реализованной продукции, прибыль (убыток) от продажи основных фондов и другого имущества предприятия, а также результат от внереализационных операций.

После вычета коммерческих и управленческих издержек получается прибыль от продаж. Прибыль от продаж – это основная составляющая бухгалтерской прибыли до налогообложения, поскольку отражает результат от регулярно осуществляемой деятельности по производству и реализации изделий (оказанию услуг), являющейся целью создания предприятия. На размер прибыли от продаж влияют уровень отпускных цен, себестоимость продукции, ассортиментные сдвиги в составе продукции. Эта прибыль растет, если в составе реализуемой продукции повышается удельный вес высокорентабельных изделий.

Налогооблагаемая прибыль представляет собой балансовую прибыль за вычетом доходов по видам деятельности, которые освобождены от налогообложения, отчислений на капиталовложения. Является базой для расчёта налога на прибыль.

Часть прибыли, не облагаемая налогом, направляется на финансирование капитальных вложений на развитие базы предприятия — техническое перевооружение, модернизацию или реконструкцию, освоение новых производств, природоохранные мероприятия, содержание объектов социальной инфраструктуры, благотворительные цели, спонсорство.

Та часть балансовой прибыли, которая остается в распоряжении юридического лица после внесения налогов и других платежей в бюджет с учётом корректировки на отложенные налоговые активы и отложенные налоговые обязательства называется чистой прибылью. Именно данный показатель характеризует конечный финансовый результат деятельности компании.

За счет чистой прибыли на предприятии создаются: резервный фонд (финансовый резерв), фонд накопления, фонд потребления. Образование резервного фонда обусловлено организационно-правовой формой юридического лица (акционерные общества, кооперативы, организации с участием иностранного капитала). Средства резервного фонда могут использоваться для покрытия возможных убытков и непредвиденных расходов, а при прекращении деятельности предприятия — кредиторской задолженности. Фонд накопления создается и используется для финансирования мероприятий по модернизации, реконструкции, техническому перевооружению, расширению производства, внедрению НИОКР; строительства и эксплуатации объектов жилищного, культурно-бытового назначения. Фонд потребления предназначен для оказания работникам предприятия материальной помощи, выплат единовременных поощрительных вознаграждений, дивидендов по акциям, установления дополнительных трудовых и социальных льгот. Могут уплачиваться за счет чистой прибыли некоторые иные виды сборов и налогов: сбор за право торговли; налог на имущество фирмы; санитарных правил и норм, штрафы при процессе несоблюдении требований по охране окружающей среды, утаивания прибыли от налогообложения и иные платежи.

Нераспределенная прибыль может быть присоединена к уставному капиталу предприятия. Это прибыль, которую не распределили собственники при формировании фондов, резервов и дивидендов, и не инвестировали в активы фирмы на годовом собрании, или чистая прибыль, которую получило предприятие в отчетном периоде, которую уменьшили на величину выплаченных акционерам дивидендов и отчислений в специализированные фонды.