2020-07-12

2020-07-12 144

144Поступления от различных видов деятельности организации представлены выручкой, процентами к получению и прочими доходами.

Расходы состоят из себестоимости продаж, коммерческих издержек, процентов к уплате, прочих затрат, текущего налога на прибыль.

Динамика всех поступлений, платежей и разновидностей прибыли продемонстрирована на рисунках 15-17.

Рисунок 15 – Тенденция сумм поступлений от разной деятельности (тыс. руб.) за 2017-2019 годы

Объём продаж в стоимостном выражении имел за 3 последних года только позитивную тенденцию: в 2018 году он возрос на 5,07%, в 2019 году – дополнительно на 3,06%.

Проценты к получению имели только негативную тенденцию: в 2018 году они уменьшились на 42,19%, в 2019 году – дополнительно на 18,61%.

Прочие доходы в 2018 году возросли на 68,49%, в 2019 году сократились на 57,49%.

Рисунок 16 – Изменение сумм платежей по разнообразным видам функционирования (тыс. руб.) за 2017-2019 годы

Себестоимость продаж также обладала лишь положительной динамикой: в 2018 года она повысилась на 5,55%, в 2019 году – ещё на 4,6%.

Коммерческие затраты в 2018 году возросли на 1,34%, в 2019 году снизились на 0,35%.

Проценты к уплате обладали лишь позитивной динамикой: в 2018 году увеличились на 22%, в 2019 году – ещё на 4,06%.

Прочие издержки в 2018 году повысились на 55,62%, в 2019 году понизились на 20,89%.

Текущий налог на прибыль в 2017 году отсутствовал, поскольку изменение отложенных налоговых активов и обязательств привело к отрицательному значению налога. В 2019 году его сумма уменьшилась на 77,49%.

Рисунок 17 – Динамика разновидностей прибыли (тыс. руб.) за 2017-2019 годы

Валовая прибыль имела только позитивную тенденцию: в 2018 году она увеличилась на 4,53%, в 2019 году – дополнительно на 1,35%.

Прибыль от реализации обладала лишь положительной динамикой: в 2018 году она повысилась на 265,33%, в 2019 году – ещё на 39,9%.

Прибыль до налогообложения в 2018 году увеличилась на 312,38%, в 2019 году снизилась на 71,52%.

Чистая прибыль в 2018 году сократилась на 2,22%, в 2019 году возросла на 6,56%.

Таким образом, на уровень чистой прибыли оказали положительное влияние такие доходы, как выручка и прочие поступления, негативное – проценты к получению (поскольку показали отрицательную тенденцию на всём анализируемом промежутке).

Среди расходов позитивное воздействие вызывали коммерческие затраты и прочие издержки на 2019 год, так как имели негативную динамику; отрицательное – себестоимость продаж, проценты к уплате, коммерческие затраты и прочие издержки на 2018 год.

Функционирование организации осуществляется в основном за счёт доходов от обычной деятельности (выручки), поскольку они занимают более 90% поступлений в структуре общей суммы. При этом в 2018 году их доля сократилась на 1,93%, в 2019 году выросла на 3,32%.

Среди затрат преобладают издержки по обычной деятельности (также составляют более 90%). При этом в 2018 году их доля понизилась на 2,2%, в 2019 году повысилась на 1,41%.

Установим эффективность формирования прибыли акционерного общества за 2019 год:

Себестоимость распределения и покупки электроэнергии и коммерческие затраты включали постоянные (коммерческие и административные) и переменные издержки (фонд оплаты труда, отчисления на соцнужды основного персонала, расходы на закупку электроэнергии и других материальных ресурсов) в размере 21307717 тыс. руб. и 24053362 тыс. руб. соответственно.

Критический объём продаж (порог рентабельности) =  = 44014335 тыс. руб.

= 44014335 тыс. руб.

Таким образом, компании нужно было осуществить поставку электрической энергии юридическим и физическим лицам на данную сумму, что составляет 94,4% от выручки или 46,8% от стоимости всей распределённой электроэнергии.

При средней цене в 2019 году в 104112 руб. по услугам и распределению энергии точка безубыточности в натуральном измерении составит:

Порог рентабельности =  = 422760 потребителей

= 422760 потребителей

Это составляет 46,8% от общего количества физических и юридических лиц (903942 человека).

Запас финансовой прочности в стоимостном измерении = 46624853 – 44014335 = 2610518 тыс. руб.

Запас финансовой прочности в процентах =  *100% = 5,6%

*100% = 5,6%

Для нормальной бесперебойной работы предприятия необходимо, чтобы запас финансовой прочности был не менее 20 % от выручки от реализации. Чем выше запас финансовой прочности, тем меньше операционный (производственный) риск, связанный с организацией, и наоборот.

Значит, акционерному обществу можно снизить оборот максимум на 5-6%, чтобы не нести значительные убытки. Это низкое значение, поэтому наоборот существует необходимость в наращивании объёма продаж и осуществления услуг.

Эффект операционного левериджа =  + 1 = 17,86

+ 1 = 17,86

То есть при изменении объёма реализации (количества потребителей) на 1% прибыль от продаж изменяется на 17,86% (это свидетельствует о высоком операционном риске деятельности).

Эффект операционного левериджа =  = 36,89

= 36,89

Это свидетельствует о высоком влиянии ценового эффекта: на 1% изменения выручки приходится 36,89% изменения прибыли от сбыта. Что также может оказать негативный эффект.

Сила воздействия финансового рычага =  = 4,72

= 4,72

При изменении на 1% прибыли от реализации чистая изменяется на 4,72%, что доказывает и высокий финансовый риск деятельности (нормальные значения показателя 1,3-1,7).

Эффект совместного рычага = 4,72*17,86 = 84,3

При изменении выручки на 1% чистая прибыль изменяется на 84,3%. С одной стороны, это доказывает, что в основном именно основная деятельность участвует в формировании положительного конечного финансового результата, а с другой, - это очень высокий уровень совокупного риска.

Акционерному обществу необходимо наращивать и объём продаж, и величину прибыли (поскольку собственных средств у компании мало, в основном она осуществляет деятельность за счёт заёмного капитала), в том числе и уменьшая постоянные затраты, которые создают высокий уровень операционного риска.

Планирование прибыли

Данный процесс стоит начать с выявления факторов, воздействующих на уровень доходов и расходов, от которого и зависит величина прибыли.

Выручка зависит от следующих критериев: производительности труда, численности потребителей и заказчиков и цены; процентов к получению – от финансовых вложений, количества выданных займов и ценных бумаг; прочих доходов – от суммы продажи оборотных и внеоборотных активов, их проданного количества, финансовых вложений, предоставления в аренду имущества.

Себестоимость зависит от цены закупки материалов, электрической энергии и получаемых услуг, уровня заработной платы персонала, закупочного объёма; проценты к уплате – от количества финансовых инвестиций в компанию или понесённых затрат по своим вложениям; прочие издержки – от стоимости получения в аренду активов, понесённых расходов по предоставленной аренде или продаже имуществам другим предприятиям; коммерческие затраты – от стоимости рекламы и продвижения, услуг связи, Интернета, ЖКХ, канцелярских принадлежностей, обучения сотрудников и уровня заработной платы коммерческого персонала.

Производительность труда акционерного общества зависит от 2 основных критериев – численности и компетенции работников, стоимости основных средств и нематериальных активов.

Зависимость выработки от этих критериев показана на рисунках 18 и 19.

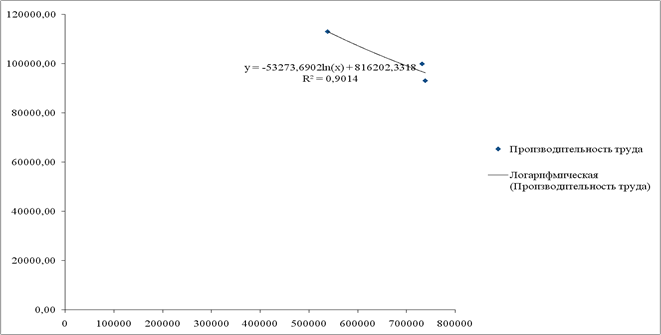

Рисунок 18 – Поле корреляции выработки и численности сотрудников

Отмечена обратная степенная связь между производительностью труда и количеством работников очень сильного характера (коэффициент корреляции равен 1). Следовательно, проблема заключается или в численности (темпе её роста), или в компетенции и навыке продаж у коммерческого персонала.

Рисунок 19 – Поле корреляции выработки и стоимости основных средств и нематериальных активов

Регистрируется обратная сильная логарифмическая связь между производительностью труда и наличием двух разновидностей внеоборотного имущества (коэффициент корреляции почти равен 1). Таким образом, некачественность оборудования или нематериального актива, некомпетентность сотрудников, простои, иные причины тоже влияют на выработку предприятия.

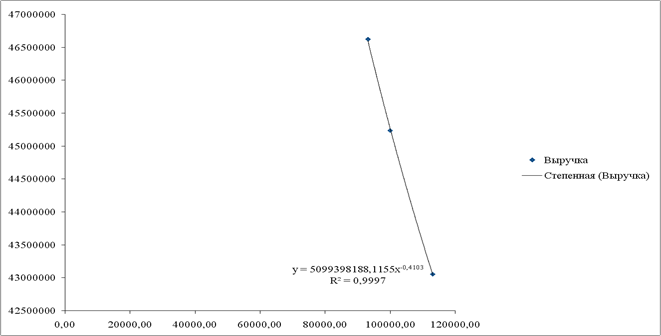

Зависимость выручки от производительности отражена на рисунке 20.

Рисунок 20 – Поле корреляции объёма продаж и выработки

Наблюдается обратная степенная связь между величиной сбыта и уровнем производительности труда очень сильного характера (коэффициент корреляции равен 1).

Компания получает выручку благодаря работникам, но стоит проверить степень их компетенции и навыков, чтобы повысить выработку и оптимизировать их количество.

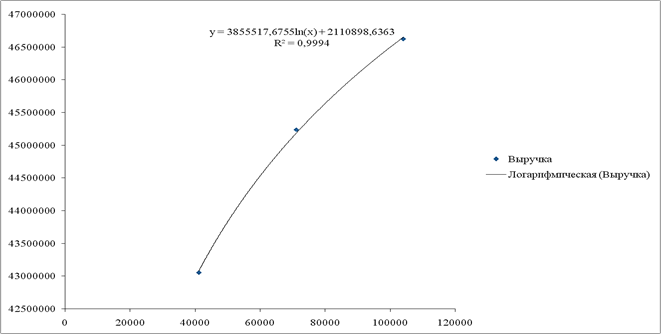

Зависимость выручки от численности потребителей и заказчиков и от средней цены за электроэнергию и предоставляемые услуги представлена на рисунках 21 и 22.

Рисунок 21 – Поле корреляции объёма продаж и количества потребителей и заказчиков

Отмечена обратная сильная логарифмическая связь между выручкой и спросом (коэффициент корреляции почти равен 1). Следовательно, на рост величины сбыта влияет больше не уровень спроса, а другой фактор – например, средняя цена.

Рисунок 22 – Поле корреляции объёма продаж и средней цены

Регистрируется прямая сильная логарифмическая связь между выручкой и спросом (коэффициент корреляции почти равен 1). Это доказывает воздействие именно ценового фактора на увеличение объёмов продаж, а не количества или спроса.

То есть для наращивания в плановом периоде массы прибыли можно использовать в 2020 году 3 пути: повышение выручки и понижение уровня дебиторской задолженности, а также потерь электроэнергии при её распределении или себестоимости и коммерческих затрат, поскольку на остальные расходы и поступления акционерное общество может влиять лишь косвенно.

Компания приняла решение увеличить объём продаж за счёт дальнейшего поднятия цен, взимания задолженности потребителей и заказчиков.

Дебиторская задолженность именно этой категории сторонних лиц составила в 2019 году 9679118 тыс. руб. При взимании этой суммы в 2020 году и росте средних цен до 108343 руб. планируемая выручка составит:

Выручка по плану = 903942*108343 + 9679118 = 107614906 тыс. руб.

Изменение выручки в % =  * 100% – 100% = 30,81%

* 100% – 100% = 30,81%

Планируемая чистая прибыль = 214046*(1 + 84,3*0,3081) = 5773426 тыс. руб.

То есть её значение может вырасти почти в 27 раз. Но и совокупный риск очень высок, то есть необходима оптимизация соотношения с выручкой и другими видами прибыли.