2020-07-12

2020-07-12 330

330

1 Конституция Российской Федерации. - Москва: Проспект, 2016. - 32 с. - ISBN: 978-5-392-17916-9.

2 Гражданский кодекс Российской Федерации: части первая, вторая, третья и четвертая: офиц. текст: по сост. на 2 марта 2015 г. - Москва: Омега-Л, 2015. - 558 с. - ISBN 978-5-370-03622-4.

3 Российская Федерация. Законы. О Центральном банке Российской Федерации. - Москва: ИНФРА- М, 2018. - 46 с. - ISBN 978-5-16-003595-6.

4 Российская Федерация. Законы. О потребительском кредите (займе). - Москва: Ось-89, 2019. - 21 с. - ISBN 978-5-9957-0655-7.

5 Российская Федерация. Законы. О банках и банковской деятельности. - Москва: Юрид. фирма АО "Де-юре", 2018. - 321 с. - ISBN 5-85491-001-2.

6 Российская Федерация. Законы. О кредитных историях. - Москва: Ось-89, 2017. - 31 с. - ISBN 5-98534-108-9.

7 Российская Федерация. Законы. Закон о защите прав потребителей. - Москва: АСТ, cop. 2018. - 95 с. - ISBN 978-5-17-100300-5.

8 Адельшин, Р. Н.. Банковское право [Электронный ресурс]: практикум / Р. Н. Адельшин. - Москва: РПА Минюста России, 2019. – 129 c. - ISBN 978-5-89172-784-7.

9 Банковское дело: учебное пособие / под. Ред. М. А. Петрова. – Москва: РидГрупп. - 2011. – 240 с.

10 Банковское право: учебник / [Губенко Е. С. и др.]. - Москва: Изд-во РГУП, 2018. - 534 с. - ISBN 978-5-93916-513-6.

11 Белотелова Н.П. Инвестиционная деятельность коммерческих банков / Н.П. Белотелова, В.П. Шамин // Актуальные проблемы социально-экономического развития России. 2012. - № 3-2012. С. 44 - 51.

12 Василишин Ю. М. Роль Центрального банка в обеспечении устойчивости банковской системы // Актуальные проблемы современной науки. - 2015. - N 6. - С.44-47.

13 Вишневер, В. Я. Совершенствование системы банковского потребительского кредитования в современной экономике России / А. А. Чаплыгина // Вестник молодых ученых СГЭУ, №1(39), 2018. С. 37-38.

14 Годовые отчеты ОАО «Сбербанк России» за 2017 - 2019 гг. [Электронный ресурс]. Режим доступа: http://www.sberbank.com/ru/investor-relations/reports-and-publications/ifrs

15 Ермаков, А. С. Банковское право: конспект лекций / А. С. Ермаков. - Москва: Проспект, 2016. - 222 с. - ISBN 978-5-392-18681-5.

16 Лаврушин О.И. Базовые основы теории кредита и его использование в современной экономике / О. И. Лаврушин // Вопросы регулирования экономики. 2017. Т. 8, - № 2.- С. 6 – 15.

17 Максимова, А. Управление кредитными рисками в банке / А. Максимова. – СПб.: Новое время, 2017. – C. 34.

18 О банке ОАО «Сбербанк России» [Электронный доступ]. Режим доступа: http://www.sberbank.ru/ru/about/today.

19 Прошунин М. М. Банковское право: [Электронный ресурс]: [учебник] / М. М. Прошунин; под ред. С. В. Запольского. - Москва: Эксмо, 2010. - 432 с. - ISBN 978-5-699-30258-1.

20 Романова, М.В. Банковская деятельность: налоговый аспект: моногр. / М.В. Романова. – Москва: БДЦ-пресс, 2014. - 312 c.

21 Тарасенко, О. А. Банковское право: учебник. - 2-е изд., перераб. и доп. - Москва: Проспект, 2016. - 365 с. - ISBN 978-5-392-21072-5.

22 Терновская, Е. П. Тенденции развития продуктов кредитования физических лиц в российской экономике и направления их модернизации / А. С. Лавришко // Вестник Евразийской науки. - 2018. - № 5. - С. 6.

23 Толкачев, А. Н. Банковское право: учебное пособие / А. Н. Толкачев. - Москва: РИОР, 2018. - 112 с. - ISBN 978-5-369-00280-3.

24 Шестаков, А. В. Банковское право / А. В. Шестаков. - Москва: МГИУ, 2002. - 403 с. - ISBN 5-276-00287-8.

25 Эзрох Ю. С. Коммерческие банки в условиях конкуренции: между нормативами и обязательствами перед клиентами // Вестн. Моск. ун-та. Сер. 6. Экономика. - 2013. - N 6. - С.75-86.

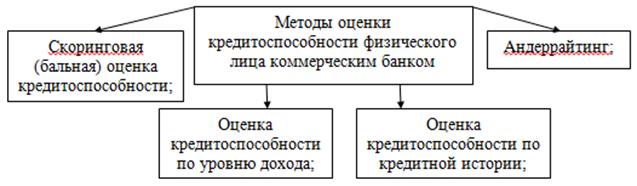

Приложение А

(справочное)

Методы оценки кредитоспособности физического лица коммерческим банком

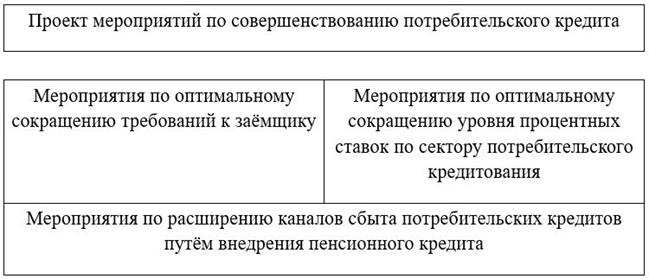

Приложение Б

(справочное)

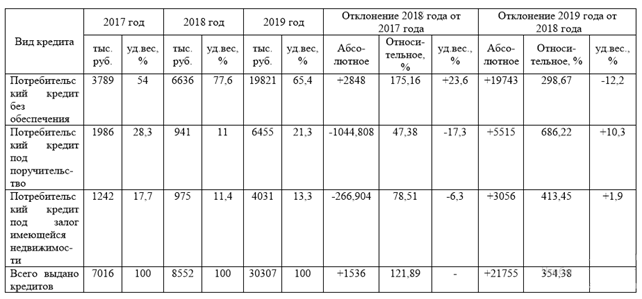

Приложение В

(справочное)

Структура потребительских кредитов ОАО «Сбербанк»

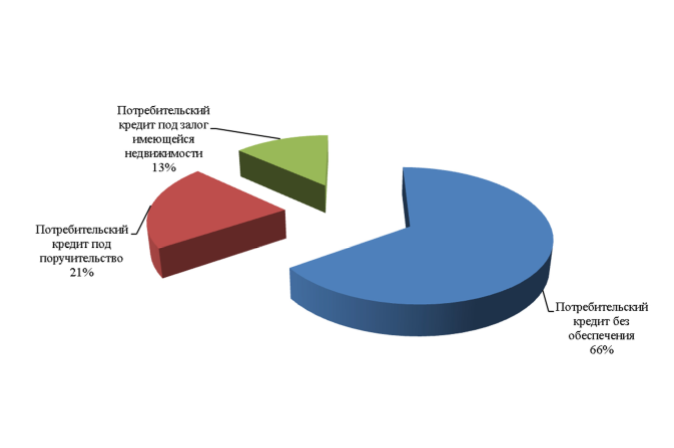

Приложение Г

(справочное)

Структура потребительских кредитов ОАО «Сбербанк»

Приложение Д

(справочное)

| Принцип | Сущность принципа |

| Возвратность | Понимается в широком смысле слова как выражение необходимости своевременной обратной передачи эквивалента заемщиком, характеризуется двусторонним движением денежных средств: сначала от кредитора к заемщику, а затем от заемщика к кредитору. Чаще всего практикуется возврат кредита по частям равными (аннуитетными) или дифференцированными платежами. Возможен и разовый платеж по истечении срока действия кредитного договора |

| Срочность | Отражает необходимость возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в соглашении (кредитном договоре). Несоблюдение заранее установленных сроков возвратности ссуд дает основание применить к заемщику штрафные санкции в виде повышенных процентов, а при дальнейшей отсрочке – предъявить иск на предмет залога в судебном порядке |

| Платность | Кредит является возмездным, что предполагает не только передачу по истечении оговоренного срока определенного эквивалента, но и уплату вознаграждения кредитору в той или иной форме. Денежная форма вознаграждения получила наименование процента (он также является экономической категорией). Реализация рассматриваемого принципа на практике происходит через механизм установления ссудного процента. Количественное выражение цены кредитных ресурсов определяется рыночной ставкой процента, величина которого отражает соотношение спроса и предложения на рынке ссудных капиталов |

| Обеспеченность | Выражает необходимость защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит практическое воплощение в установленных законодательством способах обеспечения исполнения обязательств, таких как неустойка, залог, удержание, поручительство, банковская гарантия, задаток. Наличие залога, поручительства или гарантии позволяет кредитору снизить риски непогашения кредита и невозврата заемных денежных средств в срок |

| Резервность | Данный принцип связан с обязанностью коммерческого банка формировать в соответствии с действующим законодательством резерв на возможные потери по ссудам |

| Целевой характер | Выражает необходимость целевого использования средств, полученных от кредитора; фиксируется в качестве условия кредитного договора и реализуется на основе банковского контроля за операциями заемщиков |

| Дифференцированный подход | Данный подход как индивидуальный подход банка к заемщику реализуется при принятии решения о выдаче кредита на основе оценки его платежеспособности и кредитоспособности, то есть кредиты на приемлемых условиях должны предоставляться тем субъектам хозяйствования, финансовое положение которых гарантирует их своевременный возврат. При современном состоянии рынка ссудных капиталов кредиторы устанавливают условия предоставления кредитных ресурсов в зависимости от дифференцирования заемщиков на группы |