2020-07-12

2020-07-12 742

742Банки играют важнейшую роль и являются главным элементом банковской системы в нынешней в экономике Российской Федерации. Одной из самых доходных статей банковского актива является кредитование физических лиц. Гениальным открытием для человечества стало изобретение кредита. Благодаря кредиту заемщики в короткие сроки могут получить дополнительное финансирование на развитие и восстановление деятельности, закрыть свои пробелы в хозяйственной деятельности. Кредит стал опорой современной мировой экономики. Кредитуется не только крупный средний бизнес, но и малый и микро бизнес, государства, правительства и отдельные граждане. Кредит стал более приемлемым для большинства граждан нашей страны. Ситуаций и поводов, которые заставляют людей брать кредиты, существует множество. Банк с наиболее идеальными и подходящими условиями найдется для каждого клиента.

Лидером на рынке кредитования является ПАО Сбербанк. Это банк, услугами которого пользуются более 1 млн предпринимателей и более 135 млн физических в 22 странах мира (филиалы в Великобритании, Центральной и Восточной Европе, СНГ, США). Объем кредитов физическим лицам Сбербанка на 1января 2019 года превысил 6169,5 млрд. руб.

Обьемы кредитования физических лиц за 2017-2018 год

| № | Наименование банка | Сумма млрд. руб. на 01.01.2018 | Сумма млрд. руб. на 01.01.2019 | Изменение, в % |

| 1 | ПАО Сбербанк | 4924,5 | 6169,6 | 25,3 |

| 2 | ПАО ВТБ | 262,2 | 2572,8 | 881,4 |

| 3 | АО Газпромбанк | 364,3 | 480,5 | 31,9 |

| 4 | ПАО Альфа-Банк | 291,4 | 454,4 | 55,9 |

| 5 | АО Россельхозбанк | 359,9 | 9 421,8 | 17,2 |

| 6 | ПАО Почта Банк | 200,1 | 304,5 | 52,1 |

| 7 | АО Райффайзенбанк | 220,4 | 268,7 | 21,9 |

| 8 | АО Тинькофф | 154 | 223,4 | 45,1 |

| 9 | ПАО Совкомбанк | 134,2 | 201,7 | 50,3 |

| 10 | ООО Хоум Кредит Банк | 177,4 | 201,4 | 13,5 |

Объем выдачи потребительского кредитования увеличился в связи с восстановлением потребительского спроса, а также изза планомерного снижения ставок до 12,9% с 1 октября 2017 года. Изучив рынок отечественного кредитования, можно сделать вывод, что среди всех крупных банков РФ по потребительскому кредитованию ПАО Сбербанк занимает первое место, при этом увеличив в 2018 году показатель на 25,28%. по сравнению с 2017 годом.

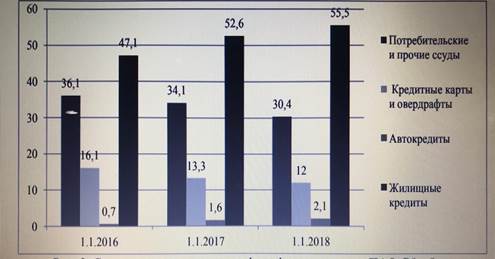

Кредитный портфель физических лиц ПАО Сбербанк изменился на 1,4 трлн. руб. за период с 2015 по 2017 год, а темпы роста составили 133%. Потребительские ссуды составили соответственно 36,1, 34,1 и 30,4% в общей структуре кредитного портфеля банка. Количество потребительских кредитов в 2017 году увеличилось на 14,4%, по сравнению с 2016 годом. Это связано с тем, что в течение года ПАО «Сбербанк» реализовал маркетинговые программыакции и 3 раза снижал ставки по потребительским кредитам, привлекая новых клиентов-заемщиков. На рисунке 2 проиллюстрирована структура кредитного портфеля физических лиц.

В структуре кредитов физических лиц преобладают жилищные кредиты 52,6% в 2016 году, 47,1% 2015 году и 46,4% в 2014 году. Их доля увеличилась на 28% в 2016 году и 60,3% в 2015 году. Сегодня банковские продукты ПАО Сбербанк могут заменить многие устаревшие и потерявшие свою актуальность финансовые инструменты. Благодаря постоянному развитию института и современным технологиям, все они будут более эффективными и выгодными. ПАО Сбербанк регулярно совершенствует условия кредитования, стремится сделать их более простыми, прозрачными и доступными. Можно выделить ряд проблем, сдерживающих развитие рынка потребительского кредитования: 1) низкая платежеспособность населения; 2) высокая конкуренция между банками; 3) отсутствие полной прозрачности доходов населения; 4) рост доли невозврата кредитов. Для стабильности и дальнейшего развития потребительского кредитования в Сбербанке необходимо: 1) изучить возможность создания эффективной инфраструктуры; 2) снизить ставки по кредитам, размер которых будет ежемесячно пересматриваться и непосредственно будет связан с ключевой ставкой; 3) активно использовать маркетинговые инструменты для того, чтобы уменьшить расходы банка на рынке кредитования.

Заключение

Потребительское кредитование набирает обороты в России. Сегодня уже трудно найти человека, который никогда не слышал о возможности купить что угодно в кредит. И это действительно удобно, а зачастую и очень выгодно. Ведь вы сразу получаете то, что собираетесь купить, а деньги за это выплачиваете потом. Зачастую это очень удобно т.к. насобирать относительно крупную сумму денег не всегда легко, а разбить ее на части и выплачивать помесячно куда проще.

В России к потребительским кредитам относят любые виды кредитов, предоставляемых населению, в том числе кредиты на приобретение товаров длительного пользования, ипотечные кредиты, кредиты на неотложные нужды и прочие. В отличие от российской трактовки потребительские кредиты в западной банковской практике определяют несколько иначе, а именно: потребительскими называют кредиты, предоставляемые частным заемщикам для приобретения потребительских товаров и оплаты соответствующих услуг.

Классификация потребительских кредитов может быть проведена по ряду признаков, в том числе по типу заемщика, видам обеспечения, срокам погашения, методам погашения, целевому направлению использования, объектам кредитования, объему и т.д.

Потребительское кредитование физических лиц в настоящее время является одним из динамично развивающихся направлений банковской деятельности. Именно с потребительским кредитованием как наиболее реальным инструментом связано развитие всей кредитно-финансовой системы нашей страны на ближайшее время. Помимо решения макроэкономических проблем, препятствующих развитию потребительского кредитования в нашей стране, на уровне государства, необходимо совершенствование организации кредитования физических лиц на уровне самих коммерческих банков.

Таким образом, данная дипломная работа посвящена выявлению этих проблем, а так же разработке мероприятий по совершенствованию потребительского кредитования физических лиц с использованием кредитных карт.

В качестве объекта исследования был выбран банк ОАО Сбербанк России. На основе проведенного анализа можно сделать вывод, что основной вклад в прирост активов Сбербанка происходит за счет увеличения ссудного портфеля (в первую очередь за счет кредитов физическим лицам).

В дипломной работе изложен теоретический базис банковского потребительского кредита и кредитования с использованием кредитных карт, сформированы его сущность, цель и роль в экономике; рассмотрена организация процесса кредитования физических лиц, проведен анализ портфеля потребительских кредитов.

На примере работы отделения ОАО Сбербанка были выявлены проблемы, с которыми сталкиваются коммерческие банки в процессе потребительского кредитования, а именно:

‒ главная проблема – неопределенность: кому давать кредит и на каких условиях? как отличать ответственных клиентов от мошенников и тех, кто по каким-то причинам не может вернуть кредит?;

‒ отсутствие законодательства по кредитным бюро (в связи со стремительном ростом клиентской базы банков) и единой стратегии развития банка;

‒ риски невозврата кредитов;

‒ непрозрачность доходов граждан страны;

‒ не достаточный уровень информационного обеспечения коммерческих организаций и несовершенство законодательства;

‒ при кредитовании в виде овердрафта перед банком-кредитором встают еще две проблемы:

‒ определение лимита овердрафта и оценка его экономической обоснованности, то есть степени соответствия денежного потока клиента режиму овердрафта.

Все эти проблемы связаны в основном с недостаточностью нормативной базы, отсутствием необходимой правоприменительной практики, а также невысокой пока культурой потребительского кредитования населения России.

Однако практика российских банков в этой сфере финансовых услуг вселяет определенную надежду на то, что эти проблемы носят временный характер и найдут свое разрешение в недалеком будущем.

Для решения выше изложенных проблем в данной работе предложены следующие рекомендации по совершенствованию потребительского кредитования с использованием кредитных карт:

‒ Совершенствование российского законодательства в отношении банковского потребительского кредитования. В целях более качественного регулирования условий предоставления банками потребительских кредитов Минфин России совместно с заинтересованными федеральными органами исполнительной власти и ЦБ РФ разрабатывает проект федерального закона «О потребительском кредите»;

— Разработан комплекс совершенствования потребительского кредитования физическим лицам с использованием кредитных карт, а именно: формирование условий доступности банковской карты, регулирование законодательно — нормативной базы платежей на основе банковских карт, разработка систем обучения и повышения квалификации, оптимизация структуры рынка банковских карт, разработка и принятие совместных решений.

Что касается перспектив развития кредитного направления, Сбербанк планирует не только постоянное повышение качества, скорости обслуживания, но и расширение ассортимента и масштабов предлагаемых услуг.

Так же разрабатываются программы потребительского кредитования как сотрудников предприятий — клиентов банка по овердрафтному кредитованию под заработную плату с использованием пластиковых карт, так и населения на покупку жилья, автотранспорта и дорогостоящей бытовой техники. Благодаря разнообразию имеющихся в настоящее время видов и форм кредитования, банк осуществляет индивидуальный подход к каждому заемщику, предлагая оптимальную для его бизнеса схему кредитования.

Банкам сегодня очень сложно кредитовать население, бизнес, отрасли, но необходимо преодолеть финансовый кризис. Это сделает всех сильнее, позволит подняться на более высокий уровень развития экономики. И поэтому нет смысла бояться текущих событий.

Создание мирового финансового центра, совершенствование законов, умеренная поддержка государства, послабление налогового бремени, предоставление бизнесу возможности самостоятельно преодолевать трудности – вот что может помочь сегодня выйти из тупикового состояния. Главное действовать. А банкам необходимо понимать, что слишком консервативный либо жесткий подход к решению вопросов с нехваткой ликвидных средств не сыграет им на пользу.

Не стоит забывать, что именно заемщики составляют актив их платежного баланса. А значит, банки должны научиться уважать и ценить своих клиентов, бояться их потерять. Ведь, как говорят, старый друг лучше новых двух. Поэтому не стоит спешить побыстрее распрощаться со своими должниками. Кризис – явление временное.