2020-08-05

2020-08-05 946

946| Маршрут (начальный и конечный пункт | Объем перевозок, контейнеров | Стоимость перевозки единицы, долл. | Суммарные затраты, долл. |

| A-D B-D В-Е С-Е C-F | 100 200 100 100 200 | 5 8 4 7 5 | 500 1 600 400 700 1 000 |

| Итого | 4 200 |

Полученное решение является допустимым, поскольку полностью удовлетворяет все потребности и окончательно использует все мощности по поставкам. Было бы еще лучше, если бы полученное решение обеспечивало также минимум затрат на все перевозки. Поскольку это пока не известно и маловероятно, необходимо продолжить поиск оптимального решения, используя специальную процедуру. Методы решения таких задач достаточно полно представлены в специальной литературе.

Платежная матрица — это запись в матричной форме денежных платежей/полезностей. Строки матрицы — альтернативные стратегии поведения, столбцы — возможные состояния внешней среды. В клетках матрицы указываются платежи, или стоимостные оценки ожидаемых исходов при принятии данной управленческой альтернативы и возникновении определенного состояния внешней среды. Платежи могут иметь смысл положительных результатов или (доходов, а также — отрицательных результатов или расходов. В первом случае задача решается на максимизацию дохода, во втором — на минимизацию расходов.

Наиболее сложным является случай принятия решений в условиях неопределенности, когда Руководитель (собственник) компании ООО «ШИДЕЛЬ», принимающий решение не имеет информации об оценке вероятностей реализации и последствий различных альтернатив. В этом случае можно использовать существующие специальные методы решений, для которых достаточно знать интервальную оценку ожидаемых доходов или затрат, например, метод платежной матрицы. Если не известен даже приблизительный интервал изменения ожидаемых доходов или затрат, то задача не может быть решена математическими методами и единственный способ решения – экспертные оценки.

Концепция метода базируется на построении платежной матрицы по рассматриваемым альтернативам. Метод платежной матрицы используется для поиска оптимальной альтернативы, которая в наибольшей степени соответствует целям руководителей (собственников) компании ООО «ШИДЕЛЬ» в условиях неопределенности или риска. Указанные условия характерны не только для рассматриваемой задачи, решаемой для компании ООО «ШИДЕЛЬ». Как правило, условия неопределенности встречаются в повседневной оперативной практике работы бизнеса в разных подотраслях транспорта или производства, в том числе в работе логистических компаний или торговых компаний. Поэтому метод достаточно часто используется практически и хорошо отработан. Метод имеет три преимущества:

1. Следуя методу, нужно внести в круг рассматриваемых альтернатив все, даже самые неблагоприятные варианты. Часто руководители логистических компаний (в отличие от владельцев) завышают ожидаемые результаты или отбрасывают их заранее, если решения принимаются без этого метода.

2. Метод формализует процесс оценки вариантов и выбор оптимального из них даже в условиях недостаточной информации, как о самой анализируемой логистической схеме, так и о внешней среде, в которой она существует и должна развиваться. Тем самым, этот метод всегда оказывается предпочтительнее, чем принятие решения без использования какого-либо метода вообще – интуитивно или, что еще хуже спонтанно без логической основы принятия решения.

3. Метод можно использовать на всех уровнях управления логистической схемой компании ООО «ШИДЕЛЬ», а также и для обоснования принятия решений по другим задачам фирмы.

Для реализации метода вначале нужно было построить платежную матрицу по каждой из рассматриваемых трех альтернатив.

Платежная матрица была построена следующим образом: по строкам матрицы указываются альтернативные варианты принятия решений. По столбцам – вероятные варианты состояния внешней среды, в ячейках матрицы указываются денежные платежи или «полезности».

Таким образом в клетках матрицы оказываются стоимостные оценки ожидаемых исходов при сочетании выбранной альтернативы и состояния внешней среды. Платежи (ожидаемые исходы) могут быть положительными величинами (доходами) или отрицательными (убытками). Данные величины были экспертно оценены руководством компании по представленным альтернативам развития компании.

Следуя методу, в платежную матрицу обязательно нужно включить не только альтернативы развития логистической схемы, но и альтернативу – «ничего не предпринимать». Это та особенность метода, которая создает его преимущества, описанные выше под пунктом 1.

Соответственно требованиям метода, в данной ВАР рассматривалось 3 альтернативы развития логистической схемы (отвечающие разработанным сценариям, представленным выше). Для удобства назовем их следующим образом, принятым в методе платежной матрицы:

· минимальная (создать производство и склад компании небольшого размера)

· максимальная (создать производство и склад компании большого размера)

· альтернатива – «ничего не предпринимать».

Очевидно, что внешняя среда может либо благоприятствовать развитию логистической схемы компании путем создания филиала, либо нет.

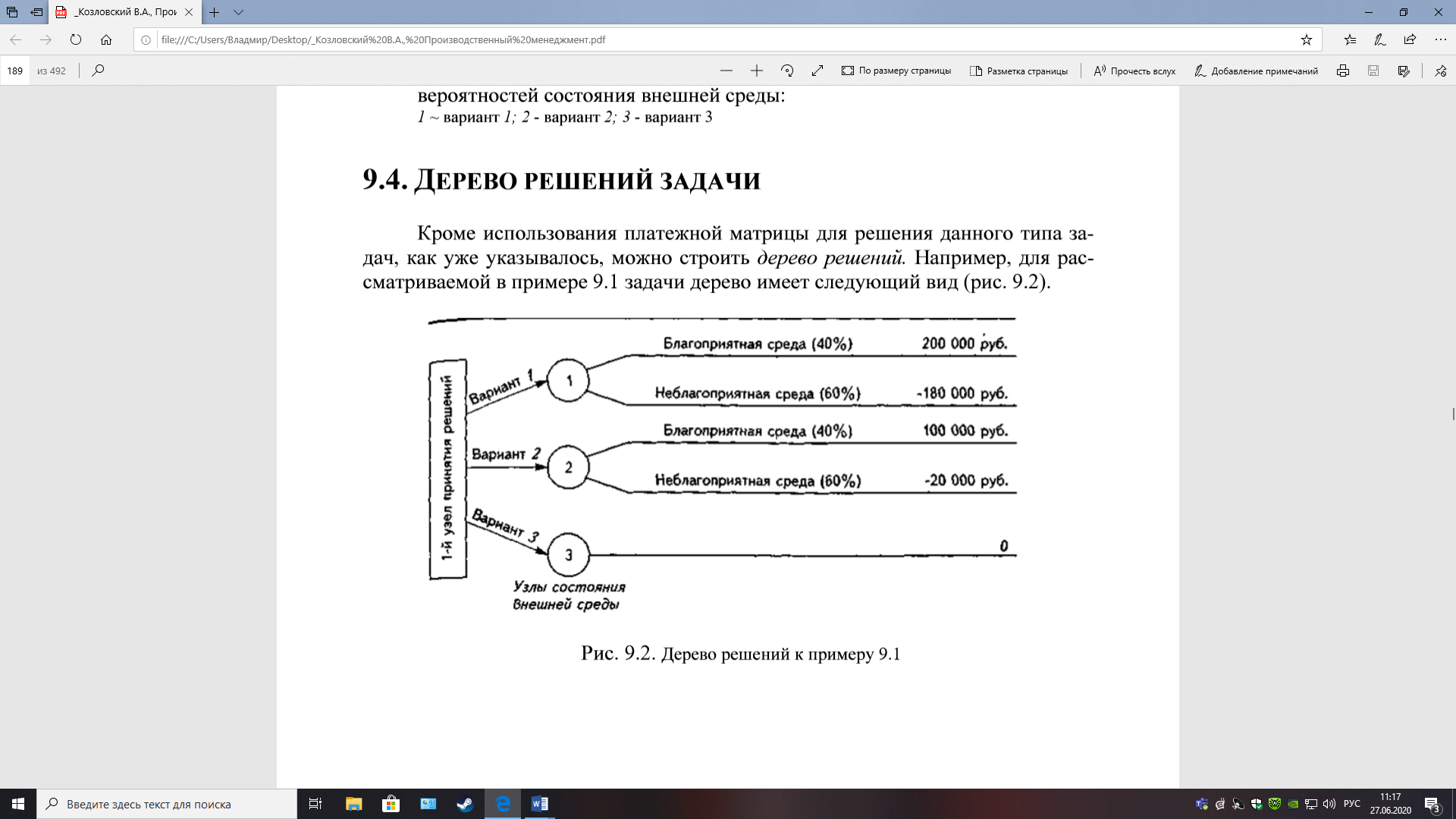

Пример 9.1 Компания по производству легких, быстромонтируемых складских помещений решает вопрос о строительстве нового завода. При этом можно построить большой завод, малый завод либо вообще отказаться от строительства (примеры принятия стратегического решения). Внешняя рыночная среда (спрос, конкуренты, распоряжения муниципальных властей и др.) может благоприятствовать строительству, а может не благоприятствовать. Платежи (совокупный доход компании за несколько лет, обусловленный принятием того или иного решения) указаны в табл. 9.1.

Таблица 9.1

| Доход компании, руб. | ||

| при благоприятном состоянии среды | при неблагоприятном состоянии среды | |

| Построить большой завод | 200 000 | -180 000 |

| Построить малый завод | 100 000 | -20 000 |

| Отказ от строительства | 0 | 0 |

Для расчета вариантов принятия решений в условиях полной неопределенности знаний о состоянии внешней среды использовались три критерия, рекомендованные методом:

1. MAXIMAX Критерий ориентирован на получение максимального ожидаемого результат (подход оптимиста). В соответствии с этим критерием, рассматриваются все ячейки платежной матрицы, выбирается максимальное значение. Соответствующая альтернатива объявляется оптимальной.

2. MAXIMIN Критерий ориентирован на получение гарантированного результата даже при неблагоприятном состоянии внешней среды (подход пессимиста, или критерий Вальда). По этому критерию рассматриваем ячейки матрицы, относящиеся к столбцу самого неблагоприятного состояния внешней среды. Выбираем в этом столбце наибольшее из всех значений, затем смотря в левый столбец (столбец названий альтернатив), соответствующую альтернативу объявляем наиболее выгодной по этому критерию.

3. Равновесный критерий Лапласа. Позволяет выбрать оптимальную альтернативу, которой соответствует максимальное значение клеток платежной матрицы, усредненных по состояниям внешней среды. Под усреднением понимается равная вероятность реализации любого из состояний внешней среды (это обычное и распространенное на практике предположение в условиях, когда нет оснований для предпочтения вероятностей).

Здесь:

a) 200 000 х 0,5 + (-180 000) х 0,5 = 10 000 руб.;

b) 100 000 х 0,5 + (-20 000) х 0,5 = 40 000 руб. ⇒ Оптимальная стратегия;

c) 0.

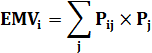

Решения в условиях риска принимаются в тех случаях, когда существует возможность спрогнозировать (дать оценку вероятности) появление того или иного состояния внешней среды. Выбор лучшего варианта в этом случае производится на основе расчета ожидаемой денежной отдачи (expected monetary value, EMV). Значения EMV для каждой альтернативы рассчитываются как взвешенные по вероятностям суммы платежей (принцип Байеса):

Где:

·  платеж при выборе i-й альтернативы и j-м состоянии внешней среды;

платеж при выборе i-й альтернативы и j-м состоянии внешней среды;

·  вероятность возникновенияу-го состояния внешней среды.

вероятность возникновенияу-го состояния внешней среды.

Критерий выбора лучшей стратегии — максимальное значение ЕМУ. Показатель EMV — это ожидаемая средняя выгода от принятия решения при большом числе вариантов реализации. Отметим, что возможные состояния внешней среды взаимоисключают друг друга и в совокупности исчерпывают все принимаемые в расчет варианты, сумма вероятностей их возникновения всегда должна быть равна единице, т. е.

Рассмотрим решение поставленной выше задачи (пример 9.1) в условиях риска. Для этого зададим соотношение вероятностей двух состояний внешней среды как 40-60%.

Тогда:

1) ЕМУ = 200 000 х 0,4 + (-180 000) х 0,6 = -28 000 руб.;

2) ЕМУ = 100 000 х 0,4 + (-20 000) х 0,6 = 28 000 руб.⇒ Оптимальная стратегия;

3) EMV = 0.

Рассмотрим решение при другом соотношении вероятностей, а именно 70-30%:

1) ЕМУ = 200 000 х 0,7 + (-180 000) х 0,3 = 86 000 руб.⇒ Оптимальная стратегия;

2) ЕМУ = 100 000 х 0,7 + (-20 000) х 0,3 = 64 000 руб.;

3) ЕМУ = 0.

Как видим, результат решения задачи изменился, и нужно выбирать строительство большого завода. Это решение очевидно при снижении степени риска до 30%.

Таким образом, решение в значительной степени зависит от заданного распределения вероятностей. Учитывая то, что оценка (прогноз) вероятностей состояний среды может быть неточной, определенный интерес представляет анализ чувствительности решения к изменению распределения вероятностей.

Расчеты, выполненные по данным компании приведены подробно в Главе 3.

Построение дерева решений отличается от разработки платежной матрицы только тем, что оно позволяет наглядно представить процесс принятия решений. При построении дерева в узле принятия решения производится выбор альтернатив, который осуществляют руководители компании, а узлы состояния внешней среды отражают возможные варианты внешней среды, в которой будет реализовываться выбранная альтернатива.

Кроме использования платежной матрицы для решения данного типа задач, как уже указывалось, можно строить дерево решений. Например, для рассматриваемой в примере 9.1 задачи дерево имеет следующий вид (рис. 9.2).

При построении дерева узлы принятия решений означают выбор альтернатив, который делает менеджер, а узлы состояния внешней среды — возможные ответы среды. Если построение дерева идет слева направо, то расчет и принятие решений — справа налево:

· в узлах состояния внешней среды платежи «сворачиваются» в значения ЕМУ с соответствующими им весами-вероятностями;

· в узлах принятия решений происходит выбор лучших альтернатив, например, по критерию EMV=> max.

При решении простых задач дерево не дает никаких преимуществ, но для решения многоуровневых задач его преимущества неоспоримы. Дерево, как любое графическое представление, более наглядно, поэтому предпочтительнее в более сложных ситуациях.

Построение дерева рассмотрим также на примере решения задачи тактического планирования. Вьщеление только двух состояний внешней среды - благоприятного и неблагоприятного — далеко не единственный и не лучший способ оценки внешней среды, который применяется лишь в случаях, когда информация о среде ограничена. Альтернативных вариантов стратегий в общем случае может быть много. И это позволяет уточнить решение задачи.

Построение дерева проводится слева направо, а расчет и принятие решений проводится по процедуре справа налево по следующему алгоритму:

· просмотр значений платежей в конце ветвей дерева и их сворачивание (умножение на вероятности состояний внешней среды, проставленные вдоль ветвей)

· полученные свертки значений проставляются в узлы состояния внешней среды

· сравниваются значения в узлах состояния внешней среды и выбирается максимальная величина (критерий – максимум ожидаемого, то есть возможного по состояниям внешней среды результата)

· полученное значение и соответствующая альтернатива помещаются в узел принятия решения, после чего решение объявляется.

При решении простых задач (одноуровневые задачи принятия решений) дерево решений не дает преимуществ по сравнению с обычным расчетным или графическим методом (метод платежной матрицы или метод анализа критической точки), но при решении многоуровневых задач принятия решений преимущество в плане простоты и наглядности решения очевидно.

Многоуровневые задачи возникают, если после объявления, принятого (размещенного в узле принятия решения) результата, то есть альтернативы и сопутствующих ей оценок «платежей» у руководителей компании возникает необходимость в рассмотрении дополнительных альтернатив или проведения дополнительного исследования по уточнению данных, исход которого не очевиден.

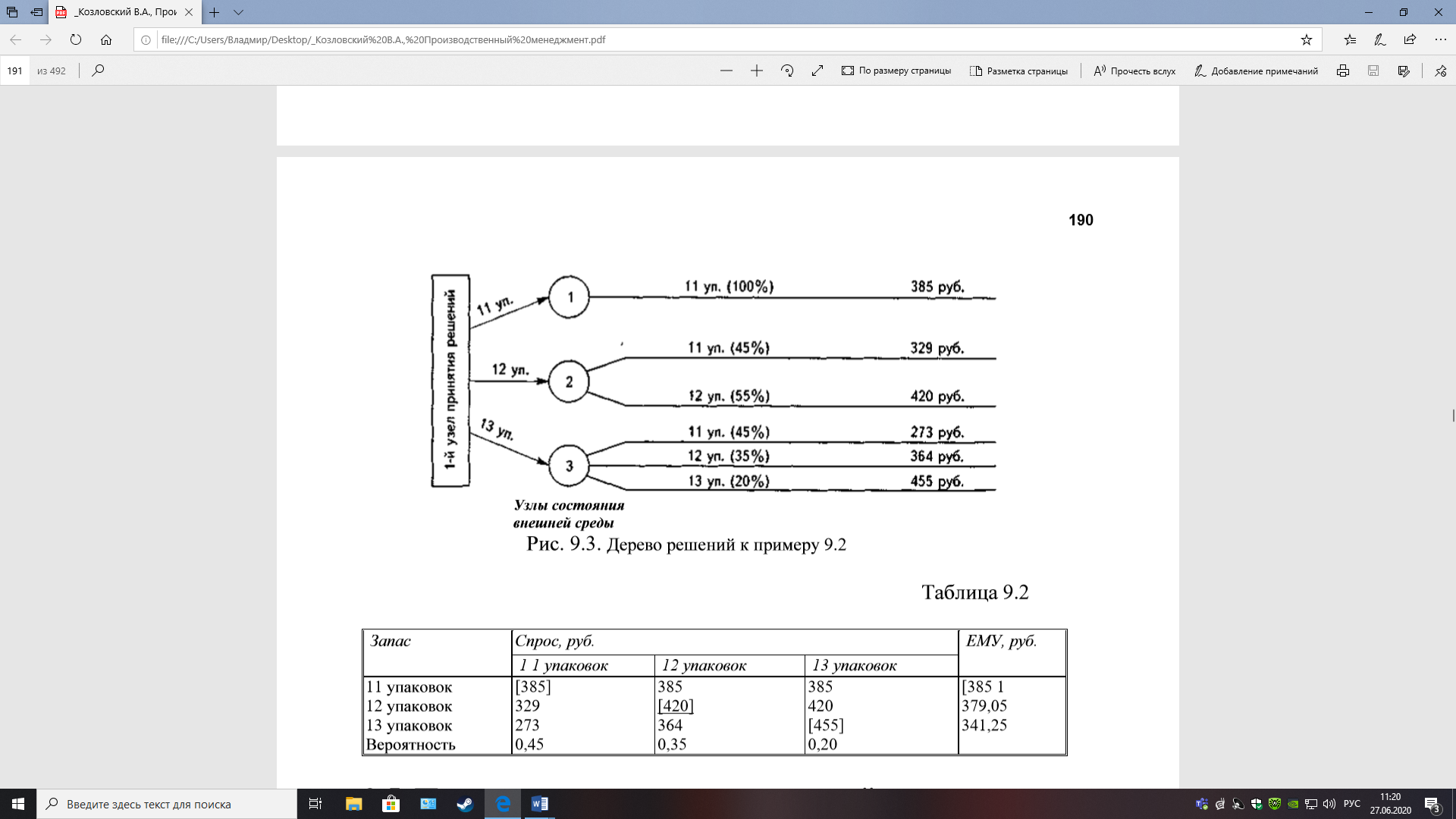

Пример 9.2 Оптовый склад обслуживает кино- и фотолаборатории, в том числе отпускает им проявитель. Статистика уровня продаж: 11 упаковок продаются с вероятностью 45%, 12 упаковок — с вероятностью 35%, 13 упаковок - 20%. Прибыль от реализации одной упаковки — 35 руб. Непроданные упаковки в конце недели уничтожаются, при этом потери составляют 56 руб. с каждой упаковки. Какой недельный запас проявителя является для склада оптимальным?

Отметим, что сумма вероятностей продажи 11, 12 и 13 упаковок равна 100%. Это означает, что никаких других объемов недельных продаж не зарегистрировано и в расчет они не могут быть включены. Рассчитаем платежи:

a) проданы 11 упаковок: 35 х 11 = 385 руб., при запасе в И упаковок;

b) проданы 11 упаковок при запасе в 12, а одна упаковка уничтожена1 385-56 = 329 руб.; -

c) проданы 12 упаковок (весь запас): 35 х 12 = 420 руб., наличие спроса из 13 упаковок здесь ничего не меняет;

d) при запасе в 13 упаковок возможны три варианта: продажа 11 упаковок (385 - 56 х 2 = 273 руб., две упаковки уничтожены), продажа 12 упаковок (420 — 56 = 364 руб., одна упаковка уничтожена), продажа 13 упаковок (35x13 = 455 руб.).

Результаты расчета сведены в табл. 9.2. Расчет ЕМУ показывает, что лучший вариант решения - запасать 11 упаковок. Рассчитаем предельную цену полной информации о продажах (алгоритм ее расчета будет показан в следующем разделе):

EVPI = 385 х 0,45 + 420 х 0,35 + 455 х 0,20 - 385 = 26,25 руб. Дерево решений этой задачи имеет следующий вид:

Рис. 9.3. Дерево решений к примеру 9.2

Таблица 9.2

| Запас | Спрос, руб. | ЕМУ, руб. | ||

| 1 1 упаковок | 12 упаковок | 13 упаковок | ||

| 11 упаковок | [385] | 385 | 385 | [385] |

| 12 упаковок | 329 | [420] | 420 | 379,05 |

| 13 упаковок | 273 | 364 | [455] | 341,25 |

| Вероятность | 0,45 | 0,35 | 0,20 | |