2020-08-05

2020-08-05 328

328Понятие дисконтированной стоимости

Простые и сложные проценты

Будущая стоимость денег

Текущая стоимость денег

Аннуитеты, их виды

2.1 Одна из особенностей МСФО - использование в бухгалтерском учете теории временной стоимости денег. Согласно этой теории деньги со временем теряют свою ценность. Изменение стоимости денег во времени объясняется несколькими причинами, в частности:

- инфляцией;

- потерей доходов от инвестирования и риском неполучения денег в будущем.

Исходя из этого, если у компании существует право получить или обязанность выплатить определенную сумму в будущем, то текущая стоимость актива или обязательства не равна номинальной стоимости.

Как правило, дисконтированная стоимость при меняется для отражения активов и обязательств со сроком погашения более 12 месяцев после отчетной даты. В краткосрочном периоде колебания стоимости денег считаются несущественными.

Рассмотрим порядок дисконтирования на примерах.

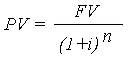

Ключевой формулой дисконтирования денежных потоков является формула определения текущей стоимости единичного

платежа.

, где: РV - текущая стоимость платежа; FV - буду-

щая стоимость платежа (номинальная сумма денежной выплаты); i- ставка дисконтирования; n - количество периодов, через которое ожидается поступление (выплата) денежных средств.

Ставка дисконтирования используется для оценки эффективности вложений. С экономической точки зрения ставка дисконтирования - это норма доходности на вложенный капитал, требуемая инвестором.

2.2 Процент – это стоимость использования денег. Это либо доход по инвестициям, либо плата за кредитование.

Простой процент – это ставка процента помноженная на постоянную основную сумму.

Сложный процент – это процентная ставка, помноженная на изменяющуюся основную сумму.

2.3 Будущая стоимость (FV) - финансовые средства к получению в будущем или будущая величина сегодняшних финансовых средств.

2.4 Активы отражаются в отчете по сумме денежных средств, которые должны быть выплачены в том случае, как если бы этот актив был только приобретен. Недисконтированная сумма денежных средств или их эквивалентов, которая потребовалась бы для исполнения обязательства в настоящий момент.

Текущая стоимость (РV) - финансы, имеющиеся или инвестированные на текущую дату, или текущая стоимость финансовых средств, получаемых в будущем.

Ставка дисконта (i) - процентная ставка, используемая для исчисления текущей и будущей стоимости. Часто подразумевается в качестве мнимых издержек (упущенная выгода) использования финансовых средств.

Временной период (n) - количество периодов для расчета текущей и будущей стоимости финансовых средств. Обычно берется один год, но может быть сокращен до одного месяца. Годовая процентная ставка (i) должна быть откорректирована в соответствии с продолжительностью временного периода. Например, месячная процентная ставка должна быть использована, если временной период взят за месяц.

2.5 Аннуитет - термин, используемый для описания серии равных периодических выплат. Такие выплаты могут быть как поступлениями, так и выплатами.

Аннуитет, для которого платежи осуществляются в начале периодов, называются пренумерандо или авансовым (АД). Если же платежи осуществляются в конце интервалов, аннуитет называют постнумерандо или обычным (ОА). Обычный аннуитет, самый распространенный случай.

Аннуитет – это серия равных денежных потоков, происходящих через равные промежутки времени. Выплаты по облигационным процентам и выплаты по финансируемой аренде являются аннуитетом.

Обратим внимание на ставку дисконта. В зарубежной практике при определении ставки дисконта учитываются такие показатели, как уровень доходности безрисковых финансовых вложений, ожидаемый уровень инфляции, премия за риск и т. п. Но, как правило, такие точные расчеты используются при определении показателей NPV и IRR. В целях бухгалтерского учета можно использовать, например, среднюю банковскую ставку кредитования. Одним из вариантов может также являться использование в расчетах в качестве ставки дисконтирования ставка рефинансирования.

Отметим, что расчет временной стоимости денег характерен

при отражении в учете операций финансового лизинга, кредитования. Также дисконтирование используется при оценке будущих денежных потоков (МСФО 36). Согласно положениям этого стандарта (§§ 55-57) ставкой дисконта должна быть ставка до учета налогов, отражающая текущие рыночные оценки: временной стоимости денег и специфически присущих данному активу рисков, на которые не производилась корректировка при оценке будущих денежных потоков. В случае если присущая активу ставка не может быть получена непосредственно на рынке, организация использует заменители для оценки ставки дисконта. В этом случае для определения ставки дисконтирования необходимо обратиться к Приложению А, являющемуся неотьемлемой частью МСФО 36. Согласно § А 17 Приложения А МСФО 36, производя оценку ставки дисконта, организация должна, для начала, принять во

внимание следующие показатели:

(а) средневзвешенную стоимость капитала организации, определенную с помощью таких методов, как модель оценки капитальных активов;

(b) приростная ставка процента на заемный капитал организации;

(с) прочие рыночные ставки процента на заемный капитал.

Рассмотрим примеры использования дисконтирования в бухгалтерском учете.