2020-08-05

2020-08-05 184

184Одним из основных элементов оборотных активов являются запасы,дляанализа которых составляется таблица 5.

Таблица 5. Анализ состояния запасов

| Статья активов | Значение | |||||

| на начало периода | на конец периода | изменение, +,- | ||||

| тыс. р. | % | тыс. р. | % | тыс. р. | % | |

| Запасы, всего В том числе: | 17402 | 100 | 18342 | 100 | 940 | 5,4 |

| сырье, материалы и др. аналогичные ценности | 6655 | 38,24 | 6500 | 35,43 | -155 | -2,33 |

| затраты в незавершенном производстве | 3221 | 18,5 | 4001 | 21,81 | 780 | 24,22 |

| готовая продукция и товары для перепродажи | 6808 | 39,12 | 7230 | 39,41 | 422 | 6,2 |

| товары отгруженные | 3532 | 20,3 | 3601 | 19,63 | 69 | 1,95 |

| расходы будущих периодов | 718 | 4,13 | 611 | 3,33 | -107 | -14,9 |

| прочие запасы и затраты | 16958 | 97,45 | 18303 | 99,79 | 1345 | 7,9 |

Из таблицы 5 видно:

Как видно из таблицы 5, запасы товарно-материальных ценностей за отчетный период возросли на 940 тыс. руб., или на 5,4%. Основной прирост запасов произошел по статье "затраты в незавершенном производстве", сумма которых увеличилась на 780 тыс. руб., или на 24,22%. Готовая продукция и товары для перепродажи увеличились на 422 тыс. руб., или на 6,2%. При этом сырье, материалы и другие аналогичные ценности уменьшились на 155 тыс. руб. или на 2,33%. Расходы будущих периодов уменьшились на 107 тыс. руб. или на 14,9%.

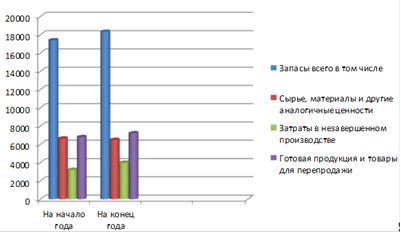

Анализ структурной динамики показывает, что наибольший удельный вес в составе запасов занимает затраты в незавершенном производстве, доля которых к концу отчетного года составляет на 4001 тыс. руб. или 21,81% от общего числа запасов. Изменение величины и структуры запасов представлено на рисунке 1.

Рисунок 1 - Изменение величины и структуры запасов

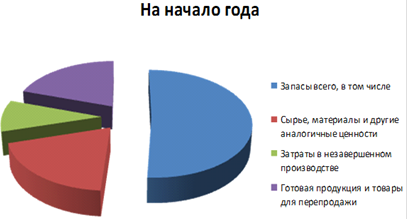

Рисунок 2 - Структурная динамика на начало года

Рисунок 3 - Структурная динамика на конец года

Для оценки структуры запасов товарно-материальных ценностей используется коэффициент накопления(Кн):

Кн = (ПЗ + НП + РБ) / (ГП + Т),

где ПЗ - стоимость производственных запасов;

НП - стоимость незавершенного производства;

РБ - расходы будущих периодов;

ГП - стоимость готовой продукции;

Т - стоимость товаров.

Коэффициент накопления характеризует уровень мобильности запасов товарно-материальных ценностей. При оптимальном варианте он должен быть меньше 1.

По данным баланса предприятия, коэффициент накопления запасов составил на начало года: Кн = (6655+3221+718)/6808 = 1,56

на конец года: Кн = (6500+4001+611)/7230 = 1,54

Так как производственные запасы учитываются по стоимости их приобретения, то показатели их оборачиваемости рассчитываются по формулам:

коэффициент оборачиваемости (количество оборотов)

Ко.з = Сп / Зср;

длительность (скорость) одного оборота в днях

То.з = Т / Ко.з,

где Сп - полная себестоимость реализованной продукции;

Зср - среднегодовая величина запасов за анализируемый период, определяется по формуле средней арифметической величины запасов на начало и конец периода;

Т - продолжительность анализируемого периода в днях (360, 90, 30).

Коэффициент оборачиваемости равен:

Ко.з = 18072/19157 = 0,94

Скорость одного оборота составляет 383 дней [360/0,93].