2020-08-05

2020-08-05 221

221ООО «Пром»

| Показатели | Значение показателя по данным баланса | Отношение расчетного значения от рекомендованного | ||

| На начало периода | На конец периода | На начало периода | На конец периода | |

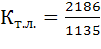

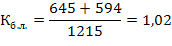

1. Коэффициент текущей ликвидности ( ) )

|  =1,93 =1,93

|

| Соответствует рекомендованному значению: 1<1.93<2 | Превышает рекомендованное значение в 1,5 раза: 3,04>2 |

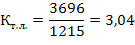

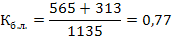

2. Коэффициент быстрой (критической) ликвидности (промежуточной оценки)

( ) )

|

|

| Ниже рекомендованного значения: 0,77<1 | Выше рекомендованного значения: 1,02>1 |

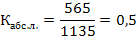

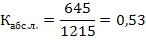

3. Коэффициент абсолютной ликвидности (

|

|

| В пределах нормы: 0,5=0,5 | В пределах нормы: 0,5

|

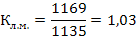

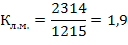

4. Коэффициент ликвидности при мобилизации средств (

|

|

| Превышает рекомендованное значение: 1,03>0,7 | Превышает более чем в 2 раза рекомендованное значение: 1,9>0,7 |

Вывод. В процессе анализа выявлено значительное увеличение значения статьи «Готовая продукция и товары для перепродажи» за отчетный период (с 150 тыс. руб. до 991 тыс. руб.), что может означать возникшие проблемы с реализацией продукции. Увеличилось значение по статье «Сырье, материалы и другие ценности». Но главное, руководству предприятия следует обратить особое внимание на рост дебиторской задолженности, который не позволяет обеспечить возможность более быстрого обращения части оборотных средств в денежную форму для расчета со своими поставщиками.

Анализ коэффициента ликвидности при мобилизации средств ( ) выявил высокую степень зависимости платежеспособности предприятия от запасов при мобилизации средств от их конверсии в денежные средства.

) выявил высокую степень зависимости платежеспособности предприятия от запасов при мобилизации средств от их конверсии в денежные средства.

В целом анализ баланса условного предприятия ООО «Пром» показал текущую и перспективную ликвидность баланса, характеризующую предприятие как платежеспособное.

Источник

1. Федорова, Г. А. Учет и анализ банкротств: учебное пособие / Г. А. Федорова. – М.: ОМЕГА-М, 2008. С. 66-71.