2020-08-05

2020-08-05 199

199| Показатели | Код строки, алгоритм расчета | Значения показателей (на конец года) |

| Оборотные активы, тыс.руб. | 290 | 3696 |

| в т.ч. расходы будущих периодов | 216 | – |

| Краткосрочные обязательства, тыс.руб. | 690 | 1215 |

| в т. ч. доходы будущих периодов | 640 | – |

Окончание табл. 3.1

| 1 | 2 | 3 |

| – резервы предстоящих расходов | 650 | – |

| Долгосрочные обязательства, тыс. руб. | 590 | 1042 |

| Баланс (по пассиву) | 700 | 5371 |

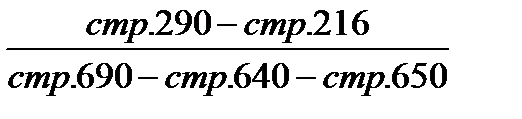

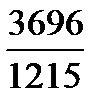

| Коэффициент текущей ликвидности | Ктл=

| Ктл=  =3,04 =3,04

|

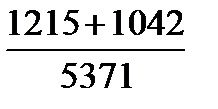

| Финансовый леверидж (коэффициент заемных средств) | Кзс=

| Кзс=  =0,42 =0,42

|

Значения показателей С б будет рассчитываться следующим образом:

С б = – 0,3877 – 1,0736 × 3,04 + 0,05779 × 0,42 = – 3,627

Вывод. В данном случае Сб < 0 (– 3,627 < 0), а это значит, что вероятность банкротства ООО «Пром» невелика. Однако данная модель не отражает многие стороны финансового состояния предприятия, тем не менее, первые представления о вероятности банкротства в данном случае получены.

Источники

1. Антикризисное управление / под ред. К. В. Балдина. – М.: Гардарики, 2006. С. 198

2. Чиркова, М. Б. и др. Учет и анализ банкротств / М. Б. Чиркова и др. – М.: ЭКСМО, 2008 С. 34-35.

3. Федорова, Г. В. Учет и анализ банкротств: учеб. пособие / Г. В. Федорова. – М.: Омега – Л, 2008. С. 62-68, 84-89.