2020-08-05

2020-08-05 265

265| Показатели | Код строки баланса и других форм отчетности | Сумма на конец года, тыс. руб. |

| 1 | 2 | 3 |

| Внеоборотные активы (итог по разделу 1) | 190 | 38 000 |

| Запасы | 210 | 14 400 |

Окончание табл. 3.4

| 1 | 2 | 3 |

| из них доходы будущих периодов | 216 | 300 |

| НДС | 220 | 1 200 |

| Дебиторская задолженность долгосрочная | 230 | - |

| Дебиторская задолженность краткосрочная | 240 | 5 400 |

| Краткосрочные финансовые вложения | 250 | 3 600 |

| Денежные средства | 260 | 2 400 |

| Прочие оборотные активы | 270 | - |

| Оборотные активы – всего | 290 | 27 000 |

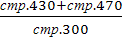

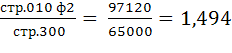

| Баланс по активу | 300 | 65 000 |

| Капитал и резервы | 490 | 41 600 |

| в том числе: | ||

| - резервный капитал | 430 | 1 825 |

| - нераспределенная прибыль | 470 | 13 200 |

| Долгосрочные обязательства | 590 | 6 000 |

| в том числе займы и кредиты | 510 | 6 000 |

| Краткосрочные обязательства | 690 | 17 400 |

| в том числе: | ||

| - займы и кредиты | 610 | 8 400 |

| - кредиторская задолженность | 620 | 9 000 |

| - доходы будущих периодов | 640 | – |

| - резервы предстоящих расходов и платежей | 650 | – |

| Баланс по пассиву | 700 | 65 000 |

| Амортизация основных средств | 140 ф5 | 9 125 |

| Чистая прибыль | 190 ф2 | 14 685 |

| Прибыль до налогообложения (после уплаты процентов) | 140 ф2 | 19 665 |

| Проценты к уплате | 070 ф2 | 2 585 |

| Выручка (нетто) от продажи продукции | 010 ф2 | 97 120 |

| (налоги и санкции в бюджет) | 150 ф 2 | (4 980) |

| Себестоимость проданных товаров | 020 ф2 | 60 000 |

| Полная себестоимость проданных товаров (интегральные затраты, включая коммерческие и управленческие расходы) | 020+030+040 ф2 | 78 523 |

Значения коэффициентов Xj, входящих в модель и показывающих степень кредитоспособности и платежеспособности, рассчитываются следующим образом:

Х1 =  ;

;

Х2 =  =

=  =

=  ;

;

Х3 =  =

=  ;

;

Х4 =  ;

;

Х5 =

Полученные значения коэффициентов необходимо включить в дальнейший расчет критерия Zсчета :

Zсчет = 0,717 × 0,148 + 0,847 × 0,231 + 3,107 × 0,342 + 0,420 ×1,778 + 0,998 × ×1,494 = 0,106 + 0,196 + 1,063 + 0,747 + 1,491 = 3,603.

Полученное значение Z5 = 3.603 позволяет судить о реальной угрозе банкротства или отсутствии таковой: Z > 2.9.

Вывод: Полученное значение Zсчета будет свидетельствовать о том, что на данном предприятии угроза банкротства очень мала. Однако следует помнить, что данная модель не может быть универсальной, поскольку в хозяйственной деятельности сказываются особенности различных отраслей, условия финансирования и кредитования, нормы и нормативы расходования средств, ситуация на рынке и т. д. Поэтому кроме расчета показателя вероятности банкротства при анализе следует использовать другие приемы и методы изучения финансового состояния предприятия.

Источники

1. Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: учебник / Г. В. Савицкая. – М.:ИНФРА-М, 2007. С.182-183, 256-258, 280, 284, 388-389, 431, 496-499.

2. Кукукина, И. Г., Астраханцева И.А. Учет и анализ банкротств / И. Г. Кукина. – М.: Финансы и статистика, 2008. С.122-126.