2020-08-05

2020-08-05 158

1581 этап. Сначала определяются значения пяти наиболее важных финансовых показателей (на начало и конец года):

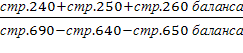

- коэффициент быстрой ликвидности =  ;

;

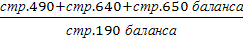

- коэффициент кредитоспособности =  ;

;

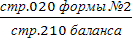

- коэффициент иммобилизации собственного капитала =

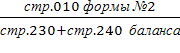

- коэффициент оборачиваемости запасов =  ;

;

- коэффициент оборачиваемости дебиторской задолженности =  .

.

2 этап. Далее следует определиться с нормативными значениями по каждому коэффициенту с учетом специфики отрасли и условий деятельности. Например, условно по первому коэффициенту можно принять в качестве норматива значение Кб.л.норм.= 0,7. Аналогично и по другим коэффициентам.

3 этап. Рассчитываются величины соотношений Ri между фактически полученными значениями коэффициентов (Kj) и нормативными значениями (Kнорм) по формуле:

Ri = Kj факт / Kj норм .

4 этап. Полученные значения Ri последовательно включают в модель по формуле:

N = 25 × R1 + 25 × R2 + 10 × R3 + 20 × R4 + 20 × R5,

где и рассчитывается итоговый показатель N.

5 этап. Проводится сопоставление итогового показателя со стандартными значениями и делаются соответствующие выводы, а именно:

если N = 100, то финансовая ситуация предприятия нормальная,

если N > 100, то ситуация хорошая,

а если N < 100, то ситуация вызывает беспокойство.

По результатам расчетов охарактеризовать ситуацию, оценить изменения основных финансовых коэффициентов и сформулировать выводы.

Источник

1.Кукукина, И. Г. Учет и анализ банкротств / И. Г. Кукукина, И. Астраханцева. – М.: Финансы и статистика, 2008. С. 127-128.

3. Для оценки финансового состояния предприятия и для прогнозирования вероятного банкротства используется система показателей У. Бивера. Сущность методики Бивера заключается в расчете пяти основных показателей, в соответствии со значениями которых предприятие может быть отнесено к одной из трех групп по финансовому положению. Параметры значений коэффициентов и характеристика групп предприятий в зависимости от их финансового положения приведена в таблице 3.6.

Таблица 3.6