2020-08-05

2020-08-05 271

271

Абсолютные показатели финансовой устойчивости - к этой группе показателей относятся те, которые характеризуют степень обеспеченности запасов и затрат источниками их формирования, а именно:

1) Наличие собственных оборотных средств (СОС).

СОС = Капитал и резервы – Внеоборотные активы

2) Наличие функционирующего капитала (то есть собственных и привлеченных источников формирования запасов, ФК).

ФК = (Капитал и резервы + Долгосрочные пассивы) – Внеоборотные активы

3) Общая величина основных источников формирования запасов и затрат (ОИ).

ОИ = Собственные и долгосрочные заемные источники + Краткосрочные кредиты и займы – Внеоборотные активы

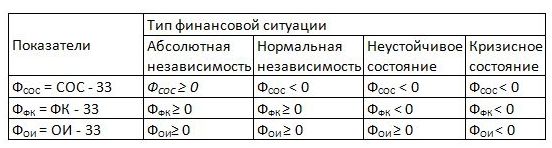

Каждому из названных показателей соответствует показатель обеспеченности запасов и затрат (ЗЗ): формулы их расчета даны в левом столбце таблицы. Результаты расчетов способны выявить, какова финансовая ситуация на предприятии (табл.2.2).

1. Абсолютная независимость финансового состояния. Все запасы предприятия покрываются собственными оборотными средствами, то есть организация не зависит от внешних кредиторов. Этот тип ситуации встречается крайне редко, и подчас свидетельствует не столько о прочном финансовом положении компании, а о том, что ее руководство не умеет, не желает или не имеет возможности использовать внешние источники средств для основной деятельности. ФСОК ≥ 0; ФФК ≥ 0; ФОИ ≥ 0.

Таблица 2.2

Трактовка соотношения абсолютных показателей финансовой устойчивости

2. Нормальная независимость финансового состояния гарантирует платежеспособность. ФСОС< 0; ФФК ≥ 0; ФОИ ≥ 0.

3. Неустойчивое финансовое состояние чревато нарушением платежеспособности, однако возможность восстановления равновесия в результате пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов сохраняется. ФСОС < 0; ФФК < 0; ФОИ ≥ 0.

4. Кризисное финансовое состояние. Организация полностью зависит от заемных источников финансирования. Собственного капитала и долгосрочных и краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, пополнение запасов идет за счет средств, образующихся в результате замедления погашения кредиторской задолженности. ФСОС < 0; ФФК < 0; ФОИ < 0.

Задание: В соответствии с номером варианта, выданным вам преподавателем и н а основании данных бухгалтерского баланса, приведенного в Приложении 1; произвести расчет и анализ относительных показателей финансовой устойчивости. Кроме того, выполнить необходимые аналитические расчеты и осуществить идентификацию типа финансовой устойчивости предприятия. Сформулировать выводы относительно угрозы банкротства данного предприятия

Рекомендуемые формы расчетов и выводов: