2020-08-05

2020-08-05 177

177| Показатель | Экономическое содержание | Формула расчета по данным бухгалтерского баланса (форма № 1) | Рекомендованное значение, тенденция |

| 1. Коэффициент автономии (Кфу1) | Характеризует, в какой степени используемые предприятием активы сформированы за счет собственного капитала | Кфу1 = Собственный капитал / Активы | >0,5 |

| 2. Коэффициент финансовой зависимости (Кфу2) | Характеризует, в какой степени предприятие зависит от внешних источников финансирования, т.е. сколько заемных средств привлекло предприятие на 1 руб. собственного капитала. Показывает также меру способности предприятия, ликвидировав свои активы, полностью погасить кредиторскую задолженность | Кфу2 = Кредиты, займы, кредиторская задолженность / Собственный капитал = | Значение соотношения должно быть меньше 0,7. Превышение означает зависимость от внешних источников средств |

| 3. Коэффициент обеспеченности собственными оборотными средствами (Кфу3) | Характеризует наличие собственных оборотных средств, необходимых для финансовой устойчивости предприятия | Кфу3 = Собственные оборотные средства / Оборотные активы | От 0,1 до 0,5 и выше |

| 4. Коэффициент маневренности собственных оборотных средств (Кфу4) | Характеризует, какую долю занимает собственный капитал, инвестированный в оборотные средства, в общей сумме собственного капитала предприятия | Кфу4 = Собственные оборотные средства / Собственный капитал | 0,2—0,5. Чем ближе к верхней границе, тем больше маневра |

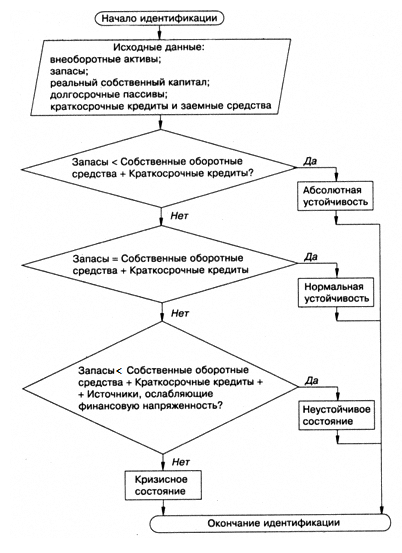

Алгоритм идентификации типа финансовой устойчивости представлен на рис. 2.1.