2020-09-24

2020-09-24 418

418

Метод дерева решений применяется для оценки рисков инновационных проектов в том случае, когда каждое последующее решение зависит от предыдущего, т.е. в той ситуации, когда возникает необходимость принятия ряда последовательных решений.

В общем виде дерево решений ‑ это ответ «Да» или«Нет» на несколько вопросов (рисунок 5.3).

| Срок реализации проекта |

Рисунок 5.3 – Общий вид дерева решений

Для того, чтобы построитьдерево решений необходимо использоватьряд элементов (таблица5.1).

Таблица 5.1– Характеристика элементов построения дерева решения

| Название элемента | Обозначение элемента | Характеристика элемента |

| 1 | 2 | 3 |

| Точка принятия решений | Квадрат | Место, где принимается решение, моментвремени, когда принимается решение,т.е. выбирается однаальтернатива из множества возможных альтернатив. |

| Точка случайного события | Круг | Место появления возможного исхода события, момент времени,когда наступает случайное событие. |

Окончание таблицы 5.1

| 1 | 2 | 3 |

| Ветвь | Сплошная линия, которая соединяет возможные варианты исхода события (круги); пунктирная линиясоединяет возможные вопросы решения (квадраты). | Связь между точкойпринятия решения иточкой случайного событиями. |

| Вероятность | Число | Числовое значение наветви дерева, котороеобозначает вероятностьнаступления события (сумма вероятностей вкаждой точке принятиярешений должна бытьравна 1). |

| Ожидаемое значение(последствия) | Число | Количественное выражение каждой альтернативы, расположенное вконце ветви. |

Алгоритм построения дерева решений имеет следующий вид.

1. Дерево создается слева направо. При этом оно не должно включатьциклические элементы, т.е. новые листы или ветви могут только расщепляться.

2. Отобразить точку принятия решения (квадрат) ‑ «ствол» дерева.

3. Построить «ветви» дерева: из точки принятия решения изобразитьколичество ветвей, равное количеству альтернативных решений.

4. Изобразить точку случайного события (круг) в конце каждой ветвии отобразить по две ветви из каждой точки (круга). Это будут возможные результаты случайного события.

5. Определить вероятность принятия каждого решения и ожидаемоезначение каждой альтернативы. Вероятность Pi определяется как произведениедвух значений вероятности по каждой из полученных «ветвей».

6. Если есть необходимость, то от каждой из полученных «ветвей»построить новое разветвление и к каждой вновь полученной «ветви» достроитьнеобходимое количество «ветвей». Их количество может быть различным но,иногда, когда дерево получается слишком «ветвистым», второстепенные ветвиотсекают.

Таким образом, ветви берут начало в точке принятия решений и разрастаются до получения конечного результата, а путь вдоль ветвей состоит из последовательности отдельных решений и случайных событий.

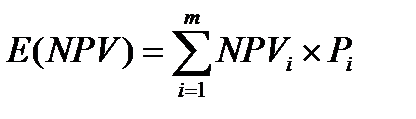

7. Для оценки риска проекта необходимо рассчитать ожидаемую величинучистой текущей стоимости Е(NPV) и ее среднеквадратическое отклонение σ(NPV). Чистая текущая стоимость Е(NPV) находится как средневзвешеннаяпо вероятности событий (путей):

, ,

| (5.15) |

где Е(NPV) – ожидаемое значение чистой текущей стоимости;

NPVi – значение чистой текущей стоимости для i -гo варианта исхода;

Pi – вероятность принятия i -ого решения.

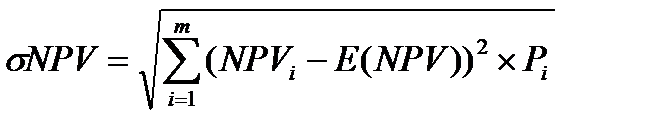

Cреднеквадратическое отклонение (или стандартное отклонение) чистой текущей стоимости характеризует степень разброса возможных результатов по проекту. Чем меньше среднеквадратическое отклонение, тем меньше риск проекта.Для проектов, имеющих разные масштабы, лучше использовать относительный показатель – коэффициент вариации Квар.

Показатель ΣσNPV получаем путем суммирования σNPV.

Среднеквадратическое отклонение чистой текущей стоимости определяется по формуле:

, ,

| (5.16) |

где σNPV – среднеквадратическое отклонение чистой текущей стоимости попроекту;

Рi – вероятность i -гo исхода;

Е (NPV) – ожидаемое значение чистой текущей стоимости;

NPVi – значение чистой текущей стоимости для i -гo варианта исхода.

Коэффициент вариации определяется по формуле:

, ,

| (5.17) |

где Cвар –коэффициент вариации;

Е (NPV) – ожидаемое значение чистой текущей стоимости;

σNPV – среднеквадратическое отклонение чистой текущей стоимости попроекту.

Чем больше коэффициент вариации, тем выше риск проекта.

8. Составить аналитическое заключение, дающее характеристику уровнюрискованности проекта на основе показателей стандартного отклонения σNPV и коэффициента вариации (Квар).