2020-09-27

2020-09-27 115

115Первая стратегия — превращение российской нефтегазовой от- расли в нерентабельную:

- за счет воздействия на мировые цены нефти и газа;

- через запрет на поставки в Россию оборудования для развед- ки, бурения и добычи, что не позволит увеличить физические объемы добычи российского энергетического сырья.

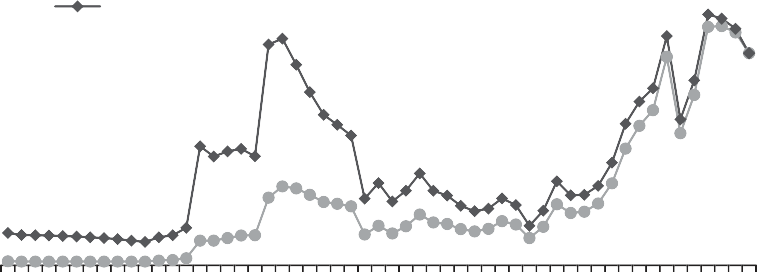

Тактика была испробована в 1980 г, когда котировки нефти ста- ли снижаться и продержались на низком уровне до 1998 г. (рис. 1). Падение доходов государства от экспорта привело к ухудшению социально-экономического и политического состояния в стране, что в свою очередь содействовало геополитическому распаду страны. 1990-е гг. характеризовались низкими ценами на нефть, в результате сырьевая экономика страны находилась в состоянии упадка.

| Цена на нефть в текущих ценах, в долл. за баррель Цена на нефть в ценах 2014 г., в долл. за баррель |

120

100

80

60

40

20

0

0

Рис. 1. Динамика цен на нефть марки Brent, в долларах за баррель (по данным FRED7, расчет ЦНПМИ)

7 <https://research.stlouisfed.org/fred2/series/DCOILBRENTEU>.

С августа 2014 г. реализуется именно эта стратегия: цены на нефть снизились, в итоге только за один год неблагоприятной внешней экономической конъюнктуры российской экономике был нанесен су- щественный ущерб. В результате падения стоимости нефти более чем в два раза российская экономика столкнулась с рядом проблем.

Во-первых, курс национальной валюты девальвировал более чем в два раза с января 2014 г. Это в свою очередь спровоцировало рост цен на импортные и отечественные товары, содержащие импортную составляющую.

Во-вторых, нефтегазовые доходы от экспорта в 2014 г. сократи- лись на 7%, за первый квартал 2015 г. на 33,8% в сравнении с анало- гичным периодом 2014 г., за первое полугодие — на 37%.

В-третьих, по данным Росстата за первое полугодие 2015 г. ВВП упал на 4,6%.

В-четвертых, произошло сокращение государственных расходов вследствие снижения доходов по статьям внешнеэкономическая дея- тельность (экспортные пошлины) и прочие налоги на нефтегазовую отрасль.

Текущая стратегия Запада в виде удержания цен на нефть на низ- ком уровне обладает для ее авторов рядом существенных издержек, негативно влияя на потенциальных «организаторов» падения цен на нефть на мировых рынках.

1. Российская экономика, которая проседает на фоне снижения до- ходов от экспорта, демонстрирует более высокую устойчивость, чем в кризисный 2008 г. Наряду с этим Западные страны могут воспринимать декларации об импортозамещении как реаль- ный механизм выхода из кризиса (оставим в стороне вопрос об эффективности правительственных декларируемых про- граммах развития). В этой связи стратегия подрыва российской экономики через воздействие на мировую конъюнктуру цен на нефть может восприниматься «антироссийской коалицией» как недостаточно эффективная.

2. Низкие цены на энергоресурсы содействуют укреплению Ки- тая, который за счет снижения стоимости удешевил импорт нефтегазового сырья, необходимого для развития китайской экономики. Что противоречит американской стратегии по китайскому вектору

3. Низкие цены бьют по крупнейшим нефтепроизводителям. Это союзники США Саудовская Аравия и другие ближневосточные

экспортеры нефти, наконец собственные производители слан- цевой нефти в США. Соответственно США несут экономиче- ские и политические издержки.

Указанные обстоятельства говорят о том, что Запад может перей- ти от первой стратегии ко второй через новую решимость Европы, которая в целом выигрывает от низких цен на нефть.

Вторая стратегия — эмбарго в отношении нефти и/ или газа. Данный способ неоднократно применялся на практике. Это эмбарго на иракскую нефть, эмбарго в отношении Ирана, когда США ввели санкции против импортеров иранской нефти, а ЕС в 2012 г. ввел эм- барго на импорт иранской нефти. Санкции привели к сокращению объемов экспорта нефти. Республика стала искать альтернативных партнеров. В частности, главным импортером иранской нефти стал Китай (в том числе через посредничество третьих стран). Корея, которая частично поддержала санкции, не отказалась от импорта иранской нефти.

В отношении России стратегия эмбарго может быть реализована при условии возможности заменить российские поставки нефти и газа европейскому региону альтернативными. При второй стратегии ущерб для российской экономики будет существенно выше.

Преимуществом второй стратегии для Запада является то, что по мере удаления с рынка крупнейшего поставщика энергоресур- сов, т. е. при сокращении предложения, цена на нефть вырастет8, т. е. крупнейшие производители — страны-члены ОПЕК и США окажутся в экономическом выигрыше, потому что возрастет их до- ход за счет цены и им достанется освободившийся от российских поставок рынок. Окажутся они и в политическом выигрыше, по- скольку Китай вновь начнет нести повышенные издержки, будучи нефтеимпортером.

Однако для Европы, потребляющей российскую нефть и газ, такой сценарий может быть ущербным. Если США не подключат компенсационные механизмы. Они могут быть неявными, но их потенциальный объем практически не ограничен как неограничена неподконтрольная эмиссия ФРС.

8 Это произойдет и при объявлении новости о введении эмбарго.

1amoæȈ æosmoxuoctn n koc¥eqctæna ææeqeuna sm6apvo ua poccnncmyd ue$ta n vas?

Необходимо ответить на ряд вопросов.

Способен ли на этот шаг геополитический противник?

Как на это может отреагировать Россия — политика минимиза- ции потерь?

Каковые последствия для России в сценариях: полного бездей- ствия при эмбарго, в сценарии переориентации на альтернативных импортеров?