2020-10-09

2020-10-09 197

197Формирование системы контроллинга таможенных органов должно осуществляться по определенным этапам и при соблюдении соответствующей последовательности, под руководством определенных нормативно-правовых актов.

Стоит сделать акцент, на который обращают внимание Юсупова С.Я., что система контроллинга не может быть внедрена в организацию или государственные органы в одночасье.

Этапы организации таможенного контроллинга в сфере финансовых услуг можно определить как взаимосвязанную совокупность управленческих процедур, направленных на повышение сервисно-ориентированного управления и администрирования (рис. 2).

Таким образом, организация таможенного контроллинга в сфере финансовых услуг предполагает осуществление значительного комплекса работ, в результате которого происходит координация на единых началах глобальных и частных целей. По сути таможенные контроллеры выступают как модераторы управленческих процессов, создают предпосылки для т.п., чтобы все участники процессов разработки и принятия решений могли руководствоваться единой целью.

| Этапы организации таможенного контроля |

| Внедрение единых стандартов и правил планирования, контроля, учета, анализа и отчетности по подразделениям, что облегчит автоматизацию процесса управления |

| Формирование предложений по совершенствованию таможенного законодательства |

| Обеспечение проведения качественного таможенного аудита |

| Обобщение имеющихся недостатков в работе таможенных органов, пробелов и несогласованностей в таможенном законодательстве |

Рис. 2 – Последовательность этапов организации таможенного контроля

Итак, таможенный контроллинг в сфере финансовых услуг охватывает широкий спектр работ, основанных на взаимодействии и обмене информацией между таможенными органами и финансовыми учреждениями. Место финансовых учреждений в сфере таможенного контроллинга нельзя рассматривать только с точки зрения прямого участия финансовых учреждений в операциях, подлежащих непосредственному таможенному контролю (импортный лизинг, страхование ответственности таможенных брокеров, перемещения валютных ценностей через таможенную границу и т.д.). Их роль гораздо больше, поскольку финансовые учреждения обслуживают сферу ВЭД, предоставляя специфические услуги (индоссамент, аваль, импортный и экспортный депозиты, банковские гарантии и т.п.), способствуя активизации ВЭД и интенсификации международных финансовых потоков.

Основными заданиями таможенного контроллинга можно определить такие:

- автоматизация деятельности таможенных органов (формирования унифицированных технологий взаимодействия таможенных органов и финансовых организаций);

- мониторинг, логистика, регулирование внешне экономической деятельности;

- таможенное администрирование - подготовка, принятие и контроль управленческих решений [16, с.13].

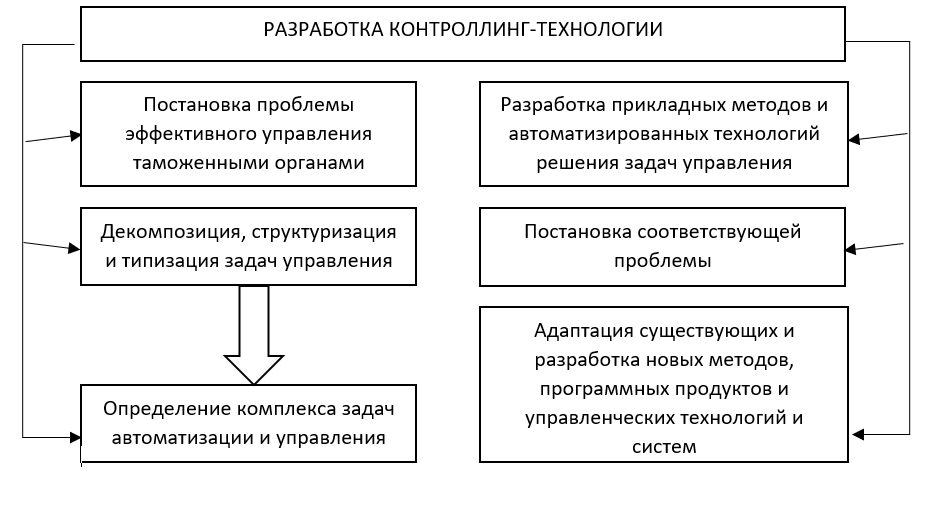

Стоит заметить, что разработка контроллинг-технологии предусматривает (рис. 3)