2014-02-04

2014-02-04 719

7192.2.1. План по конкуренции на рынках сбыта

2.2.2. План маркетинга

2.2.3. План производства

2.2.4. Организационный план

2.2.1. Существуют два типа конкуренции: внутриотраслевая и межотраслевая.

Внутриотраслевая конкуренция сводит различные индивидуальные стоимости к единой рыночной стоимости и рыночной цене.

Межотраслевая конкуренция приводит к уравнению годовых норм чистой прибыли во всех отраслях производства.

Правовое регулирование конкуренции осуществляется на основе Гражданского кодекса РФ, а также Федеральных законов РФ: «О конкуренции и ограничении монополистической деятельности на товарных рынках», «О защите конкуренции на рынке финансовых услуг», «О рекламе», «О естественных монополиях», «О защите прав потребителей».

Основными средствами конкурентной борьбы являются: качество, технико-экономические показатели, цена, затраты потребителя на обслуживание в процессе потребления, сервисное обслуживание,

ассортимент изделий, условия поставок и платежей, реклама, соблюдение прав потребителей.

Для оценки собственных сравнительных преимуществ можно использовать метод сегментации рынков по основным конкурентам, позволяющей систематизировать информацию по конкурентоспособности фирм. Эту информацию целесообразно представить в виде следующих показателей:

1. Качество

2. Цена

3. Степень охвата рынка

4. Размещение складских помещений

5. Система транспортировки

6. Система контроля запасов

7. Продвижение товаров

на рынках:

1. Реклама

2. Индивидуальная продажа

3. Продвижение товаров по каналам сбыта

4. Телевизионный маркетинг

5. Продажа через СМ

Итого сумма баллов ___

При сравнении суммарных баллов по каждой фирме расхождение сумм более чем на 20% свидетельствует о достаточно тяжелом положении фирмы, а при расхождении сумм более чем на 40% необходимо либо уходить с этого рынка, либо коренным образом менять стратегию. В этом разделе необходимо также ответить на следующие вопросы:

• Какие планы существуют у конкурентов в отношении их доли рынка, повышения рентабельности производства и увеличения объема продаж товаров (услуг)?

• Какой рыночной стратегии придерживаются конкуренты в настоящее время?

• С помощью каких средств и методов они обеспечивают реализацию своей стратегии?

• Каковы их сильные и слабые стороны (финансы, производство, организация и управление, маркетинг, кадры)?

• Какие действия можно ожидать в будущем от нынешних и возможных конкурентов и какие ответные шаги могут быть предприняты?

Основные формулы по оценке конкурентоспособности товаров и услуг:

1. Конкурентоспособность товара оценивается индексом каче-

ство/затраты (I - доли ед.):

I = К/З: К/Зб = K/Кб х Зб/З, (2.17)

где К, Кб - комплексные показатели качества двух конкурирующих товаров (данного и базового, с которым ведется сравнение) (1,0... 5,0 баллов);

З, Зб - затраты на приобретение и использование этих товаров

(руб.).

Затраты на приобретение вычисляются по формуле

З = Ц + Зэ + Зпр + Зр + Зу, (2.18)

где Ц - цена товара;

Зэ - затраты на эксплуатацию;

Зпр - затраты на профилактическое обслуживание;

Зр - затраты на ремонт;

Зу - затраты на утилизацию.

При I > 1 данный товар более конкурентоспособный, чем базовый.

При I < 1 - менее конкурентоспособный.

При I = 1 - товары равноценны по конкурентоспособности.

(I - 1) - указывает на степень превосходства товара.

2. Альтернативные издержки по инвестициям представляют

собой доходность по инвестициям в безрисковые ценные бумаги.

Альтернативные издержки по инвестициям также называют стоимо-

стью капитала, минимально необходимой нормой прибыли, ставкой

дисконтирования или процентной ставкой.

Выбор наиболее конкурентоспособных (прибыльных) инвестиционных проектов рекомендуется проводить по одному из так называемых «показателей эффективности инвестиций».

Чистый дисконтированный доход (чистая приведенная стоимость) - NPV (руб.). Этот показатель позволяет выбрать из нескольких возможньгх инвестиционных проектов тот проект, который принесет максимальную выгоду.

Расчет NPV по различным проектам производится по формуле

(D — P)

NPV = ________ ± K, (2.19)

(1 + E)'

где t - шаг расчета, t = 1, 2, 3,... Т; Т - число лет жизни проекта; Dt - доходы от проекта в t-ом году (руб.); Pt - расходы от проекта в t-ом году (руб.);

Е - альтернативные издержки по инвестициям (ставка дисконтирования) (доли ед.);

K - сумма дисконтированных капиталовложений (руб.).

где Kt - капиталовложения на шаге расчета t.

При этом предпочтение отдается тому проекту, у которого при прочих равных условиях NPV максимально.

Если NPV > 0, то реализация проекта более выгодна (если NPV < 0, то - менее выгодна), чем помещение средств в безрисковые ценные бумаги.

При NPV = 0 предприятию безразлично, принять проект или отвергнуть его.

3. Эквивалентный годовой денежный поток R (руб.).

Данный показатель позволяет выбрать из нескольких возможных инвестиционных проектов с разными сроками реализации тот проект, который принесет максимальную выгоду.

Расчет R (руб.) по различным проектам производится по формуле:

NPV X E

1 — (1 + E) (2.20)

Предпочтение отдается инвестиционному проекту с большим эквивалентным годовым денежным потоком.

5. Внутренняя норма доходности IRR (внутренняя норма прибыли или рентабельности) - это ставка дисконтирования Е0, при которой NPV = 0.

IRR можно рассчитать методом линейной интерполяции. Подбирается значение ставки дисконтирования (Е-) при которой NPV (Е-) < 0. Затем подбирается значение ставки дисконтирования Е+, при которой NPV (Е+) > 0.

6. Период окупаемости At показывает, сколько времени понадобится для того, чтобы инвестиционный проект окупил первоначально инвестируемую сумму.

Например, период окупаемости для инвестиционного проекта А в задаче 1 рассчитывается следующим образом.

Для окупаемости первоначальных инвестиций в сумме 1,2 млн. рублей необходимо поступление (0,6 + 0,4) млн. рублей за 2 года и 1,2 -- (0,6 + 0,4) = 0,2 млн. рублей в 3-й год.

Поэтому период окупаемости проекта А равен: At = 2 + 0,2: 0,9 = 2,2 (лет).

Чем короче период окупаемости, тем инвестиционный проект лучше.

2.2.2. В план маркетинга целесообразно включить следующие пункты:

1. Цели и стратегия маркетинга.

В этом пункте на основе результатов стратегического планирования деятельности фирмы необходимо уточнить цели маркетинга по:

• продаже конкретных товаров (услуг);

• проникновению на конкретные рынки;

• перспективам роста рынков;

• выпуску новых товаров (услуг);

• конкурентной борьбе на рынках.

После этого следует определить конкретные стратегии для достижения каждой из сформулированных целей.

2. Ценообразование.

В этом пункте необходимо ответить на следующие вопросы:

• Какова стратегия ценообразования:

а) высокое качество - высокая цена;

б) цена в зависимости от цен конкурентов;

в) низкие издержки производства - низкая цена.

• Какая цена будет установлена на предлагаемые товары или услуги?

• Следует ли стоимость гарантированных послепродажных услуг включать в цену товара?

• На сколько цены будут отражать издержки, спрос, конкурентоспособность товаров (услуг)?

• Можно ли при таких ценах контролировать необходимую часть рынка?

• Какова эластичность спроса и предложения на товар (услугу)?

3. Каналы распространения товаров (услуг).

Анализируя каналы распространения товаров (услуг), следует

учесть:

• схему поступления каждого товара (услуги) на рынок;

• оптимальное расположение и емкость складских помещений;

• систему транспортировки товаров;

• квалификацию работников фирмы и уровень обслуживания ими клиентов.

4. Методы стимулирования продаж.

При рассмотрение методов стимулирования продаж рекомендуется ответить на вопросы:

• Используется ли фирменный стиль (торговый знак)?

• Насколько привлекательна упаковка товара?

• Какие методы стимулирования продаж (кредит, скидки, премии и т.д.) и как будут использоваться?

• Как будет зависеть заработная плата сбытовых служб от реализации товаров (услуг)?

• Какие способы стимулирования труда работников будут использованы?

• Будут ли проводиться выставки-продажи, ярмарки, потребительские конференции?

5. Организация послепродажного обслуживания.

Этот пункт посвящен проблеме создания сервисных служб, превосходящих конкурентов желательно по всем параметрам:

• ассортимент, качество, стоимость, сроки ремонта;

• месторасположение сервисных служб;

• наличие запасных частей на складах и в пунктах сервисного обслуживания;

• уровень квалификации работников сервисных служб.

6. Реклама.

Планирование рекламной компании осуществляется поэтапно:

• определение объектов и субъекта рекламы;

• определение цели рекламы (первоначальная, конкурентная, сохранная реклама);

• выбор видов рекламных средств;

• составление рекламного обращения и разработка графика рекламных поступлений;

• составление сметы расходов на рекламу;

7. Формирование общественного мнения.

При формировании общественного мнения необходимо ответить на вопросы:

• Следует ли предприятию создавать подразделение связи с общественностью?

• Целесообразна ли организация встреч с общественностью и представителями СМИ?

На все вопросы данного раздела бизнес-плана рекомендуется дать обоснованные ответы, подкрепленные экономическими расчетами. При необходимости рекомендуется решить вопрос о создании службы маркетинга на предприятии.

Основные формулы к определению параметров плана маркетинга:

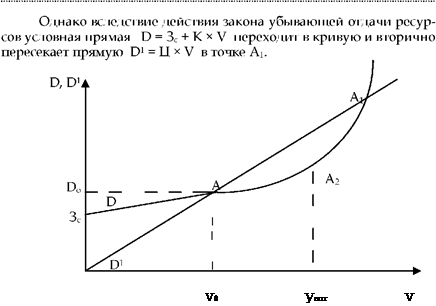

1. Точка безубыточности производства А (V0; D0) представляет собой точку пересечения прямых:

D = Зс + К х V и D1 = Ц х V. (2.21)

Ее координаты равны:

Vo = Зс: (Ц - К) Do = Ц х Зс: (Ц - К). (2.22)

При V > V0 предприятие в прибыли, V < V0 предприятие в убытке.

Рисунок 2.1. – Зависимость авансированного капитала и выручки от объёма продаж

В строгом смысле коэффициент К - переменная величина, зависящая от объема производства.

2. Максимальная прибыль достигается при оптимальном объеме производства (V0) в точке А2, где тангенс угла наклона касательной к кривой АА1 равен тангенсу угла наклона прямой D1 = Ц х V. Этот оптимальный объем производства товаров (услуг) рассчитывается экспериментально.

3 Принятие решений с использованием численных значений вероятностей исходов приведено в задаче.

Владелец магазина в начале каждого дня закупает для реализации некий скоропортящийся продукт по цене 50 руб. за единицу. Цена реализации - 60 руб. за единицу. Из наблюдений известно, что спрос на этот продукт за день может быть равен 1, 2, 3 или 4 единицам. Если продукт в течение дня не продан, то в конце дня его всегда покупают по цене 30 руб. за единицу. Сколько единиц продукта должен закупать владелец каждый день?

Таблица 2.1. – Возможные доходы за день

|

Пояснение к заполнению таблицы.

В ячейке 1.2 спрос - 1 единица, для реализации закуплено 2 единицы. Поэтому возможный доход для этой клетки: 60 руб. х 1 + 30 руб. х 1 - 50 руб. х 2 = -10.

Пусть в течение 100 дней спрос 1 наблюдался 15 раз, 2-30 раз, 3-30 раз, 4-25 раз, т.е. известна частота каждого исхода.

Составим таблицу распределения вероятностей возможных исходов:

Таблица 2.2 – Распределение вероятностей возможных исходов

| Возможные исходы | Сумма | |||||

| Частота Вероятность, Р | 15 0,15 | 30 0,30 | 30 0,30 | 25 0,25 | 100 1 | |

| Вычислим математическое ожидание М(Х) дохода (средний ожидаемый доход) и определим, для какого решения оно максимально: N М(Х) = £ Xi P i. i = 1 Решение 1. | ||||||

| Возможный доход, Х | ||||||

| Вероятность, Р | 0,15 | 0,30 | 0,30 | 0,25 | ||

| Решение 2. | ||||||

| Возможный доход, Х | -10 | |||||

| Вероятность, Р | 0,15 | 0,30 | 0,30 | 0,25 | ||

| Решение 3. | ||||||

| Возможный доход, Х | -30 | |||||

| Вероятность, Р | 0,15 | 0,30 | 0,30 | 0,25 | ||

Решение 4

| Возможный доход, Х | -50 | -20 | ||

| Вероятность, Р | 0,15 | 0,30 | 0,30 | 0,25 |

М2(Х) = -10 х 0,15 + 20 х 0,30 + 20 х 0,30 + 20 х 0,25 = 15,5

М3(Х) = -30 х 0,15 + 0 х 0,30 + 30 х 0,30 + 30 х 0,25 = 12

М4(Х) = -50 х 0,15 - 20 х 0,30 + 10 х 0,30 + 40 х 0,25 = -0,5

Таким образом, максимальный средний ожидаемый доход равен 15,5 рублей в день, который получается при решении 2, соответствующем закупке двух единиц товара.

4. Один из способов определения будущего спроса - это проведение маркетинговых исследований с целью получения информации о покупательских предпочтениях потребителей. Подобные попытки увеличат затраты на ведение бизнеса. Ответим на вопрос, сколько средств можно позволить потратить на получение информации об ожидаемом уровне спроса?

Так как из приведенной задачи известны вероятности различных значений спроса, то ожидаемый доход в условиях полной информации равен: 0,15 х 10 + 0,30 х 20 + 0,30 х 30 + 0,25 х 40 = 26,5 (руб.).

Лучшее, что мог сделать владелец магазина при отсутствии информации, - это закупать для реализации 2 единицы товара с целью максимизации ожидаемого дохода. Тогда его ожидаемый доход равен 15,5 рублей в день. Он имеет возможность увеличить ежедневный доход до 26,5 рублей, затратив дополнительную сумму денег (не свыше 26,5 - 15,5 = 11 руб./день) на маркетинговые исследования.

Разница между ожидаемым доходом в условиях определенности и в условиях риска называется ожидаемой стоимостью полной информации.

2.2.3. План производства разрабатывается только для тех организаций, которые намерены заняться производственной деятельностью. Главная задача - доказать потенциальным партнерам, что ваша фирма в состоянии реально производить нужное количество товаров в нужные сроки и с требуемыми качественными характеристиками.

Обычно производственный план рассчитывается на 2-3 года, а для крупных предприятий на 4-5 лет.

В этом разделе необходимо составить схему производственных потоков. На схеме должно быть наглядно отражено: откуда и как поступают все виды сырья и комплектующих изделий, где и как они будут использованы для производства продукции и куда и как эта продукция будет поставляться. При этом в процессе производства рекомендуется выделить следующие этапы: разработка продукта,

его изготовление и внешние воздействия, которые дают предпринимателю возможность рассмотреть факторы, находящиеся вне сферы его контроля и влияющие на характер производственной деятельности. Особое внимание следует уделить вопросам, относящимся к требованиям техники безопасности и экологической чистоты. Для контроля качества продукции могут быть использованы следующие операции: измерение, анализ, испытание.

В этом плане должны быть даны ответы на следующие вопросы:

• Каким должен быть общий подход к производству?

• Какое сырье и материалы предполагается использовать?

• Какие технологические процессы и оборудование будут применяться?

• Каковы требования в отношении трудовых ресурсов?

• В каких взаимоотношениях вы находитесь с поставщиками и покупателями?

При этом рекомендуется выделить этапы планирования производственной программы:

1. Технико-экономическое обоснование проекта (ТЭО);

2. Техническая подготовка производства (ТПП);

3. Планирование производства товарной продукции;

4. Планирование повышения индекса качества-себестоимости

продукции;

5. Планирование реализации продукции.

Основные формулы к определению параметров производства:

1. Формула равномерного начисления износа (амортизации):

а = (S - P): n, (2.23)

где а - ежегодное амортизационное начисление (руб./ год); S - первоначальная стоимость актива (руб.); P - остаточная стоимость актива (руб.); n - период эксплуатации актива (год).

2. Формула вычисления производственной мощности:

M = Тэ х H х m, (2.24)

где M - производственная мощность (ед. измерения продукции / год);

Тэ - эффективный (плановый) фонд времени работы единицы оборудования (час / год);

H - часовая норма производительности единицы оборудования (ед. измерения продукции / час);

m - количество однотипных аппаратов, машин, агрегатов, установленных в отделении (доли ед.).

3. Коэффициент использования производственной мощности

(k - доли ед.):

к = кф : кп (2.25)

где кф - фактический выпуск продукции на единицу мощности (ед. измерения продукции);

кп - 1шанируемый выпуск продукции на единицу мощности (ед. измерения продукции).

4. Оплата за труд (тарифный фонд) рассчитывается по формуле

Ф = Сi х Чi х Тэ, (2.26)

где Ф - тарифный фонд (руб.);

Ci - тарифная ставка (часовая, дневная) рабочего (руб./час, руб. / день);

Чi - списочная численность рабочих i-го разряда (доли ед.); Тэ - эффективный фонд рабочего времени по балансу (час,

день).

5. Формула расчета средней дневной зарплаты (З - руб.):

З = (Ф + Д + П): (Ч х Тэ), (2.27)

где Д - доплаты и надбавки (руб.); П - премии (руб.);

Ч - списочная численность рабочих (доли ед.).

6. Замена оборудования.

Принятие решения о замене оборудования демонстрируется на примере.

Пример. Предприятие рассматривает вопрос целесообразности замены оборудования. Анализ ситуации привел к следующей информации:

Таблица 2.3. – Исходные данные

| Показатели | Старое оборудование | Новое оборудование |

| Стоимость при покупке, тыс. руб. Балансовая стоимость, тыс. руб. Оставшийся срок службы, лет. Производственные затраты, тыс. руб./год | 10 008 008 400 | 13 008 |

Сейчас старое оборудование можно продать за 750 тыс. рублей. Ставка дисконтирования Е = 12%. Производительность старого и нового оборудования одинаковы.

Анализ проводится на основе сопоставления приведенной стоимости будущих выходящих потоков наличных денежных средств. К таким потокам относятся ежегодные производственные затраты. Первоначальные затраты на приобретение прежнего оборудования, балансовая стоимость и величина износа за год не являются будущими выходящими потоками наличных денежных средств. Поэтому они не должны включаться в анализ.

Воспользовавшись формулой для нахождения современной стоимости для простой ренты постнумерандо

A = R (1 - (1 + i)): i, (2.28)

можно рассчитать для старого оборудования приведенную стоимость будущих выходящих потоков наличных денежных средств: А = 400000 * [1 - (1 + 0,12)-8]: 0,12 = 400000 * 4,968 = 1987,2 (тыс. руб.).

Для нового оборудования приведенная стоимость будущих выходящих потоков наличных денежных средств равна:

А = 300000 * 4,968 + 1300000 - 750000 = 2040,4 (тыс. руб.).

Так как 1987,2 тыс. руб. < 2040,4 тыс. руб., то следует оставить старое оборудование.

Если производительность нового оборудования выше старого в k раз при той же интенсивности труда, то берется в расчет стоимость нового оборудования при одинаковой производительности со старым оборудованием.

Например, пусть

mc - количество однотипных старых аппаратов, Нс - часовая норма производительности единицы старого оборудования,

тн - количество однотипных новых аппаратов, Нн - часовая норма производительности единицы нового оборудования.

k = Нн: Нс. (2.29)

Тогда количество однотипных новых аппаратов

mm, = mc х (Нс: Нн ). (2.30)

Соответственно стоимость при покупке нового оборудования S рассчитывается по формуле

S = Ц х Тн = Ц х Тс (Нс: Нн) = Ц х (Тс: К), (2.31)

где Ц - цена единицы нового оборудования (руб.).

8. Расчет чистого дисконтированного дохода инвестиционного проекта с учетом налогов демонстрируется на примере.

Пример.

Для инвестиций в оборудование действует скидка списания в размере 20% от оставшейся балансовой стоимости оборудования. Ставка корпоративного налога равна 40%. Предприятие рассматривает вопрос о покупке оборудования за 2,4 млн руб., которое, как ожидается, обеспечит в течение четырех лет дополнительные чистые поступления денежных средств в размере 820 тыс. руб/год. Ожидается, что в конце четвертого года это оборудование будет продано по стоимости списания, которая пойдет на уплату налога за предыдущей год. Отсрочка в уплате налога равна одному году. Альтернативные издержки по инвестициям равны 12%. Определить чистый дисконтированный доход инвестиционного проекта.

Для определения годовых скидок списания заполняется таблица:

Таблица 2.4. – Определение годовых скидок списания

| \Символ и ячейки № \ ячейки | А | В | С |

| На конец года | Годовая скидка списания, тыс. руб. | Стоимость после списания, тыс. руб. | |

| 307,2 | 1228,8 | ||

| 245,8 | |||

| Сумма | - |

В3: 480 = 2400 х 0,20

В4: 384 = 1920 х 0,20 и т.д.

С3: 1920 = 2400 - 480

С4: 1536 = 1920 - 384 и т.д.

Затем определяется дополнительная налогооблагаемая прибыль от проекта, которая представлена в таблице:

Таблица 2.5. – Определение дополнительной налогооблагаемой прибыли

| Показатели, тыс. руб. | Год 1 | Год 2 | Год 3 | Год 4 |

| Дополнительные чистые поступления | ||||

| Годовая скидка списания | 307,2 | 245,8 | ||

| Дополнительная налогооблагаемая прибыль | 512,8 | 574,2 | ||

| Корпоративный налог 40% | 174,4 | 205,1 | 229,7 |

Третья строка второго столбца 340 = 820 - 480.

Третья строка третьего столбца 436 = 820 - 384 и т.д.

Четвертая строка второго столбца 136 = 340 х 0,40.

Четвертая строка третьего столбца 174,4 = 436 х 0,40 и т.д.

При вычислении приростных денежных потоков в них не должны включаться амортизационные отчисления. Составим таблицу:

Таблица 2.6. – Определение чистого потока денежных средств

| Год | Потоки денежных средств, тыс. руб. | Налогообложение, тыс. руб. | Чистый поток денежных средств, тыс. руб. |

| -2400 | -2400 | ||

| 174,4 | 645,6 | ||

| 205,1 | 1597,9 | ||

| 229,7 | -229,7 |

Во 2-ом столбце число 983 - значение четвертой строки третьего столбца из таблицы 1.

Третья строка третьего столбца 684 = 820 - 136.

Шестая строка третьего столбца 1597,9 = 820 + 983 - 205,1 и т.д.

Так как отсрочка в уплате начисленных налогов равна одному году, то налогообложение 136 тыс. руб. начинается со второго года (см. третью строку третьего столбца).

Исходя из определенных чистых потоков денежных средств и нормы дисконта 12%, производится расчет чистого дисконтированного дохода:

NPV = 820 / 1,12 + 684 / 1,122 + 645,6 / 1,123 + 1597,9 / 1,124 -- 229,7 / 1,125 - 2400 «227,7 (тыс. руб.).

2.2.4. Организационный план характеризует уровень управления предприятием, квалификацию и опыт работы самого руководителя и его команды.

В этот план целесообразно включить следующие пункты:

1. Организационная структура фирмы.

2. Подбор и оценка персонала.

3. Методы и формы стимулирования и ответственности персонала.

В первом подразделе необходимо решить следующие задачи:

• составить организационную схему управления.

• если будут подразделения, то указать их состав и функции.

• указать порядок координации деятельности и взаимосвязь между подразделениями.

• другие вопросы организации.

Во втором подразделе решаются следующие задачи:

• определить ближайшие потребности фирмы в персонале.

• распределить должностные обязанности между сотрудниками.

• установить порядок взаимоотношений между сотрудниками.

В третьем подразделе разрабатываются методы и формы стимулирования и ответственности сотрудников предприятия. При этом могут быть использованы следующие формы и методы стимулирования кадров: объявление благодарности, награждение подарком, премией, грамотой, оказание помощи в решении социальных вопросов, повышение в должности, повышение заработной платы. За допущенные ошибки при выполнении должностных обязанностей могут применяться следующие методы и формы ответственности персонала: постановка на вид, дополнительная отработка, лишение премии, выговор, строгий выговор, понижение в должности, понижение заработной платы, увольнение.

В заключении должна быть дана характеристика личных и деловых качеств управляющего состава фирмы, а также представлена информация о менеджерах и консультантах.

Основные формулы к определению показателей организационного плана:

Различают три основных вида организации движения производственного процесса во времени: последовательный, параллельный и параллельно-последовательный.

1. При последовательном виде движения производственный заказ (одна деталь, или одна собираемая машина, или партия деталей) в процессе их производства переходит на каждую последующую операцию процесса только после окончания обработки (сборки) всех деталей (машин) данной партии (серии) на предыдущей операции. В этом случае с операции на операцию транспортируется вся партия деталей одновременно.

Расчет времени обработки деталей (Тпос - мин.) при этом производится по формуле:

Тпос = Et X N, (2.32)

где N - число деталей в партии (ед.);

Et - время обработки одной детали по всем операциям (мин.).

2. При параллельном виде движения обработка (сборка) каждой детали (машины) в партии (серии) на каждой последующей операции начинается немедленно после окончания предыдущей операции независимо от того, что обработка (сборка) других деталей (машин) в партии (серии) на данной операции еще не окончена. При такой организации движения несколько единиц одной и той же партии (серии) могут одновременно находиться в обработке на разных операциях.

Расчет времени обработки деталей (Тпар - мин.) при этом производится по формуле:

Тпар = Et + (N - 1) х r, (2.33)

где r - такт выпуска, соответствующей наиболее продолжительной операции (мин.).

3. При параллельно-последовательной организации движения производственных процессов могут быть три случая сочетания длительности операций:

Пример.

1) предыдущая и последующая операции имеют одинаковую

длительность

(t1 = t2);

2) длительность предыдущей операции больше длительности

последующей

(t2 > t3);

3) длительность предыдущей операции меньше длительности

последующей

(t3 < t4).

В первом и третьем случаях одновременная передача нескольких деталей (передаточная партия) устанавливается только из соображения удобства транспортировки.

Во втором случае последующая, менее продолжительная операция может быть начата только после окончания обработки всех деталей на предыдущей операции, входящих в первую передаточную партию.

Момент начала работы на каждой следующей операции определяется путем расчета минимальных смещений q. Индекс i принимает значение от 1 до k - 1, где k - количество операций в производственном процессе. Минимальное смещение с2 в приведенном примере определяется разностью между длительностями предыдущей большей по времени t2 и последующей меньшей по времени t3 операциями, а именно:

С2 = П X t2 - (П - Птр) X t3, (2.34)

где птр - величина удобной для транспортировки передаточной партии.

Для первого и третьего случаев смещения между двумя последующими операциями рассчитываются по формуле

Ci = Птр x ti. (2.35)

Расчетная величина суммы смещений (Ес, мин.) равна:

Ес = С1 + С2 +... + Ck-1. (2.36)

При параллельно-последовательной организации движения производственных процессов время обработки деталей (Тпп - мин.) рассчитывается по формуле:

Тпп = Ес + N х tk, (2.37)

где tk - длительность последней (конечной) операции в процессе (мин.).

4 Расчет потребного количества рабочих в сутки (Ч - чел.) производится по формуле:

Ч = Чо х С = А: Ноб х С, (2.38)

где Чо - явочная численность рабочих в смену (чел.); С - количество рабочих смен в сутки (доли ед.); А - количество однотипных аппаратов (шт.); Ноб - норма обслуживания (количество аппаратов на человека) (шт. / чел.).

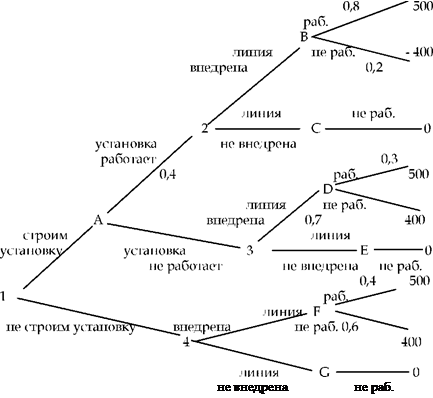

5. На практике, когда нужно принять организационное решение в условиях неопределенностей, обычно применяют схему, называемую деревом решений.

Дерево решений - это графическое изображение процесса принятия решений. Рисуют дерево решений слева направо. Места, где принимаются решения, обозначают числами: 1; 2; 3;... и т.д., места появления исходов - буквами: А; В; С;... и т.д., возможные решения - пунктирными линиями, возможные исходы - сплошными линиями.

Для каждой альтернативы рассчитывается ожидаемая стоимостная оценка (EMV) - максимальная из математических ожиданий оценок выигрышей для всех возможных вариантов.

Пример. Директору предприятия необходимо принять решение, внедрять или нет новую высокопроизводительную производственную линию. Если линия будет работать безотказно, предприятие получит прибыль 500 млн рублей, а если она откажет - убытки в 400

млн. рублей. По оценкам экспертов вероятность того, что новая про-

изводственная линия откажет, равна 0,6. Однако можно создать экспериментальную установку, а затем уже решать, внедрять или нет производственную линию. Расходы на экспериментальную установку обойдутся в 20 млн рублей. Эксперты считают, что установка будет работать с вероятностью 0,4. Если же установка будет работать, то вероятность того, что внедренная линия также будет работать, равна 0,8. Если установка не будет работать, то вероятность того, что производственная линия заработает, равна 0,3.

Рисунок 2.2. – Дерево решений

EMV (B) = 0,8 x 500 + 0,2 (-400) = 320 EMV (C) = 0

EMV (2) = max {EMV (B), EMV (C)} = 320 EMV (D) = 0,3 x 500 + 0,7 (-400) = -130

EMV (E) = 0

EMV (3) = max {EMV (D), EMV (E)} = 0 EMV (F) = 0,4 x 500 + 0,6 (-400) = -40 EMV (G) = 0

EMV (4) = max {EMV (F), EMV (G)} = 0 EMV (A) = 0,4 x 320 + 0,6 x 0 = 128 EMV (1) = max {EMV (A), EMV (4)} = 128

Таким образом, в узле 1 принимаем решение «строим установку». Если установка работает, то внедряем новую линию, если не работает, то производственную линию внедрять не следует.

Ожидаемая стоимостная оценка наилучшего решения 128 млн рублей.