2014-02-04

2014-02-04 1078

1078Использование маржинального подхода на практике. Метод

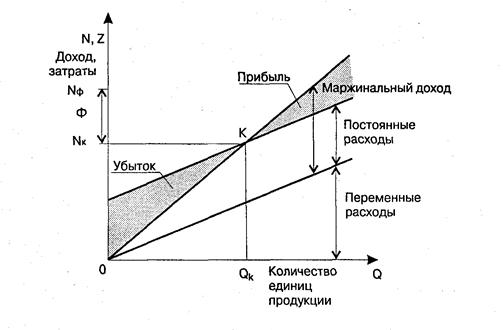

Одним из вариантов практического применения маржинального подхода является осуществление анализа соотношения «затраты – объем производства – прибыль». Администрация предприятия в своей деятельности принимает различные оперативные управленческие решения, касающиеся, например, цены реализации продукции, планирования объема продаж, увеличения (экономии) по отдельным видам расходов. Анализ зависимости «затраты – объем производства – прибыль» показал, как важно понимать поведение затрат, т.е. реагирование затрат на различные факторы для принятия тех или иных управленческих решений. Для определения зависимости между изменениями объема продаж, затрат и прибыли проводят анализ безубычности, что трактуется иногда как анализ точки безубычности. Точка безубычности соответствует объему реализации, начиная с которого выпуск продукции должен приносить прибыль. Для нахождения точки безубыточности можно использовать три метода: уравнения, графического изображения, прибыли. Рассмотрим метод графического изображения (рисунок 4).

Рисунок 4 – Взаимосвязь «затраты – прибыль – объем производства»

N – объем производства продукции в стоимостном выражении;

Z – полная себестоимость продукции (затраты на производство);

K – точка критического объема производства;

Qk – критическое количество единиц продукции;

Nk – критический объем выручки (порог рентабельности, точка безубыточности);

Nф – фактический объем выручки;

Ф – запас финансовой прочности (разница между фактической выручкой и порогом рентабельности).

На основании метода графического изображения приведем расчет некоторых показателей.

, (7)

, (7)

где Ц – цена продажи единицы продукции, руб.;

– переменные издержки на единицу продукции, руб.;

– переменные издержки на единицу продукции, руб.;

– общие постоянные расходы, руб.;

– общие постоянные расходы, руб.;

– маржинальный доход (прибыль) на единицу изделия, руб.

Пример 9

Постоянные (общие) производственные расходы составляют 50 млн.руб. в год. Переменные расходы на единицу продукции составляют 65 000 руб. и включают в себя затраты на материалы, на комплектующие изделия, на сдельную заработную плату рабочим. Цена единицы продукции составляет 104 000 руб. Рассчитать точку безубыточности. Решение:

ед.

ед.

Пример 10

Учитывая условия предыдущего примера, снизьте цену единицу продукции на 1000 рублей. Решение:

ед.

ед.

, (8)

, (8)

где N – объем реализованной продукции, руб.;

Д – маржинальный доход на весь объем выпуска продукции (разность между выручкой и суммой переменных затрат), руб.;

Nк – критический объем выручки (порог рентабельности), руб.;

Пример11

Определите порог рентабельности продаж и запас финансовой прочности.

Объем реализованной продукции – 2000 тыс. руб. Общие постоянные затраты – 400 тыс.руб. Переменные затраты – 1500 тыс.руб.

тыс. руб.

тыс. руб.

Ф = 2000000 – 1600 000 = 400000 руб.

Для использования данного графика в реальной деятельности необходимо соблюдать ряд допущений, к которым относятся:

– поведение общих затрат (постоянных и переменных) жестко определено и линейно в пределах релевантного уровня;

– постоянные затраты не изменяются вместе с изменением объема производства в пределах релевантного уровня;

– общие переменные затраты прямо пропорциональны объему производства в пределах релевантного уровня;

– переменные затраты на единицу продукции (удельные переменные затраты) являются постоянными (т.е. технология производства не изменяется);

– цена реализации единицы продукции не меняется в пределах релевантного уровня;

– цены на материалы, услуги, используемые в производстве, не меняются;

– производительность труда не изменяется;

– отсутствуют структурные сдвиги;

– объем продаж равен объему производства или изменение начальных и конечных запасов в итоге незначительны;

– ассортимент продукции на предприятии, где производится ряд различных товаров или оказывается несколько видов услуг, является неизменным;

– объем производства – единственный фактор, влияющий на изменение затрат и доходов предприятия.

Метод анализа безубыточности обычно используется в следующих случаях: при введении в производство нового продукта, при модернизации производственных мощностей, при создании нового предприятия, при изменении производственной или административной деятельности предприятия. Анализ безубыточности позволяет определить:

1 Требуемый объем продаж, обеспечивающий получение прибыли и покрытие затрат.

2 Зависимость прибыли предприятия от изменения продажной цены, переменных и постоянных издержек.

3 Значение каждого вида продукции в доле покрытия общих затрат, т.е. прибыли, приносимой каждым видом.

К плюсам метода относят простоту использования, наглядность при планировании прибыли и другое.