2014-02-02

2014-02-02 2779

2779Принятие решения об инвестировании является наиболее сложным и ответственным этапом в деятельности предпринимателя (хозяйствующего субъекта) независимо от формы инвестиционных вложений. Эта работа включает анализ идеи проекта, ее целесообразность и соответствие уровню научно-технического прогресса; исследование рынка и разработку стратегии маркетинга в соответствии с задачами и характером продукции инвестиционного проекта; изучение рынка факторов производства (качество, количество и местоположение). Но самой важной частью принятия инвестиционных решений выступает детальный финансовый анализ проекта: определение экономической эффективности инвестиционного проекта и оценка источников его финансирования.

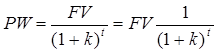

С позиций финансового анализа оценка инвестиционного проекта осуществляется в соответствии с двумя периодами инвестиционного цикла: первого, связанного с вложениями капитала-ресурсов, и второго — периода возмещения, окупаемости и дохода. Эти процессы не только взаимосвязаны, но для каждого конкретного проекта достаточно определены во времени. Интенсивность временного прохождения каждой стадии в значительной степени определяет эффективность вложений, в связи с чем и весь анализ эффективности нацелен на учет временного аспекта. Поэтому непосредственным объектом анализа являются денежные потоки, формируемые как разновременные платежи, приведенные к базовой дате. В основе этого подхода лежит расчет, позволяющий определить, сколько надо иметь ресурсов сегодня, чтобы в будущем обеспечить определенный доход. Он получил название дисконтирования и осуществляется по формуле, обратной формуле сложного процента:

(1)

(1)

где (1+k)t— коэффициент текущей стоимости (present value faktor). Он характеризует текущую стоимость 1 денежной единицы, которая будет получена в конце периода t при ставке за период k. Этот коэффициент может быть определен как по специальным таблицам, так и с помощью калькулятора, имеющего встроенную функцию yx. Наиболее совершенным является использование специальных программных пакетов.

|

Как известно, важнейшим фактором, влияющим на качество принятия финансовых решений, является учет инфляции. Для избежания ошибок с этой стороны необходимо использовать в расчетах индекс инфляции. Для его определения введем ряд обозначений: пусть S — исходная сумма денег, а Sa— сумма, покупательная способность которой с учетом инфляции идентична покупательной способности базового периода. Через S¢ обозначим разницу между этими суммами. Отношение между S¢ и S называется темпом инфляции (a). Для определения Saнеобходимо использовать выражение:

Величину (1 + a) называют индексом инфляции (Ii). Он показывает, во сколько раз Saбольше, чем S, или во сколько раз возросли цены за период. Если периодов t, то Ii= (1+at)t.

С учетом инфляции представим формулу сложного процента:

FVa = PV (1+ia), где ia— ставка ссудного процента с учетом инфляции. После некоторых математических преобразований можно получить так называемую формулу И. Фишера, которая имеет вид: ka= k + (a + ka), где величина (a + ka) называется инфляционной премией. Ее необходимо прибавлять к реальной ставке доходности для компенсации инфляционных потерь.

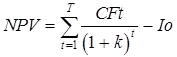

Принцип дисконтирования лежит в основе интегральных методов оценки инвестиционных проектов. Основной из них — расчет чистой текущей стоимости (net present value — NPV).

Для его получения в числитель формулы (1) необходимо подставить размер чистого потока платежей (cash flow) в каждом из годов реализации инвестиционного проекта и просуммировать результат по всему периоду: от 0 до Т. В этом случае формула (1) примет вид:

(2)

(2)

Величина чистого потока платежей определяется как разница между расходами (инвестициями) и доходами от реализации инвестиционного проекта. При этом начисленная амортизация не относится к текущим затратам, а включается в доход.

Если принять во внимание, что поток доходов формируется после завершения капитального строительства или в период его окончания, то формулу (2) можно представить в развернутом виде, показав величину чистого приведенного дохода как разность между приведенными потоками доходов и инвестиционными расходами:

(3)

(3)

В качестве k могут служить средневзвешенная стоимость капитала, ставка банковского процента, желаемая норма доходности.

Если чистая текущая стоимость проекта будет положительна, то это свидетельствует о выгодности данного инвестиционного проекта и наоборот.

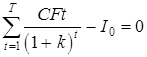

Чистый приведенный доход в соответствии с правилом дисконтирования имеет максимум при нулевой норме дисконтирования и будет падать по мере ее увеличения, достигнув в определенный момент нулевого значения. Величина ставки дисконтирования, при которой чистый приведенный доход равен нулю, называется внутренней нормой доходности (internal rate of return — IRR).

(4)

(4)

В отличие от NPV все поступления и затраты приводятся к настоящей стоимости не на основе задаваемой извне ставки дисконтирования, а на основе рентабельности самого проекта. Поэтому IRR является пограничной ставкой процента при оценке проекта как эффективного или неэффективного.

Поскольку приведенный алгоритм расчета достаточно трудоемок, для определения внутренней нормы доходности может быть использована ЭВМ для решения уравнения (4).

Для определения степени эффективности проекта внутреннюю норму доходности сравнивают с так называемым барьерным коэффициентом (hardle rate — HR). Он устанавливается опытным путем и фактически является желаемым чистым уровнем доходности. Если IRR > HR, то проект является приемлемым; если IRR < HR, то проект является неприемлемым; если IRR = HR, то любое решение будет верным.

В оценке принятия инвестиционного решения применяется также широкий спектр так называемых простейших методов оценки.

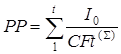

Один из наиболее распространенных показателей эффективности проекта — срок окупаемости (payback method — РР), т. е. временной отрезок, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиционного проекта, сравняется с суммой вложений (инвестиций). Таким образом, данный показатель следует использовать как установленный предел, выше которого рассмотрение проекта теряет смысл.

Для определения срока окупаемости можно воспользоваться следующей формулой:

|

Здесь I0 — первоначальные инвестиции;

CFt(S)— годичная сумма денежных поступлений от реализации инвестиционного проекта.

Еще один распространенный показатель эффективности — бухгалтерская рентабельность, или индекс доходности (profitability index — PI). Он равен отношению приведенных доходов к приведенным на ту же дату расходам и рассчитывается по формуле:

|

|

или если затраты разовые:

Из данной формулы видно, что, если PI=1, а норма дисконтирования установлена, то приведенные расходы равны приведенным доходам по данному проекту, а чистый приведенный доход равен нулю, и норма дисконтирования является внутренней нормой доходности (k=IRR). Таким образом, при норме дисконтирования, меньшей IRR (k<IRR), PI>1, т. е. проект является доходным. Если PI<1 (k>IRR), то проект будет неэффективным. Этот метод используется для быстрой отбраковки проектов.

Характерно, что сегодня коммерческие банки при решении вопроса о предоставлении инвестиционного кредита руководствуются двумя основными параметрами: сроком окупаемости и уровнем рентабельности. При всей примитивности такого подхода к оценке инвестиционных вложений эта практика в современных условиях экономически рациональна. Показатель срока окупаемости легко рассчитывается и достаточно точно характеризует степень рисковости проекта, что связано с простым рассуждением: чем больше срок, необходимый для возврата инвестиционного капитала, тем меньше уровень ликвидности проекта и тем больше вероятность неблагоприятного развития ситуации (ошибка в предполагаемых темпах роста инфляции и др.). Ошибка в этом случае может стоить потери кредитных ресурсов.

Существуют также другие методы оценки инвестиционных проектов, в частности, определение точки безубыточности, эффект финансового и операционного рычага и др. Всего предлагается свыше 10 показателей оценки инвестиционных проектов и более 50 – для оценки введенных в эксплуатацию объектов. Такое многообразие подходов связано с тем, что ни один из упомянутых показателей оценки эффективности инвестиционного проекта не может характеризоваться как абсолютный, поскольку каждый из них обладает теми или иными недостатками. Например, внутренняя норма дохода обладает минимум тремя недостатками. Во-первых, хотя IRR позволяет сравнивать проекты, но не может ответить на вопрос, сколько денег в будущем принесут инвестиционные затраты в отличии от, например, показателя чистого приведенного дохода (NPV). Во-вторых, при использовании IRR принимается допущение, что ежегодные денежные доходы реинвестируются при ставке, равной внутренней норме дохода. На практике это может привести к ошибочным выводам, связанным с тем, что надежды на получение такой нормы прибыли на протяжении всего срока проекта, как правило, сильно преувеличены. Реинвестирование денежных поступлений ориентируется на выбранную барьерную ставку (норму дисконтирования).Еще один недостаток данного показателя связан с усложнениями расчета, возникающими при изменении величины чистого приведенного дохода с положительного на отрицательный. В результате появляется несколько внутренних норм дохода.

В свою очередь границы применения имеет метод NPV. Так, он не является достаточно четким критерием при выборе между проектом с большими начальными издержками и низкими начальными издержками при одинаковой величине NPV. Метод не учитывает эффект от периода окупаемости и значительно осложняется в связи с прогнозированием ставки дисконтирования k.

Поэтому оценка эффективности проекта требует расчета и анализа всего комплекса показателей, что позволяет оценить проект во времени и охватить все три фазы кругооборота инвестиций и тем самым минимизировать риски финансирования инвестиций.