2014-02-02

2014-02-02 1884

1884Рис. 6.4. Структура отчета о фактических результатах по выполнению согласованных процедур

Глава 6. Специальные области аудита

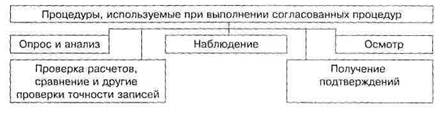

Рис. 6.5. Процедуры, используемые при выполнении согласованных процедур

Целью международного стандарта аудита 930 «Задания по подготовке финансовой информации» является установление стандартов и предоставление рекомендаций в отношении профессиональных обязанностей бухгалтера при выполнении заданий по подготовке финансовой информации, а также формы и содержания отчета, который бухгалтер представляет в связи с проведением такой работы. Стандарт содержит введение, цель задания по подготовке финансовой информации, общие принципы задания по подготовке финансовой информации, определение условий задания, требования к планированию, документации, процедурам, а также приложения.

Термин «бухгалтер» в МСА 930 использован для того, чтобы разграничить аудиторскую проверку и работу по подготовке финансовой информации.

Данный стандарт предназначен для заданий по подготовке финансовой информации. Однако он применим, насколько это возможно, и к заданиям по подготовке нефинансовой информации при условии, что бухгалтер обладает достаточными знаниями по данному вопросу. Задания по предоставлению ограниченной помощи клиенту при составлении финансовой отчетности (например при выборе учетной политики) не являются заданиями по подготовке финансовой отчетности. Данный МСА должен пониматься в контексте МСА 120 «Концептуальные основы Международных стандартов аудита».

Цель задания по подготовке финансовой информации заключается в том, что бухгалтер должен использовать знания в области бухгалтерского учета, в противоположность знаниям в области аудита, с целью сбора, классификации и представления финансовой информации. Такому заданию присущи следующие особенности:

1) обычно предполагается приведение подробных сведений в удобочитаемую форму без проверки допущений, лежащих в основе этой информации;

2) выполняемые процедуры не позволяют бухгалтеру выразить соответствующую уверенность в достоверности финансовой информации;

3) пользователи финансовой информации получают некоторую выгоду от привлечения бухгалтера, поскольку услуги предоставляются с профессиональной компетентностью и должной тщательностью.

Задание по подготовке финансовой информации обычно включает подготовку финансовой отчетности (которая может являться полным пакетом финансовых отчетов или не являться таковым). Данное задание может также включать классификацию и оформление иной финансовой информации.

МСА 930 определяет перечень этических принципов, которыми должен руководствоваться аудитор при выполнении заданий по подготовке финансовой информации. В стандарте приводится ссылка на необходимость соблюдения Кодекса этики профессиональных бухгалтеров, изданного Международной федерацией бухгалтеров. К этическим относятся принципы, определяющие профессиональную ответственность аудитора: честность, объективность, профессиональная компетентность и должная тщательность, конфиденциальность, профессиональное поведение, применение технических стандартов. Независимость не является обязательным требованием для задания по подготовке финансовой информации. Однако если аудитор не является независимым, этот факт должен быть отмечен в отчете о фактических результатах.

При любых обстоятельствах, когда имя бухгалтера ассоциировано с подготовленной им финансовой информацией, он должен предоставить отчет.

Бухгалтер должен убедиться в том, что между ним и клиентом достигнуто четкое взаимопонимание в отношении условий задания. Ниже указаны вопросы, требующие рассмотрения:

1. Характер задания с указанием на то, что не будут проведены ни аудиторская проверка, ни обзор и что соответственно не будет выражено уверенности в достоверности информации.

2. Тот факт, что выполнение задания не гарантирует выявления ошибок, незаконных действий или других нарушений, например мошенничества или растраты, которые могут иметь место.

3. Характер информации, которая будет предоставлена клиентом.

4. Тот факт, что руководство клиента несет ответственность за точность и полноту предоставляемой бухгалтеру информации для обеспечения точности и полноты подготовленной им финансовой информации.

5. Принципы бухгалтерского учета, согласно которым будет

подготовлена финансовая информация, и тот факт, что будут указаны как эти принципы, так и все известные отступления от них.

6. Планируемое использование и распространение информации после ее подготовки.

7. Форма отчета, предоставляемого в отношении подготовленной финансовой информации, если имя бухгалтера ассоциировано с такой информацией.

При планировании задания по подготовке финансовой информации будет полезным письмо-обязательство. Направление бухгалтером такого письма, определяющего условия выполнения задания, отвечает интересам как бухгалтера, так и субъекта. Письмо-обязательство подтверждает, что бухгалтер принимает назначение, и помогает избежать расхождений в понимании любых вопросов, таких как объем и цели задания, обязанности бухгалтера, форма предоставляемых отчетов.

Для эффективного выполнения задания аудитор должен планировать свою работу, а также документировать все вопросы, которые важны для подтверждения того, что задание было выполнено в соответствии с МСА 930 и условиями задания.

При выполнении задания по подготовке финансовой информации аудитор (бухгалтер) выполняет следующие процедуры:

1) бухгалтер должен получить общие знания о финансово-хозяйственной деятельности субъекта, ознакомиться с применяемыми в данной отрасли принципами и практикой бухгалтерского учета, а также с формой и содержанием финансовой информации, уместной в данных обстоятельствах;

2) для подготовки финансовой информации бухгалтеру необходимо общее понимание характера финансово-хозяйственных операций субъекта, формы его бухгалтерских записей и принципов бухгалтерского учета, в соответствии с которыми должна быть представлена финансовая информация. Обычно бухгалтер приобретает указанные выше знания, основываясь на опыте работы с субъектом или путем проведения опроса его сотрудников;

3) за исключением требований, указанных в МСА 930, в обязанности бухгалтера, как правило, не входит:

• проведение опроса руководства с целью оценки достоверности и полноты предоставленной информации;

• проведение оценки системы внутреннего контроля;

• получение подтверждений в отношении каких-либо вопросов;

• проверка каких-либо предоставленных разъяснений;

4) если бухгалтеру становится известно, что информация, пре

доставленная руководством, неверна или предоставлена не в пол

ном объеме либо не удовлетворяет иным требованиям, бухгалтер

должен рассмотреть вопрос о выполнении процедур, указанных выше, и запросить у руководства субъекта дополнительную информацию. Если руководство отказывается предоставить дополнительную информацию, бухгалтер должен отказаться от выполнения задания, проинформировав при этом клиента о причинах своего отказа;

5) бухгалтер должен ознакомиться с подготовленной информацией и определить, соответствует ли она установленной форме и не содержит ли каких-либо очевидных существенных искажений. В данном контексте такие искажения могут включать:

• ошибки в применении указанных основ финансовой отчетности;

• отсутствие информации о применимых основах финансовой отчетности, а также об отступлениях от них;

• отсутствие информации о любых иных существенных вопросах, о которых бухгалтеру стало известно.

Информация о применимых основах финансовой отчетности и любых известных отступлениях от них должна раскрываться в составе финансовой информации; при этом количественную оценку таких отступлений приводить необязательно.

Если бухгалтеру становится известно о каких-либо существенных искажениях информации, он должен попытаться добиться согласия субъекта на внесение соответствующих изменений. Если такие изменения произведены не были и финансовая информация, по мнению бухгалтера, способна ввести пользователя в заблуждение, бухгалтер должен отказаться от выполнения задания.

Стандарт указывает также области ответственности руководства субъекта. Бухгалтер должен получить от руководства подтверждение им своей ответственности за надлежащее представление финансовой информации и подтверждение того, что финансовая информация была утверждена руководством. Это подтверждение может иметь форму заявлений руководства, касающихся точности и полноты исходных бухгалтерских данных, а также полноты раскрытия бухгалтеру всей существенной и уместной информации.

Структура отчета о выполнении задания по подготовке финансовой информации приведена на рис. 6.6.

На каждой странице финансовой отчетности, подготовленной бухгалтером, либо на титульном листе, должны содержаться ссылки, такие как «Без проведения аудита», «Данные собраны без проведения аудиторской проверки и обзора» или «См. отчет о выполнении задания по подготовке финансовой информации».

В приложениях к МСА 930 представлен образец письма-обязательства о подготовке финансовой информации (на примере фи нансовой отчетности), а также образцы отчетов о подготовке финансовой информации (на примере финансовой отчетности, с включением и без включения параграфа, указывающего на отступление от применимых основ финансовой отчетности).

Название: Отчет о выполнении задания по подготовке финансовой информации

Адресат

Заявление о том, что задание было выполнено в соответствии с МСА,

применяемым при выполнении заданий по подготовке финансовой

информации, или в соответствии с национальными стандартами и практикой

Заявление о том, что бухгалтер не является независимым по отношению к субъекту (если это необходимо)

Описание финансовой информации с указанием на то, что она основана на информации, предоставленной руководством

Заявление о том, что руководство несет ответственность за финансовую информацию, подготовленную бухгалтером

Заявление о том, что не было проведено ни аудиторской проверки, ни обзора и что в связи с этим бухгалтер не выражает уверенности в достоверности финансовой информации

При необходимости - дополнительный параграф с указанием существенных отступлений от применяемых основ финансовой отчетности

Дата отчета

Адрес бухгалтера

Подпись бухгалтера

Рис. 6.6. Структура отчета о выполнении задания по подготовке финансовой информации.