2014-02-02

2014-02-02 589

589Современные методы калькулирования продукции

Определив цель, задание, последовательность разработки плана, необходимо выяснить, что именно влияет на уровень расходов на производстве.

Себестоимость продукции является комплексным показателем, в котором отображено большое количество факторов, которые влияют на уровень себестоимости. Все факторы могут быть разделены на внешних, то есть те, которые находятся вне предприятия и внутреннего порядка.

К внешним относятся:

· изменение цен на материалы, полуфабрикаты, инструмент, горючее, энергию, которые предприятие получает от посторонних предприятий;

· изменение установленных размеров минимальной заработной платы, а также разного рода обязательных взносов, отчислений и начислений на заработную плату (например, социальное страхование);

· изменение тарифов на перевозку грузов;

· другие.

Основными внутренними факторами является:

· повышение производительности труда;

· снижение трудоемкости продукции;

· снижение материалоемкости продукции;

· ликвидация потерь от нехватки;

· другие.

Планирование сметы затрат на производство осуществляется 2-мя методами:

§ бюджетным

§ калькуляционным.

Суть бюджетного метода заключается в том, что при разработке проекта плана смета составляется на основе других разделов плана без рассмотрения затрат по цехам.

Суть калькуляционного метода заключается в том, что смета затрат составляется после планирования калькуляций себестоимости отдельных видов продукции путём суммирования содержащихся в них затрат по элементам и исключением внутризаводского оборота.

Исследовав влияние технико-экономических факторов на уровень расходов на производство, перейдем к методике планирования себестоимости реализованной продукции, калькуляции производственной себестоимости.

Себестоимость реализованной продукции (работ, услуг) состоит из:

· производственной себестоимости продукции (работ, услуг), которая будет реализована на протяжении отчетного периода,

· нераспределенных постоянных общепроизводственных расходов,

· сверхнормативных производственных расходов.

К производственной себестоимости продукции (работ, услуг) включаются:

· прямые материальные расходы;(Материалы за вычетом стоимости возвратных отходов)

· прямые расходы на оплату труда(Расходы на оплату труда с отчислениями

· другие прямые затраты;

· общепроизводственные расходы (Амортизация основных фондов)

Обратите внимание на то, что рассматриваем состав статей калькуляции только производственной себестоимости без учета непрямых административных расходов, расходов на сбыт и других операционных расходов

Таблица 10.1

Состав статей калькуляции производственной себестоимости продукции (работ, услуг)

| № з/п | Статья | Состав статьи |

| Прямые материальные расходы | Стоимость сырья и основных материалов, которые образуют основу производимой продукции, покупательных полуфабрикатов и комплектующих изделий, вспомогательных и других материалов, которые могут быть непосредственно отнесены к конкретному объекту расходов. | |

| Прямые расходы на оплату труда | Заработная плата и другие выплаты рабочим, занятым в производстве продукции, выполнении работ или предоставлении услуг, которые могут быть непосредственно отнесены к конкретному объекту расходов | |

| Другие прямые затраты | Включаются все другие производственные расходы, которые могут быть непосредственно отнесены к конкретному объекту расходов, в частности отчисление на социальные мероприятия, плата за аренду земельных и имущественных паев, амортизации, расходы от нехватки, которые составляют стоимость окончательно забракованной продукции (изделий, полуфабрикатов) и тому подобное | |

| Общепроизводственные затраты | . 1. Расходы на управление производством (оплата труда аппарата управления цехами, участками и тому подобное). 2. Амортизация основных средств общепроизводственного (цехового, участкового, линейного) назначения. 3. Расходы на содержание, эксплуатацию и ремонт основных средств. 4. Расходы на отопление, освещение, водоснабжение, водоотвод и другое содержание производственных помещений. 5. Расходы на охрану труда, технику безопасности и охрану окружающей естественной среды. 6. Другие расходы. |

.

Общепроизводственные затраты разделяются на постоянных и переменные.

К постоянным относятся расходы на обслуживание и управление производством, которые остаются неизменными (или почти неизменными) при изменении объема деятельности. Постоянные производственные накладные расходы распределяются на каждый объект расходов с использованием базы деления (часов труда, заработной платы, объема деятельности, прямых расходов и тому подобное) при нормальной мощности. Нераспределенные постоянные общепроизводственны расходы включаются в состав себестоимости реализованной продукции (работ, услуг) в период их возникновения.

К переменны м общепроизводственным расходам относятся расходы на обслуживание и управление производством (цехов, участков), которые изменяются прямо (или почти прямо) пропорционально изменению объема деятельности. Переменные загальновиробничи затраты распределятся на каждый объект расходов с использованием баз деления (часов труда, заработной платы, объема деятельности, прямых расходов и тому подобное), входя из фактической мощности отчетного периода.

Перечень и состав переменных и постоянных производственных расходов определяет предприятие.

Себестоимость готовой продукции формируется по формуле:

Остаток незавершенного производства на конец периода определяют:

где НПк — незавершенное производство продукции на конец отчетного периода; НПп — незавершенное производство продукции на начало отчетного периода; З — затраты на ипроизводство продукции в отчетном периоде; СП — себестоимость произведенной продукции.

Пример расчета реализованной продукции представлен в табл. 10.2.

Таблиця 10.2

РОЗРАХУНОК СОБІВАРТОСТІ РЕАЛІЗОВАНОЇ ПРОДУКЦІЇ

| Показники | Звітний період, грн |

| Собівартість реалізованої продукції: · залишок готової продукції на 01.01. Собівартість виробленої за звітний період продукції: · незавершене виробництво на 01.01; · прямі матеріальні витрати; · прямі витрати на оплату праці; · інші прямі витрати; · виробничі накладні витрати; · незавершене виробництво на 31.12. Усього собівартість готової продукції, виготовленої за звітний період (60 + 120 + 60 + 20 – 50). Залишок готової продукції на 31.12 звітного року. Собівартість реалізованої продукції (100 + 210 – 160) | 100 60 120 60 — 20 50 210 160 150 |

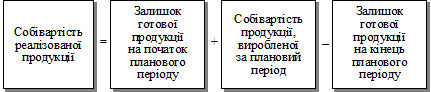

Поняв методику расчета себестоимости готовой продукции перейдем к определению себестоимости реализованной продукции.

Себестоимость реализованной продукции определяется на основании такого уравнения

Расходы, связанные с операционной деятельностью, которые не включаются в себестоимость реализованной продукции (товаров, работ, услуг), разделяются на административные расходы, расходы на сбыт и другие операционные затраты.

Полная себестоимость равна сумме производственной себестоимости и коммерческих расходов