2014-02-02

2014-02-02 953

953Обобщающими финансовыми показателями деятельности предприятия является валовая и чистая прибыль.

Прибыль – основной источник финансовых ресурсов предприятия, связанный с получением валового дохода.

Процедура расчета валовой и чистого прибыли в плановом периоде содержит определение таких составляющих:

- чистого дохода (выручки) от реализации продукции, услуг;

- валовой прибыли;

- финансового результата от операционной деятельности к налогообложению;

- прибыли (убытку) от обычной деятельности;

- чистой прибыли (убытку) в плановом периоде.

При планировании прибыли учитываются внешние и внутренние условия деятельности предприятия.

Планирование прибыли осуществляется различными методами:

1.Метод прямого счёта

3. Пофакторный (прирост прибыли).

4.Метод - Анализ «Затраты-объем-прибыль»

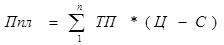

1. Метод прямого счёта:

где ТП - в натуральном выражении.

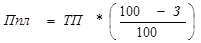

2. Аналитический:

где З – затраты на 1 грн. ТП, коп.

3. Пофакторный

1. Фактор – прирост прибыли за счёт увеличения объёмов производства

∆П = (ТП · а/ 100)· (100 -З) / 100,

где а - % роста ТП.

З – Затраты на 1 грн. товарной продукции

2. Прирост прибыли за счёт роста производительности труда:

∆П = (ЗЗбП б - З ЗП б · ПЗП : Пвыр.) · ТП (грн)

где ЗЗП б – затраты на ЗП в базовом периоде на 1 грн. ТП

ПЗП – темпы роста ЗП в плановом периоде

Пвыр. – темпы роста выработки в плановом периоде по сравнению с базисом.

3. Прирост прибыли за счёт снижения норм расхода материальных затрат:

∆П = (Зм.б. – Зм.б. · Нр: 100) · ТП (грн.)

где Зм.б. – затраты материальные в базовом периоде.

Нр – норма расхода материальных ресурсов в плане по сравнению с базой, %.

4.Прирост прибыли за счёт повышения качества продукции (за счёт коэффициента сортности).

∆П = ТП · (Кк.п. – Кк.б.)

где Кк. – коэффициент качества:

Кк. = (α1 · Уц1 + α2 · Уц2): 100

а – удельный вес продукции по сортам.

Уц – соотношение цен между продукцией I и II сорта.

5. Прирост прибыли за счёт изменения структуры выпуска:

∆П = ТП (Кр.п – Кр.б)

Кр = αі · Ур.і: 100

где Кр – коэффициент рентабельности;

αі – удельный вес изделия.

Уі – уровень рентабельности продукции.

6.Прирост прибыли за счёт повышения эффективности использования основных фондов:

∆П = ТП · (Аб – Аб · Па: Пф.о.)

где А – амортизационные отчисления в себестоимости продукции,

Па – темпы роста амортизационных отчислений в плановом периоде по сравнению с базовым.

Пф.о. – темпы роста фондоотдачи в плановом периоде по сравнению с базовым.

Общий прирост прибыли в плановом периоде равен сумме прироста по всем факторам.

∑∆ П пл. = ∆П 1 + ∆П 2 + …+∆П 6

Ппл. = Пб. + ∆Ппл.

4.Метод - Анализ «Затраты-объем-прибыль» позволяет:

а) определять объемы производства и реализации продукции с точки зрения их безубыточности;

б) принимать решение относительно целевых размеров прибыли;

в) определять предельный объем производства продукции, последующее увеличение которого уменьшает прибыль, потому что начинается снижение предельной прибыли.

Во-первых, необходимо определить такой минимальный объем продажи продукции, начиная с которого предприятие не имеет убытков. При этом расходы предприятия равняются его доходам, то есть:

(11.4)

(11.4)

где Опр - объем продажи, шт.;

Ц - оптовая цена продажи, грн;

Спост - величина постоянных (фиксированных) расходов, грн;

V - величина переменных расходов на единицу продукции, грн.

Тогда:

(11.5)

(11.5)

где Окр - точка безубыточности, то есть такой объем продажи, начиная с которого цена продажи товара превышает расходы на его производство и реализацию.

Следовательно, для определения плановой величины объема производства и продажи, которая отвечает состоянию безубыточности предприятия, необходимо знать три величины:

- оптовую цену продажи товара;

- объем постоянных (фиксированных) расходов, то есть таких расходов, величина которых в коротком периоде времени не связана с объемом производства и реализации и их изменениями. Это расходы на оборудование, его содержание и эксплуатацию, амортизационные отчисления, административные расходы, расходы на аренду, рекламу, социальное страхование, научные исследования, разработки и ин.;

- объем переменных расходов, то есть таких расходов, которые изменяют свою величину в связи с изменением объема производства и реализации продукции. Если объем уменьшается - переменные расходы уменьшаются и наоборот. К переменным расходам относятся расходы на сырье и материалы, заработную плату основного производственного персонала, электроэнергию, транспортировку и другие.

Графически точка безубыточности определяется в точке пересечения линий валового дохода и валовых расходов (рис. 11.1).

Рис. 11.1. Определение точки безубыточности предприятия

Логика анализа безубыточности может использоваться и для определения объема производства и реализации продукции, необходимого для получения целевой величины прибыли.

Предельный объем наращивания производства продукции необходимо определять для того, чтобы предотвратить увеличение расходов и уменьшение прибыли на каждую дополнительную единицу продукции, которая производится, и, как следствие, уменьшения валовой прибыли от реализации большего объема продукции. Это происходит тогда, когда разница между предельным доходом (МR) и предельными расходами (МС) равняется нулю.

МR - МС = 0.