2014-02-02

2014-02-02 1072

10721. Цель, задание и последовательность разработки плана себестоимости продукции.

2. Современные методы калькулирования продукции.

3. Планирование затрат производственной себестоимости.

4. Планирование себестоимости единицы продукции.

Целью разработки плана из себестоимости продукции является определение плановых, экономически обоснованных общих расходов на производство запланированных объемов продукции.

Планирование расходов - это определение целей предприятия и его подразделов в форме постановки производственных заданий и выбора средств для их выполнения. Планы конкретизируют в сметах, которые отображают расходы в денежной форме. Следовательно, планирование расходов заключается в выявлении состава расходов и их количественной оценки.

Все расходы предприятия во время планирования разделят на одновременные и текущие.

Одновременные расходы осуществляют в форме инвестиций и разных инновационных мероприятий, связанных с расширением производства, заменой основных фондов, реконструкцией и тому подобное.

Текущие расходы, связанные с производством и реализацией продукции, работ, услуг, также приобретают формы расходов. Кроме них предприятие платит налоги, отчисления, штрафы, пене, тратит средства на социальные потребности членов трудового коллектива.

Сумма отмеченных расходов, выраженная в денежной форме за определенный период времени, создает расходы предприятия.

На этапе текущего планирования в условиях рыночной экономики объем допустимых расходов на единицу продукции диктует рыночная цена, основой которой являются расходы предприятий конкурентов, которые изготовляют аналогичную продукцию.

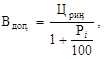

Допустимые расходы предприятия на производство и реализацию и-го изделия  рассчитывают по формулой (10.1)

рассчитывают по формулой (10.1)

(10.1)

(10.1)

где  - рыночная цена и-го изделия;

- рыночная цена и-го изделия;  - рентабельность и-го изделия в процентах, рассчитанная как отношение прибыли к себестоимости.

- рентабельность и-го изделия в процентах, рассчитанная как отношение прибыли к себестоимости.

Составляющей расходов предприятия является себестоимость продукции.

Себестоимость продукции - это выраженные в денежной форме затраты на потребляемые во время изготовления продукции средства производства, оплату труда рабочих, услуги других предприятий, затраты на реализации продукции, а также расходы на управление и обслуживание производства.

В процессе планирования себестоимости решается ряд заданий, среди которых основными является:

· расчет стоимости необходимых ресурсов;

· вычисление себестоимости производства каждого вида продукции и ее рентабельности. Это является критерием нижнего уровня цены и условием формирования производственной программы;

· определение общей величины расходов на производство запланированных объемов изделий.

Выходными данными планирования расходов является:

· плановые объемы производства продукции в натуральном и стоимостном выражениях;

· нормы расходов материальных ресурсов для производства продукции и расчет потребности в ресурсах в натуральном выражении;

· цены на материально-технические ресурсы, необходимые для производства и цены на услуги производственного характера посторонних организаций;

· нормы затрат труда, расчеты численности и профессионального состава рабочих, условия оплаты их труда, которые определяются контрактом и коллективными соглашениями;

· экономические нормативы: нормы амортизационных отчислений, отчислений на социальные мероприятия, налогов, обязательных платежей, предусмотренных законодательством;

· планы организационно технических мероприятий, экономии материальных ресурсов, улучшения использования труда.

План себестоимости продукции разрабатывается в такой последовательности:

· складывается смета расходов и калькулируется себестоимость продукции и услуг цехов производственной инфраструктуры;

· складываются сметы: расходов, связанных с подготовкой и освоением производства продукции, возмещения сноса специального инструмента и пристроил специального назначения; общепроизводственных расходов за цехами основного производства со следующим обобщением их по предприятию; административных расходов; расходов на сбыт и других операционных расходов;

· калькулируется себестоимость единицы продукции за видами;

· рассчитывается себестоимость всей товарной продукции и продукции, которая реализуется;

· складывается сведенная смета расходов операционной деятельности.

Разработке плана себестоимости на предприятии предшествует всесторонний анализ его производственно-хозяйственной деятельности за предыдущий период. Особенное внимание обращается на: сверхнормативные расходы сырья и материалов, топлива, энергии, доплаты рабочим за отклонение от нормативных условий труда; расходы от простоя машин и агрегатов, аварий, нехватки; изменения расходов относительно снабжения комплектующих изделий, нарушения технологии. На этом основании обосновываются внутрипроизводственные резервы и разрабатываются организационно технические мероприятия повышения экономической эффективности производства.

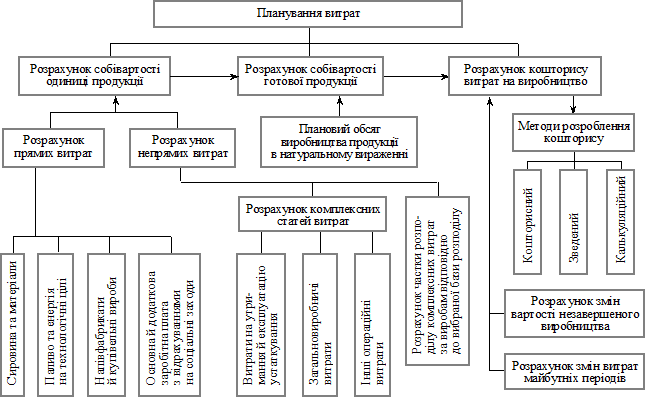

Ориентировочная схема процедуры расчета расходов предприятия приведена на рис. 10.1.

Рис. 10.1. Ориентировочная схема процедуры планирования расходов предприятия

Результаты плановых расчетов выражаются показателями абсолютной величины, относительного уровня и динамики расходов, которые вычисляются для единицы или к общему объему выпуска определенного вида продукции и продукции, которая реализуется.

Показателем относительного уровня расходов разнородной продукции являются расходы на одну гривню товарной продукции. Рассчитывается он делением общей суммы расходов на объем продукции в стоимостном выражении.