2014-02-02

2014-02-02 629

629Калькуляция – расчёт себестоимости единицы и всего выпуска продукции конкретного вида или услуг промышленного характера.

Плановые калькуляции составляются на все запланированные виды продукции, полуфабрикаты и услуги в последовательности технологического процесса. При большой номенклатуре продукции калькуляции составляются на группы однородных изделий.

При планировании калькуляции учитываются:

§ План производства

§ Внедрение новой техники и технологий

§ Прогрессивные, технически обоснованные нормы расхода сырья, ПФ, топлива, энергии.

§ Прогрессивные нормы трудовых затрат с отражением предусмотренных в плане мероприятий по росту ПТ.

§ Улучшение использования средств труда

§ Повышение качества продукции.

Материальные затраты корректируются по формуле:

Зм.пл. = Зм.баз. · (1±∆ Нр пл.), где

±∆ Нр пл. –изменение норм расхода в плановом периоде

Расходы по переделу планируются по следующей формуле:

Зпл. = Зб. · N / Кр + Зб · (1 – N) ± ∆ З

Зб – затраты базовой калькуляции по каждой статье;

N – доля постоянных расходов;

Кр – коэффициент роста объёмов производства;

± ∆З –изменения по данному показателю.

± D З = (дополнительные («+») затраты или снижение затрат («-») в план. периоде) / (плановый годовой объем производства).

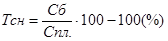

Темпы снижения себестоимости в плановом периоде определяются по формуле:

где Сб, Спл – себестоимость отчетного и планового периода.

Планирование затрат на 1 грн товарной продукции

Затраты на 1 грн товарной продукции (З1 грн. ТП) в плане корректируются с учётом изменения объёма производства товарной продукции и её себестоимости и определяются по формуле:

где СТПпл – себестоимость всей товарной продукции в плановом периоде, грн.

ЦТП пл – стоимость товарной продукции в действующих оптовых ценах а плановом периоде, грн.

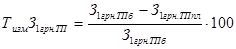

Снижение затрат на 1 грн. товарной продукции (Тизм. З1 грн.ТП) в планируемом периоде определяется по формуле:

Тема 11. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ

- Содержание и задание финансового плана;

- Планирование прибыли;

- Планирование рентабельности.

1.Содержание и задание финансового плана;

Финансирование - это привлечение необходимых средств для покрытия потребности предприятия в основном и оборотном капитале.

Источники финансирования разделяются на собственные и привлеченные.

К привлеченным средствам принадлежат:

- банковские кредиты;

- ссуды других предприятий;

- средства от выпуска векселей и других долговых обязательств;

- средства от эмиссии и реализации ценных бумаг, которые принадлежат предприятию;

- иностранные инвестиции.

Прибыль предприятия также принадлежит к финансовым источникам. Особенное значение имеют нераспределенные прибыли. Способность расширять деловые операции с помощью нераспределенных прибылей являются признаком платежеспособности предприятия в том понимании, что возможность постоянно использовать эти средства указывает на его финансовую самодостаточность.

На предприятиях необходимо составлять финансовые планы, чтобы оценивать текущие и будущие финансовые потребности (уплаты по финансовым обязательствам, погашение и уплата процентов за ссуды, оплаты счетов поставщиков, арендной платы и платы за коммунальные услуги и тому подобное).

Цель составления финансового плана заключается в согласовании доходов и расходов. При превышении доходов над расходами сумма превышения направляется в резервный фонд. Если расходы превышают доходы, определяется сумма финансовых ресурсов, которой недостает. Дополнительные финансовые средства можно получить за счет кредитов, ссуд, выпуска ценных бумаг и тому подобное.

Финансовое планирование - это определение объема финансовых ресурсов, необходимых для производственно-хозяйственной деятельности предприятия, а также источников их поступления.

Основными заданиями финансового планирования является:

- обеспечение производственной и инвестиционной деятельности необходимыми финансовыми ресурсами;

- определение направлений эффективного вложения капитала, оценка рациональности его использования;

- выявление и мобилизация резервов увеличения прибыли за счет улучшения использования материальных, трудовых и денежных ресурсов.

В условиях самостоятельности предприятий в планировании своей деятельности они могут составлять финансовый план в любой произвольной форме, где всегда должен быть разработан баланс доходов и расходов предприятия по всем видам деятельности (Операционной, инвестиционной и финансовой)

Операционная деятельность - это основная деятельность предприятия, связанная с производством и реализацией продукции. В процессе планирования определяется: доход от реализации продукции и другой операционный доход (например, реализация других оборотных активов и др.).

Инвестиционная деятельност ь - приобретение и реализация тех необоротных активов, а также финансовых инвестиций, которые не являются составляющими эквивалентов денежных средств.

Финансовая деятельность - деятельность, которая приводит к изменениям размера и состава собственного и ссудного капитала предприятия.

Определяется финансовый результат от операционной, обычной, чрезвычайной деятельности и чистая прибыль в плановом периоде.

Обычная деятельность - любая деятельность предприятия, а также операции, которые обеспечивают ее производство и реализацию продукции, услуг и др.

Чрезвычайная деятельность - операции или события, которые отличаются от обычных и не происходят часто или регулярно (стихийное бедствие, аварии, пожары и др.).

Выполнение финансового плана осуществляется в процессе производственно-хозяйственной деятельности, обеспечивая стабильную платежеспособность предприятия путем оперативного финансового планирования, которое включает разработку и выполнение таких оперативных планов:

- оперативного финансового плана (баланс поступлений и расходов средств, составляют на год с разбивкой по месяцам (табл. 11.1));

- платежного календаря (отображается весь денежный оборот предприятия, основная часть которого проходит через расчетный, валютный, ссудный и другие счета предприятия в банке. Составляют на квартал с разбивкой по месяцам или на месяц с разбивкой по декадам. Он дает возможность наблюдать по состоянию оборотных средств и указывает на необходимость использования ссудных и привлеченных средств в плановом периоде).

- кредитного плана;

- кассового плана(обеспеченность наличностью характеризует состояние финансовых отношений между предприятием и трудовым коллективом).

Потребность в основном капитале определяется при создании, расширении предприятия, а также в случае дополнительных капиталовложений. Расчет потребности в капитале выполняется после того, как определена эффективность запланированных инвестиций. Потребность определяется путем составления цен покупаемых элементов основного капитала (земли, строительных и монтажных работ, машин и оборудования и др.).

В процессе финансового планирования необходимо также определить источники финансирования капитальных вложений. В соответствии с действующим законодательством могут использоваться такие источники:

- собственные финансовые ресурсы;

- привлечены финансовые ресурсы;

- средства, полученные от продажи ценных бумаг, взносы членов трудовых коллективов;

- средства государственного бюджета и местных бюджетов;

- средства иностранных инвесторов.

Собственные финансовые ресурсы включают: взносы основателей предприятия, амортизационные отчисления, прибыль, которая остается в распоряжении предприятия, резервы, которые формируются в процессе хозяйственной деятельности.

Потребность в оборотном капитале возникает под воздействием многих факторов, таких как условия реализации продукции и закупки материалов, полуфабрикатов, формы расчетов за материальные ценности, длительность производственного цикла, срок нахождения материалов и товаров в запасе и др.

Потребность в оборотных средствах является одним из объектов финансового планирования.

На практике используются два метода определения потребности: прямой и экономический. Экономический метод расчета применяется на действующих предприятиях, на уровне отраслевых министерств, объединений в процессе перспективного планирования или прогнозирования.

Метод прямого расчета применяется на новых предприятиях, а также на действующих тогда, когда необходимо проанализировать состояние оборотных средств с целью выявления неликвидных, избыточных производственных запасов, причин нагромождения готовой продукции на составах, и тому подобное.

Метод оборотности денег применяется для определения минимальной суммы денег, которые нужны предприятию для производственно-хозяйственной деятельности в плановом году. Расчет ведется в такой последовательности:

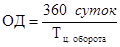

1. Определяется оборотность денег за формулой:

(11.1)

(11.1)

где ОД - оборотность денег, количество оборотов за год;

Тц. обороту - цикл оборота денег, количество дней между покупкой сырья, материалов и поступлением выручки от продажи готовой продукции.

2. Определяется минимальная необходимая сумма денег за формулой:

(11.2)

(11.2)

где Дmin - минимальная сумма денег, тыс. грн.

Вр - годовые расходы на покупку материалов, заработную плату, дивиденды, (%), и др., тыс. грн.

Этот метод применяется тогда, когда денежные поступления и расходы стойкие, равномерные.

Источниками формирования оборотных средств могут быть собственные и привлечены средства. Минимальная потребность предприятия в оборотных средствах покрывается за счет таких собственных источников: уставный капитал (фонд), прибыль, которая остается в распоряжении предприятия, поступление от эмиссии ценных бумаг и т.п.