2014-02-02

2014-02-02 3082

3082застосовують на підприємствах серійного й одиничного типу виробництва. Це менш точний метод, розрахунок прибутку ведеться по підприємству в цілому від випуску, реалізації всієї продукції. Передбачається використання даних про виробничі витрати, реалізацію продукції за попередній період, а також очікува-ну зміну, що прогнозується в наступному періоді.

Економічний (аналітичний) метод використовують на підприємствах рі-зних типів виробництва. Цей метод дає змогу визначити не лише загальну суму прибутку, а й вплив на неї зміни окремих чинників: обсягу виробництва й реа-

лізації продукції, її собівартості, рівня оптових цін і рентабельності продукції, асортименту та якості продукції.

Розрахунок прибутку цим методом здійснюють окремо за порівняною (що вироблялася в попередньому році) і непорівняною (новою) продукцією.

Планування прибутку за порівняною продукцією здійснюють у такій пос-лідовності:

• визначають базовий рівень рентабельности стосовно собівартості реалі-зованої продукції звітного року: наприклад, прибуток становив 5000 грн, собіва-ртість продукції - 20 000 грн, рентабельність дорівнює 25 % (5000: 20 000 х100 %);

• розраховують прибуток від реалізації планового обсягу порівняної продукції (за її собівартістю) за базового рівня рентабельності: наприклад, собі-вартість реалізованої продукції у плановому році становитиме 22 000 грн, прибуток - 5500 грн (22 000 х25: 100 %);

• визначають збільшення прибутку в плановому році за рахунок знижен-ня собівартості на 2 % в результаті впровадження організаційно-технічних за-ходів; отже, собівартість продукції дорівнюватиме 21 560 грн (22 000 - 440), а плановий прибуток - 5940 грн (5500 + 440).

Прибуток від випуску (реалізації) непорівняної продукції обчислюють методом прямого розрахунку або з використанням показника середньої рентабельности продукції на підприємстві.

Такими методами можна визначити плановий операційний прибуток.

Потім обчислюють плановий прибуток від звичайної діяльності, при цьо-му враховують доходи й витрати від інвестиційної та фінансової діяльності.

Прибуток від звичайної діяльності, який отримає підприємство у плановому періоді, підлягає розподілу. У розподілі прибутку можна виокремити два етапи:

1) розподіл прибутку; на цьому етапі учасниками розподілу є держава й підприємство, пропорції розподілу складаються під впливом таких чинників; об’єктів і ставок оподаткування, порядку надання податкових пільг;

2) розподіл і використання прибутку, що залишився в розпорядженні під-приємств після здійснення платежів до бюджету, тобто чистого прибутку; на цьому етапі можуть створюватися за рахунок прибутку цільові фонди: резерв-ний, розвитку й удосконалення виробництва, соціальних потреб, заохочення; кошти цих фондів використовують для фінансування відповідних витрат.

Важливе значения в розподілі чистого прибутку мае досягнення оптимального співвідношення фондів нагромадження та споживання.

Нині використання чистого прибутку (напрям і пропорції) визначається са-мостійно кожним підприємством. їхню величину можна встановити на підставі розрахунків використання прибутку на фінансування певних витрат чи заходів. В останні роки відбулися негативні зміни у структурі використання прибутку: у різ-них галузях економіки зменшилася частка прибутку, спрямована на виробничий розвиток, на утворення резервного (страхового) фонду, тобто у фонд нагромадження, що негативно позначиться на організаційно-технічному розвитку підпри-ємств різних галузей у майбутньому.

Розміри чистого прибутку, фондів нагромадження й споживання, які утворюються на підприємствах, залежать від фінансового результату від опера-ційної, інвестиційної та фінансової діяльності, розміру податку на прибуток і витрат від надзвичайної діяльності. У свою чергу, фінансовий результат, тобто прибуток (збиток), залежить від умов прибутковості, головними з яких є:

• ринкові ціни на продукцію й послуги підприємства, які складаються залежно від попиту й пропозицій;

• обсяг виробництва й реалізації продукції;

• витрати на виробництво продукції.

Аналіз «витрати - обсяг – прибуток» є досить універсальним методом фі-нансового планування. Він дає можливість:

1) визначати обсяги виробництва й реалізації продукції з погляду їхньої беззбитковості;

2) приймати рішення щодо цільових розмірів прибутку;

3) визначати граничний обсяг виробництва продукції, подальше збіль-шення якого зменшує прибуток, тому що починається зниження граничного прибутку.

Розглянемо кожен із зазначених пунктів.

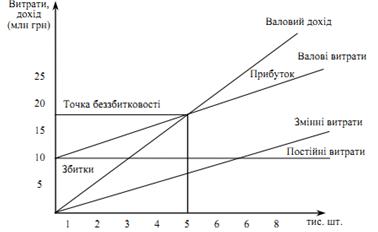

1. Суть методу - у знаходженні точки беззбитковості, яка означає мініма-льний обсяг продажу продукції, починаючи з якого підприємство не має збит-ків. При цьому витрати підприємства дорівнюють його доходам, що можна по-казати формулою

Опр ⋅ Ц = Спост + V ⋅ Опр, (11.3)

де Опр - обсяг продажу, шт.; Ц - оптова ціна продажу, грн; Спост - величина постійних (фіксованих) витрат, грн;

V - величина змінних витрат на одиницю продукції, грн.

Тоді Окр = Спост / (Ц – V), (11.4)

де Окр - точка беззбитковості, тобто такий обсяг продажу, починаючи з якого ціна продажу товару перевищує витрати на його виробництво й реалізацію.

Отже, для визначення планової величини обсягу виробництва та продажу, що відповідає беззбитковому стану підприємства, необхідно знати три величини:

1) оптову ціну продажу товару;

2) обсяг постійних (фіксованих) витрат, тобто таких витрат, величина яких у короткому періоді часу не пов’язана з обсягом виробництва й реалізації та їхніми змінами. Це витрати на устаткування, його утримання й експлуатацію, амортизаційні відрахування, адміністративні витрати, витрати на оренду, рекламу, соціальне страхування, наукові дослідження, розробки тощо;

3) обсяг змінних витрат, тобто таких витрат, які змінюють свою величину у зв’язку зі зміною обсягу виробництва й реалізації продукції. Якщо обсяг зме-ншується, змінні витрати скорочуються, і навпаки. До змінних витрат належать витрати на сировину й матеріали, заробітну плату основного виробничого персоналу, електроенергію, транспортування і т. ін.

Приклад. Визначити планову точку беззбитковості за такими даними:

• ціна виробу - 3 тис. грн;

• постійні витрати - 10 млн грн;

• змінні витрати - 1 тис. грн на один виріб.

Розв’язок. Окр = 10 000: (3 – 1) = 10 000: 2 = 5000 шт. Підприємство повинно випустити й продати 5000 шт. виробів, щоб не мати збитків і покрити ва-лові витрати.

1. Графічно точку беззбитковості визначають у точці перетину ліній валового доходу й валових витрат (рис. 11.1).

Рис. 11.1 - Визначення точки беззбитковості підприємства

Точку беззбитковості можна розрахувати і в грошових одиницях - грив-нях. Тоді формула точки беззбитковості буде такою:

Окр = Спост / (1 - V / Ц). (11.5)

У наведеному прикладі Окр = 10 000: (1 — 1: 3) = 14 925 (близько 15 000 тис. грн). Тобто підприємству необхідно продати продукції на суму 15 млн грн, щоб покрити свої витрати.

2. Логіку аналізу беззбитковості можна використати і для визначення об-сягу виробництва та реалізації продукції, необхідного для отримання цільової величины прибутку. Наприклад, підприємство планує збільшити розміри прибу-тку до 30 млн грн. Тоді кількість виробів, які необхідно реалізувати, щоб одер-жати плановий розмір прибутку, дорівнюватиме 20 тис. шт. Необхідну кількість виробів розраховують за такою формулою:

Окр = (Спост + Пр) / (Ц - V), (11.6)

де Пр - прибуток до оподаткування, тис. грн.

Розе ’язок. Окр = (10 000 + 30 000): (3 - 1) = 20 000 (шт.).

Отже, виробництво та реалізація 20 000 шт. виробів збільшать прибуток підприємства до 30 млн грн.

Вплив зміни виручки від реалізації продукції на зміну прибутку можна розрахувати за формулою:

(11.7)

(11.7)

де ∆Пр - зміна (збільшення, зниження) прибутку;

ΔРП - зміна (збільшення, зниження) виручки від реалізації продукції;

М - маржинальний прибуток (різниця між виручкою від продажу та змінних витрат на обсяг продукції), тис. грн.

Використовуючи маржинальний прибуток, можна обчислити показник "запас надійності", який розраховують за такою формулою:

(11.8)

(11.8)

Коефіцієнт "запасу надійності" (Зн) кореспондується з показником "кое-фіцієнт беззбиткості" (К б), який визначають так:

. (11.9)

. (11.9)

Якщо К б = 1 - підприємство беззбиткове, Зн = 0;

К б > 1 - підприємство збиткове, Зн < 0;

К б < 1 - підприємство прибуткове, Зн > 0.

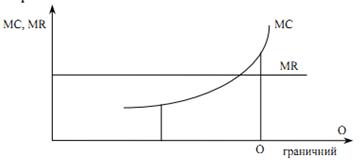

3. Граничний обсяг нарощування виробництва продукції необхідно ви-значати для того, щоб запобігти збільшенню витрат та зменшенню прибутку на кожну додаткову одиницю продукції, що виробляється, і, як наслідок, змен-шенню валового прибутку від реалізації більшого обсягу продукції. Це відбува-ється тоді, коли різниця між граничним доходом (МR) та граничними витрата-ми (МС) дорівнює нулю. МR – МС = 0.

Наприклад, за незмінної ціни та граничного доходу на кожну додаткову одиницю продукції граничні витрати змінюються, як показано на рис. 11.2, гра-ничний обсяг виробництва визначається в точці перетину ліній граничного доходу та граничних витрат.

| Рис. 11.2 - Визначення граничного обсягу виробництва |

Нарощування обсягу виробництва продукції ефективне до О граничного. Далі збільшувати виробництво продукції підприємству невигідно, тому що зменшується валовий прибуток. Підприємству необхідно запровадити відповід-ні зміни в технології виробництва або в конструкції, якості продукції тощо.

Абсолютна сума балансового прибутку, отримана підприємством, є важли-вим показником його прибутковості. На основі прибутку встановлюють рівень ефективності господарювання. При цьому використовують показник рентабель-ності, який визначають як співвідношення прибутку з авансованою вартістю (авансовим капіталом) або поточними витратами. Залежно від того, з яким показ-ником зіставляють прибуток, визначають відповідну рентабельність. Наведемо приклади розрахунку деяких видів рентабельності:

• рентабельність власного капіталу визначає прибутковість підприємства, в яке

вкладено власний капітал, і розраховується так:

• рентабельність продукції:

• рентабельність і-го виду продукції:

• рентабельність продажу продукції або обороту:

Зміна рівня того чи іншого показника рентабельності залежить від транс-формації економічних та організаційно-технічних факторів виробництва та реа-лізації продукції (робіт і послуг). Тому в процесі аналізу стану рентабельності підприємства необхідно визначити, які фактори більше впливали на підвищен-ня чи зниження рівня рентабельності та розробити відповідні заходи щодо під-вищення ефективності діяльності підприємства.

Якщо прибутковість підприємства знижується, то зменшується ціна акцій та співвідношення прибутку на акцію (ПНА) та її ціни. Для інвесторів, акціоне-рів показники прибутковості підприємства є дуже важливими. Чистий прибуток використовують у розрахунках ряду показників акціонерного капіталу:

Більш об’єктивну оцінку ефективності діяльності підприємства можна отримати за допомогою комплексу, системи показників, що всебічно характе-ризують фінансове становище підприємства. Це показники оцінки майнового стану, фінансової стійкості та стабільності підприємства, ліквідності та плато-спроможності, прибутковості, рентабельності тощо.