2014-02-02

2014-02-02 1776

1776Страхование гражданской ответственности оценщиков

Независимость оценщика

Оценка объекта оценки не может проводиться оценщиком, если он является учредителем, собственником, акционером или должностным лицом юридического лица либо заказчиком или физическим лицом, имеющим имущественный интерес в объекте оценки, или состоит с указанными лицами в близком родстве или свойстве.

Проведение оценки объекта оценки не допускается, если:

в отношении объекта оценки оценщик имеет вещные или обязательственные права вне договора;

оценщик является учредителем, собственником, акционером, кредитором, страховщиком юридического лица либо юридическое лицо является учредителем, акционером, кредитором, страховщиком оценочной фирмы.

Не допускается вмешательство заказчика либо иных заинтересованных лиц в деятельность оценщика, если это может негативно повлиять на достоверность результата проведения оценки объекта оценки, в том числе ограничение круга вопросов, подлежащих выяснению или определению при проведении оценки объекта оценки.

Размер оплаты оценщику за проведение оценки объекта оценки не может зависеть от итоговой величины стоимости объекта оценки.

Страхование гражданской ответственности оценщиков является условием, обеспечивающим защиту прав потребителей услуг оценщиков, и осуществляется в соответствии с законодательством Российской Федерации.

Страховым случаем является причинение убытков третьим лицам в связи с осуществлением оценщиком своей деятельности, установленное вступившим в законную силу решением суда, арбитражного суда или третейского суда.

Оценщик не вправе заниматься оценочной деятельностью без заключения договора страхования.

Наличие страхового полиса является обязательным условием для заключения договора об оценке объекта оценки.

Страхование гражданской ответственности оценщиков может осуществляться в форме заключения договора страхования по конкретному виду оценочной деятельности (в зависимости от объекта оценки) либо по конкретному договору об оценке объекта оценки.

Организационно-правовые формы деятельности оценщиков:

- индивидуальный предприниматель;

- любая другая форма, не противоречащая ГК.

Весь процесс оценки напрямую зависит от причин ее побудивших и целей ею преследуемых. При этом один и тот же объект на одну дату обладает разной стоимостью в зависимость от целей его оценки, и стоимость определяется различными методами.

Цель оценки – расчет и обоснование рыночной стоимости предприятия.

Для оценки необходимо знать задачу, ради которой производится оценка, только тогда можно правильно выбрать нужный методический инструментарий.

Наиболее характерные случаи, когда возникает необходимость в оценке стоимости предприятия:

- продажа предприятия;

- продажа части имущества предприятия;

- реорганизация (слияние, разделение, поглощение и т. п.) и ликвидация предприятия, проводимые как по решению его собственников, так и по решению арбитражного суда при банкротстве предприятия;

- купля-продажа акций предприятия на рынке ценных бумаг;

- купля-продажа доли (вклада) в уставном капитале;

- передача предприятия в аренду для назначения арендной платы с последующим выкупом арендатором;

- осуществление инвестиционного проекта развития предприятия, когда для его обоснования необходимо знать исходную стоимость предприятия;

- получение кредита под залог имущества предприятия (ипотеки);

- страхование имущества предприятия;

- определение налоговой базы для исчисления налога на имущества;

- переоценка основных фондов.

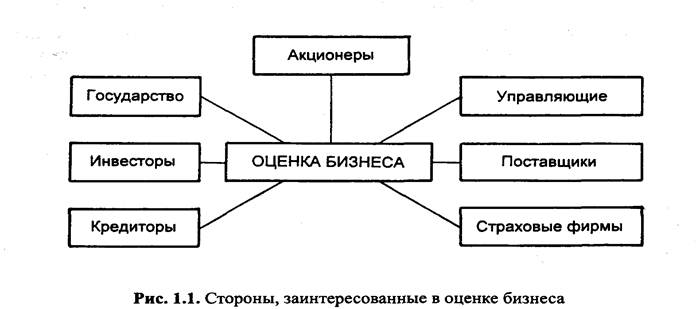

Примерная классификация существующих целей оценки бизнеса со стороны различных субъектов:

| Субъект оценки | Цели оценки |

| Предприятие как юридическое лицо | Обеспечение экономической безопасности |

| Разработка планов развития предприятия | |

| Выпуск акций | |

| Оценка эффективности менеджмента. | |

| Собственник | Выбор варианта распоряжения собственностью |

| Составление объединительных и разделительных балансов при реструктуризации | |

| Обоснование цены купли-продажи предприятия или его доли | |

| Установление размера выручки при упорядоченной ликвидации предприятия | |

| Кредитные учреждения | Проверка финансовой дееспособности заемщика |

| Определение размера ссуды, выдаваемой под залог | |

| Страховые компании | Установление размера страхового взноса |

| Определение суммы страховых выплат | |

| Фондовые биржи | Расчет конъюнктурных характеристик |

| Проверка обоснованности котировок ценных бумаг | |

| Инвесторы | Проверка целесообразности инвестиционных вложений |

| Определения допустимой цены покупки предприятия с целью включения его в инвестпроект | |

| Государственные органы | Подготовка предприятия к приватизации |

| Определение облагаемой базы для различных видов налогов | |

| Установление выручки от принудительной ликвидации через процедуру банкротства | |

| Оценка для судебных целей |

Как правило, цель оценки состоит в определении какой-либо оценочной стоимости, что необходимо клиенту для принятия решения. В проведении оценочных работ заинтересованы различные стороны: с государственных структур до частных лиц; в оценке бизнеса могут быть заинтересованы контрольно-ревизионные органы, управленческие структуры, кредитные организации, страховые компании, налоговые фирмы и другие организации, частные владельцы бизнеса, инвесторы и т.п.

Стороны, заинтересованные в проведении оценочных работ, стремясь реализовать свои экономические интересы, определяют цели оценки.