2014-02-02

2014-02-02 731

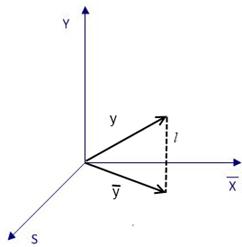

731Рассмотрим n-мерное евклидово пространство

Пусть

Введем обозначения:  т.е.

т.е.  и

и  - векторы из Тогда

- векторы из Тогда

– вектор, лежащий на двумерной плоскости

– вектор, лежащий на двумерной плоскости  Предполагаем, что

Предполагаем, что  и

и  – неколлинеарны

– неколлинеарны

Поставим задачу: найти такие

Поставим задачу: найти такие  и

и  чтобы длина вектора

чтобы длина вектора  была минимальной, т.е. наилучшим образом аппроксимировала вектор вектором лежащим в плоскости

была минимальной, т.е. наилучшим образом аппроксимировала вектор вектором лежащим в плоскости  Очевидно, что длина

Очевидно, что длина  минимальна тогда и только тогда, когда вектор

минимальна тогда и только тогда, когда вектор  плоскости (кратчайшее расстояние от точки до плоскости есть перпендикуляр).

плоскости (кратчайшее расстояние от точки до плоскости есть перпендикуляр).

Но

(9)

(9)

Нетрудно видеть, что (4) совпадает с (5), полученной по МНК. Введем обозначения:

– вектор коэффициентов. Тогда:

– вектор коэффициентов. Тогда:

В самом деле:

Условие ортогональности (9) можно записать следующим образом:

Запишем СЛАУ (9) более подробно:

Умножим обе части на  получим:

получим:

(10)

(10)

Замечание. Система (9) равносильна системе

Формула (10) совпадает с формулами:

Оценка дисперсии ошибок σ2

В регрессионном уравнении есть еще один параметр – дисперсия ошибок σ2. Найдем оценку для этого параметра. Обозначим прогноз значения  в точке

в точке  через:

через:

(11)

(11)

Остатки регрессии  определяются из соотношения:

определяются из соотношения:

(12)

(12)

Замечание. Не следует путать остатки регрессии с ошибками регрессии в уравнении модели:

(13)

(13)

Разница состоит в том, что остатки в отличие от ошибок  наблюдаемы. Имеем:

наблюдаемы. Имеем: Естественно в качестве оценки

Естественно в качестве оценки  взять сумму:

взять сумму:

Вычислим матожидание  :

:

Без вывода:

Отсюда

Итак, несмещенная оценка дисперсии случайной ошибки линейной модели парной регрессии рассчитывается по формуле:

где n – объем выборочной совокупности; – остатки модели регрессии:

Предположим, что МНК – оценка любого коэффициента модели регрессии состоит из:

1) истинного значения коэффициента, т.е. константы;

2) случайной ошибки  вызывающей вариацию коэффициента регрессии. Практически осуществить подобное разложение невозможно. Тем не менее можно доказать, что значение МНК-оценки зависит от величины случайной ошибки в модели регрессии.

вызывающей вариацию коэффициента регрессии. Практически осуществить подобное разложение невозможно. Тем не менее можно доказать, что значение МНК-оценки зависит от величины случайной ошибки в модели регрессии.

Формула для расчета МНК-оценки коэффициента модели регрессии  :

:

– ковариация между факторной переменной

– ковариация между факторной переменной  и результативной переменной ;

и результативной переменной ;  – дисперсия факторной переменной

– дисперсия факторной переменной

Свойства ковариации:

1).  где

где

2).

Исходя из свойства ковариации:  где

где  ;

;