2014-02-02

2014-02-02 1913

1913Перечислим базовые системы (механизмы) стимулирования в одноэлементных детерминированных, то есть функционирующих в условиях полной информированности обо всех существенных внешних и внутренних параметрах, организационных системах (оптимальная базовая система стимулирования – компенсаторная (К-типа) – см. выше).

Скачкообразные системы стимулирования ( С-типа ) характеризуются тем, что агент получает постоянное вознаграждение (как правило, равное заранее установленному значению С) при условии, что выбранное им действие не меньше планового действия x, и нулевое вознаграждение при выборе меньших действий (рис. 4.5):

. (4.1)

. (4.1)

Системы стимулирования С-типа содержательно могут интерпретироваться как аккордные, соответствующие фиксированному вознаграждению С при заданном результате (например, объеме работ не ниже оговоренного заранее, времени и т.д.). Другая содержательная интерпретация соответствует случаю, когда действием агента является количество отработанных часов, то есть вознаграждение соответствует, например, фиксированному тарифному окладу.

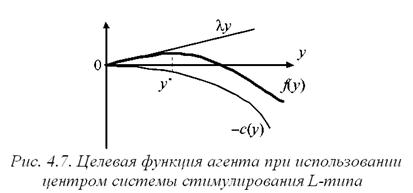

Пропорциональные ( линейные ) системы стимулирования ( L-типа ). На практике широко распространены системы оплаты труда, основанные на использовании постоянных ставок оплаты: повременная оплата подразумевает существование ставки оплаты единицы рабочего времени (как правило, часа или дня), сдельная оплата - существование ставки оплаты за единицу продукции и т.д. Объединяет эти системы оплаты то, что вознаграждение агента прямо пропорционально его действию (количеству отработанных часов, объему выпущенной продукции и т.д.), а ставка оплаты  является коэффициентом пропорциональности (рис. 4.6):

является коэффициентом пропорциональности (рис. 4.6):

. (4.2)

. (4.2)

При использовании пропорциональных (линейных) систем стимулирования и непрерывно дифференцируемой монотонной выпуклой функции затрат агента выбираемое им действие определяется следующим выражением:  , где

, где  - функция, обратная производной функции затрат агента. При этом затраты центра на стимулирование превышают минимально необходимые (равные компенсируемым затратам агента) на следующую величину:

- функция, обратная производной функции затрат агента. При этом затраты центра на стимулирование превышают минимально необходимые (равные компенсируемым затратам агента) на следующую величину:  . Например, если центр имеет функцию дохода H(y)=by, b>0, а функция затрат агента выпукла и равна: c(y)=ay2, a >0, то при любом реализуемом действии агента центр при использовании пропорциональной системы стимулирования переплачивает ему ровно в два раза.

. Например, если центр имеет функцию дохода H(y)=by, b>0, а функция затрат агента выпукла и равна: c(y)=ay2, a >0, то при любом реализуемом действии агента центр при использовании пропорциональной системы стимулирования переплачивает ему ровно в два раза.

Таким образом, при выпуклых функциях затрат агента эффективность пропорциональных систем стимулирования не выше, чем компенсаторных. График целевой функции агента при использовании центром пропорциональной системы стимулирования приведен на рис. 4.7.

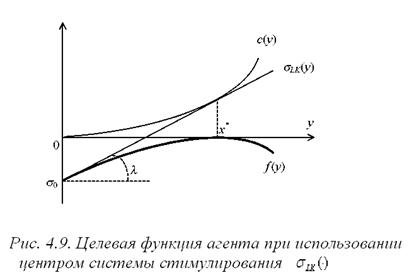

Неэффективность пропорциональных систем стимулирования вида обусловлена требованием неотрицательности вознаграждений. Если допустить, что вознаграждение может быть отрицательным (при этом «отрицательный» участок функции стимулирования может не использоваться – см. рис. 4.8):  ,где

,где  , то при выпуклых функциях затрат агента эффективность пропорциональной системы стимулирования

, то при выпуклых функциях затрат агента эффективность пропорциональной системы стимулирования  может быть равна эффективности оптимальной (компенсаторной) системы стимулирования.

может быть равна эффективности оптимальной (компенсаторной) системы стимулирования.

Для обоснования этого утверждения достаточно воспользоваться следующими соотношениями (см. рис. 4.9):

.

.

Оптимальное значение  ставки оплаты при этом выбирается из условия максимума целевой функции центра:

ставки оплаты при этом выбирается из условия максимума целевой функции центра:

.

.

Системы стимулирования, основанные на перераспределении дохода ( D-типа ), используют следующую идею. Так как центр выражает интересы системы в целом, то можно условно идентифицировать его доход и доход от деятельности всей организационной системы. Поэтому возможно основывать стимулирование агента на величине дохода центра – положить вознаграждение агента равным определенной (например, постоянной) доле  дохода центра:

дохода центра:

(4.3)

(4.3)

Отметим, что системы стимулирования C, L и D -типа являются параметрическими: для определения скачкообразной системы стимулирования достаточно задать пару (x, C); для определения пропорциональной системы стимулирования достаточно задать ставку оплаты  ; для определения системы стимулирования, основанной на перераспределении дохода, достаточно задать норматив

; для определения системы стимулирования, основанной на перераспределении дохода, достаточно задать норматив  .

.

Перечисленные выше системы стимулирования являются простейшими, представляя собой элементы «конструктора», используя которые можно построить другие более сложные системы стимулирования – производные от базовых. Для возможности такого «конструирования» необходимо определить операции над базовыми системами стимулирования. Для одноэлементных детерминированных ОС достаточно ограничиться операциями следующих трех типов.

Первый тип операции – переход к соответствующей «квази» -системе стимулирования – вознаграждение считается равным нулю всюду, за исключением действия, совпадающего с планом. В детерминированных организационных системах «обнуление» стимулирования во всех точках, кроме плана, в рамках гипотезы благожелательности практически не изменяет свойств системы стимулирования, поэтому в ходе дальнейшего изложения мы не будем акцентировать внимание на различии некоторой системы стимулирования и системы стимулирования, получающейся из исходной применением операции первого типа.

Второй тип операции – разбиение множества возможных действий на несколько подмножеств и использование различных базовых систем стимулирования на различных подмножествах. Получающиеся в результате применения операции второго типа системы стимулирования называют составными. Примером составной системы стимулирования является система LL-типа, в которой при действиях агента, меньших некоторого норматива, используется одна ставка оплаты, а результаты, превосходящие норматив, оплачиваются по более высокой ставке.

Третий тип операции – алгебраическое суммирование двух систем стимулирования (что допустимо, так как стимулирование входит в целевые функции участников системы аддитивно). Результат применения операции третьего типа называют суммарной системой стимулирования.

Например, на рис. 4.10 приведен эскиз системы стимулирования C+L -типа (сдельно-премиальная система оплаты труда), получающейся суммированием скачкообразной и пропорциональной систем стимулирования.

Таким образом, базовыми системами стимулирования называют системы C-типа, K-типа, L -типа и D -типа, а также все производные от них (то есть получающиеся в результате применения операций перечисленных выше трех типов) системы стимулирования.

Введенные базовые системы стимулирования достаточно полно охватывают все используемые на практике формы индивидуальной заработной платы.