2014-02-02

2014-02-02 2199

2199Организациям предоставлено право создавать резерв предстоящих расходов в целях равномерного включения ряда затрат в издержки производства или обращения. Для обобщения информации о состоянии и движении сумм, зарезервированных в установленном порядке, предназначен счет 96 «Резервы предстоящих платежей», который может иметь ряд субсчетов но видам резервов.

За счет издержек производства (обращения) могут создаваться резервы для:

• оплаты предстоящих отпусков рабочих в случае неравномерного ухода их в отпуска в течение года (включая отчисления по социальному страхованию);

• выплаты вознаграждения за выслугу лет;

• проведения ремонтов собственных и арендованных основных средств (могут быть созданы резервы на финансирование ремонтов отдельных видов основных средств; резервы по видам ремонтов);

• проведения ремонтов и замены автомобильных шин;

• гарантийного ремонта и гарантийного обслуживания;

• расходов на подготовительные работы в сезонных отраслях;

• затрат по рекультивации земель и т.д.

Счет 96 «Резервы предстоящих платежей» предназначен для обобщения информации о наличии и движении обязательств, в отношении которых имеется неопределенность в суммах будущих платежей, необходимых для их погашения.

К счету 96 «Резервы предстоящих платежей» могут быть открыты субсчета по видам резервов предстоящих платежей.

На счете 96 «Резервы предстоящих платежей» отражаются суммы предстоящей оплаты отпусков (включая отчисления на социальное страхование), суммы предстоящих платежей по гарантийному ремонту и гарантийному обслуживанию, резервы по затратам на реструктуризацию организации, резервы по обременительным договорам, резервы по выводу основных средств из эксплуатации и аналогичным обязательствам, прочие резервы, установленные законодательством и учетной политикой организации.

Суммы создаваемых резервов отражаются по дебету счетов 08 «Вложения в долгосрочные активы», 20 «Основное производство», 25 «Общепроизводственные затраты», 44 «Расходы на реализацию» и других счетов и кредиту счета 96 «Резервы предстоящих платежей».

Произведенные расходы и платежи, на которые был создан резерв, отражаются по дебету счета 96 «Резервы предстоящих платежей» и кредиту счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда» и других счетов.

Аналитический учет по счету 96 «Резервы предстоящих платежей» ведется по отдельным резервам.

Предлагаемый перечень субсчетов:

- 96/1 «Резервирование дополнительной заработной платы»; ~ 96/2 «Резервирование сумм вознаграждений»;

- 96/3 «Резервный ремонтный фонд»;

- 96/4 «Резервирование сумм для замены шин»;

- 96/5 «Резерв на подготовительные работы»;

- 96/6 «Резерв на рекультивацию земель» и др.

Формирование резерва отражается ежемесячно бухгалтерскими записями по каждому виду резервов:

| № | Дебет счета | Кредит счета | Содержание хозяйственной операции |

| 20(23) | Формирование каждого вида резервов |

Субсчет 96/1 «Резервирование дополнительной заработной платы» предназначен для отражения сумм резерва для оплаты отпусков рабочим организации. Резерв образуется ежемесячно исходя из фактически начисленной в отчетном периоде заработной платы рабочим, пособий по временной нетрудоспособности и планового процента отчислений в данный резерв. Плановый процент отчислений в резерв определяется ежегодно как процентное отношение планируемой годовой суммы на оплату отпусков рабочим к их плановому фонду оплаты труда (без сумм на оплату отпусков). В состав резерва, кроме суммы заработной платы за отпуск, включаются и предстоящие отчисления в фонд социального страхования и обеспечения от этой заработной платы.

Субсчет 96/2 «Резервирование сумм вознаграждений» создается в организациях, где такие выплаты предусмотрены законодательством или собственными положениями об оплате труда. Начисления в этот резерв производятся согласно нормативу, рассчитанному как отношение запланированной величины резерва к фонду оплаты труда. Расчет планового размера резерва на выплату вознаграждения за выслугу лет производится по каждому работнику исходя из длительности трудового стажа и размера годовой заработной платы.

Субсчет 96/3 «Ремонтный фонд» предназначен для формирования и использования сумм резерва для проведения ремонтов собственных и арендованных основных средств, по которым имеются сметы затрат. Суммы отчислений в резерв определяются ежемесячно пропорционально предполагаемой сумме расходов (в размере 1/12 части их годовой суммы по смете).

ПРИМЕР

Калькуляционная стоимость ремонтных работ оборудования основного производства на предстоящий год составляет 295 896 руб.

РЕШЕНИЕ

Ежемесячная сумма отчислений в ремонтный фонд определяется:

295 896: 12=24 658 руб.

| № | Счет дебета | Счет кредита | Сумма, руб. | Содержание операции |

| 96/3 | 24 658 | Формирование резерва на проведение ремонтов основных средств организации |

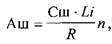

Субсчет 96/4 «Резервирование сумм для замены шин» предназначен для обобщения информации о формировании и использовании резерва, необходимого для восстановления износа, проведения ремонтов и замены автомобильных и троллейбусных шин. Суммы отчислений в резерв определяются ежемесячно исходя из стоимости шин, пробега транспортного средства за месяц и ресурса (максимально возможного пробега одного комплекта шин) по формуле:

Аш - сумма для формирования резерва;

Сш - стоимость одного комплекта шин, установленных на транспортном средстве (комплект - покрышка, камера и ободная лента);

Li - пробег транспортного средства за отчетный месяц;

R - ресурс одного комплекта шин;

п - количество комплектов шин, установленных на транспортном средстве.

ПРИМЕР

В автотранспортной организации работает грузовой автомобиль МАЗ с полуприцепом. Стоимость одного комплекта автомобильных шин (комплект - покрышка, камера и ободная лента), установленного на автомобиле, - 65 000 руб. Количество комплектов шин на автомобиле - 10. Ресурс одного комплекта -50 000 км. Пробег автомобиля за январь -2340 км.

РЕШЕНИЕ

Месячная сумма отчислений в ремонтный фонд (за январь) определяется:

Аш = (65 000*2340/ 50 000)*10=30 420 руб.

| № | Счет дебета | Счет кредита | Сумма, руб. | Содержание операции |

| 96/4 | 30 420 | Формирование резерва на восстановление износа и -замену шин |

Субсчета 96/5 «Резервирование сумм на подготовительные работы» и 96/6 «Резерв на рекультивацию земель» предназначены для отражения формирования и использования сумм резерва на подготовительные работы в сезонных отраслях и на рекультивацию земель.

Использование резерва предстоящих расходов, т.е. списание фактически произведенных расходов и платежей, для которых были сформированы резервы, отражается записями:

| № | Дебет счета | Кредит счета | Содержание хозяйственной операции |

| 96/1 | На суммы выплат, начисляемых работникам за время трудовых и социальных отпусков | ||

| 96/2 | На суммы выплат вознаграждения за выслугу лет | ||

| 96/1, 96/2 | 69/1 | На суммы отчислений на социальное страхование и обеспечение от сумм начисленной дополнительной заработной платы; | |

| 96/3 | 23/3 (10,70) | На суммы списания фактических затрат по ремонту основных средств | |

| 96/4 | 10/5 (23) | На величину стоимости автомобильных шин, переданных со склада для установки на транспортные средства | |

| 96/5, 96/6 | 23/3 (10,70) | На фактическую себестоимость подготовительных работ в сезонных отраслях и расходы по рекультивации земель |

Правильность образования и расходования сумм резервов периодически проверяется и при необходимости корректируется. По итогам года в обязательном порядке проводится инвентаризация образования и расходования сумм резервов по данным смет, расчетов, документов о фактическом расходовании средств и т.п. Для проведения инвентаризации приказом руководителя организации назначается инвентаризационная комиссия, которая определяет объем оставшихся на конец года невыполненных работ и неоплаченных расходов за счет создаваемых резервов. Результаты инвентаризации оформляются актом, который передается в бухгалтерию.

При превышении фактических расходов над суммой образованного резерва разница относится на себестоимость продукции или в расходы будущих периодов с последующим списанием в себестоимость.

Если резерв образован излишне по сравнению с фактическими расходами, на разницу проводится запись методом «красное сторно»:

| № | Дебет счета | Кредит счета | Содержание хозяйственной операции |

| Восстановление (списание) излишне сформированной суммы резерва |

ПРИМЕР

Перед составлением годового баланса на 31 декабря текущего года неиспользованная сумма резерва на проведение ремонтов составила 24 650 руб.

РЕШЕНИЕ

| № | Счет дебета | Счет кредита | Сумма, руб. | Содержание операции |

| 96/3 | -24650 | Сторнировочная запись на списание в декабре неиспользованной суммы ремонтного фонда |

Счет 96 может иметь не сторнируемые остатки по субсчетам 96/3 «Ремонтный фонд» и 96/1 «Резервирование дополнительной заработной платы».

В случаях, когда окончание ремонтных работ по объектам, с длительным сроком их производства и существенным объемом указанных работ, происходит в году, следующем за отчетным, субсчет 96/3 «Ремонтный фонд» может иметь переходящий на следующий год остаток. При этом, если сумма резерва и в следующем за отчетным году будет превышать фактические расходы, излишне начисленная сумма резерва списывается в следующем году в состав прочих доходов организации бухгалтерской записью:

| № | Дебет счета | Кредит счета | Содержание хозяйственной операции |

| 96/3 | Списание излишне сформированной суммы резерва на проведение ремонтов основных средств |

Такой же бухгалтерской записью отражается списание излишне сформированной суммы резерва по проверкам налоговых органов.

ПРИМЕР

По результатам проверки налоговых органов в марте 20… г. в организации на конец года имелся остаток неиспользованной суммы «Ремонтного фонда» в сумме 62 458 руб. В организации на 31 декабря не было незавершенного ремонта основных средств.

РЕШЕНИЕ

| № | Счет дебета | Счет кредита | Сумма, руб. | Содержание операции |

| 96/3 | 62 458 | Списание в марте неиспользованной в прошлом периоде суммы ремонтного фонда по проверкам налоговых органов | ||

| 62 458 | Списание в марте суммы неиспользованного ремонтного фонда в состав прибыли организации |

В конце года производят инвентаризацию резерва на оплату отпусков. Для этого составляется расчет. Полученная сумма сопоставляется с фактическим остатком резерва на конец года по данным бухгалтерского учета. Недостающая сумма резерва доначисляется, а излишне начисленная — сторнируется бухгалтерской записью за декабрь месяц. Если в организации остается неиспользованная сумма резерва отпускных вследствие того, что часть рабочих не полностью использовала дни отпуска, субсчет 96/1 «Резервирование дополнительной заработной платы» может иметь переходящий на следующий год остаток.

ПРИМЕР

На 31 декабря отчетного года неиспользованная сумма резерва для оплаты отпусков составляет 219 200 руб. Начислена заработная плата (без сумм на оплату отпусков) рабочим за год и пособия по временной нетрудоспособности на сумму 24 000 000 руб. Среднесписочная численность рабочих в отчетном году - 32 человек. Число человеко-дней отпуска, неиспользованного рабочими в отчетном году, — 20.

РЕШЕНИЕ

Среднедневная заработная плата рабочего за один день отпуска:

24 000 000 руб.: 12 чел.: 12 месяцев: 29,7 = 5612 руб.

29,7 - среднемесячное количество дней в месяце для исчисления среднего заработка отчетного года, сохраняемого за время ежегодного отпуска.

Резерв на оплату неиспользованных отпусков:

20*5612=112 240 руб.

Предстоящие отчисления в Фонд социальной защиты населения с заработной платы за неиспользованные отпуска:

112 240*35: 100 = 39 284 руб.

Общая сумма резерва на оплату отпусков рабочим, переходящая на следующий год, не должна превышать:

112 240 + 39 284=151 524 руб.

На 31 декабря отчетного года сумма резерва превышает 151 524 руб. и составляет 67 676 руб. (219 200 руб. - 151 524 руб.). Эта величина сторнируется записью красного цвета.

| № | Счет дебета | Счет кредита | Сумма, руб. | Содержание операции |

| 96/1 | –67676 | Сторнировочная запись на списание в декабре неиспользованной суммы резерва на оплату отпусков рабочих |

Суммы, зарезервированные для того или иного вида оплат или расходов, используются в организациях строго по целевому назначению.

Аналитический учет по счету 96 «Резервы предстоящих расходов» ведут по каждому резерву, на обратной стороне журнала-ордера ф.№10 в таблице «Аналитические данные» по счету 96 «Резервы предстоящих расходов» ведется учет образования и использования резервов предстоящих расходов по субсчетам 96-1; 96-2; 96-4.