2014-02-02

2014-02-02 2526

2526Понятие финансовой системы неоднозначно. Различают функциональную и институциональную финансовые системы.

Под функциональной финансовой системой понимают совокупность финансовых отношений.

Под институциональной финансовой системой понимают совокупность финансовых учреждений.

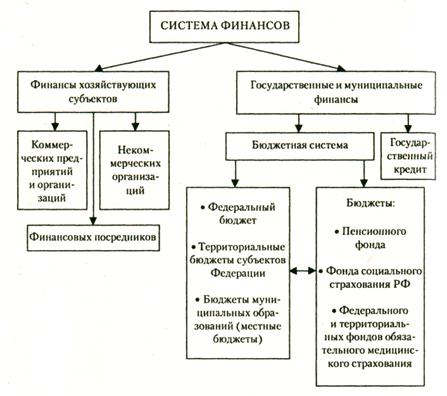

С точки зрения первого аспекта финансовая система включает:

• государственные финансы (бюджетную систему и внебюджетные фонды, финансы государственных и муниципальных организаций, учреждений и др.);

• финансы хозяйствующих субъектов.

Эти укрупненные подсистемы в зависимости от конкретных форм и методов формирования доходов и денежных фондов делятся на более частные подсистемы (рис.7).

С точки зрения второго аспекта в финансовую систему входят (рис. 8): федеральные органы исполнительной власти под руководством Правительства РФ; Министерство финансов РФ и подведомственные ему федеральные службы (включая Федеральную налоговую службу и Федеральное казначейство); иные государственные органы; Счетная палата РФ; Центральный банк РФ; государственные внебюджетные фонды и т. д.; финансовые организации; банки; страховые общества; негосударственные пенсионные фонды; инвестиционные фонды и т. д.

|

Рис. 7. Подсистемы и звенья системы финансов

Под управлением финансами понимается воздействие субъектов,входящих в институциональную финансовую систему, на объекты, являющиеся финансовыми отношениями, входящими в функциональную финансовую систему с целью эффективного перераспределения и использования финансовых ресурсов. Система управления финансами представлена на рис. 9.

Совокупность всех организационных структур, осуществляющих управление финансами, называется финансовым аппаратом.

При управлении финансами используются:

1) единые приемы и способы управления;

1) специфические методы целенаправленного воздействия.

В управлении финансами можно выделить следующиефункциональные элементы: 1) финансовое планирование; 2) стратегическое и оперативное управление; 3) финансовый контроль.