2014-02-02

2014-02-02 4622

4622Современная бюджетная система Российской Федерации определяется в соответствии с Бюджетным кодексом РФ и в настоящий момент представляет собой трехуровневую систему:

• первый уровень — федеральный бюджет и бюджеты государственных внебюджетных фондов;

• второй уровень — бюджеты субъектов Федерации (региональные бюджеты) и бюджеты территориальных государственных внебюджетных фондов;

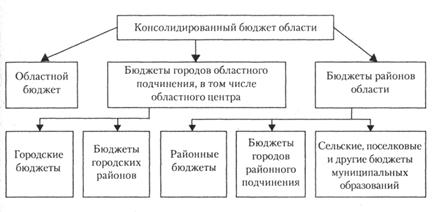

• третий уровень — местные бюджеты (в том числе: бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга; а также бюджеты городских и сельских поселений). Основное назначение этого сектора государственных финансов — финансовое (денежное) обеспечение задач и функций государства и местного самоуправления (рис.10).

Местные бюджеты + бюджеты субъектов федерации =

территориальные бюджеты.

Территориальные бюджеты + федеральный бюджет = консолидированный бюджет.

Консолидированный бюджет + бюджеты внебюджетных фондов = сводный бюджет.

Нормальное функционирование бюджетной системы возможно при соблюдении двух важных принципов:

1) принципа субсидиарности;

|

2) принципа примата расходов над доходами.

Рис. 10. Структура консолидированного бюджета области

Под бюджетным федерализмом в широком смысле слова понимается система межбюджетных отношений. Бюджетный федерализм также можно определить как автономное функционирование бюджетов отдельных уровней на всех стадиях бюджетного процесса, основанное на следующих принципах:

1) самостоятельность бюджетов разных уровней (закрепление за каждым уровнем власти и управления собственных источников доходов, а также право самостоятельно определять направления их использования);

2) недопустимость изъятия дополнительных доходов и неиспользованных или дополнительно полученных средств в бюджеты вышестоящих уровней;

3) право на компенсацию расходов, возникающих в результате решений, принятых вышестоящими органами власти и управления;

4) право предоставления налоговых льгот только за счет собственных доходов;

5) законодательное разграничение бюджетной ответственности и расходных полномочий между федеральными, региональными и местными органами власти и управления;

6) соответствие финансовых ресурсов органов власти и управления выполняемым ими функциям (обеспечение вертикального и горизонтального выравнивания);

7) нормативно-расчетные (формализованные методы) регулирования межбюджетных отношений и предоставление финансовой помощи;

8) наличие специальных процедур предотвращения и разрешения конфликтов между различными уровнями власти и управления, достижения взаимосогласованных решений по вопросам налогово-бюджетной политики.

Идеальной модели бюджетного федерализма не существует. На развитие бюджетных систем стран оказывают влияние исторические и политические особенности.

Бюджетный федерализм как система межбюджетных отношений должен отвечать требованиям социально-экономической эффективности, территориальной справедливости и политической стабильности. Сущность бюджетного федерализма как концепции бюджетного устройства заключается в нормативно-законодательном установлении бюджетных прав и обязанностей двух равноправных сторон — федеральных и региональных органов власти и управления, а также правил их взаимодействия на всех стадиях бюджетного процесса.

Известно, что по мере уменьшения степени централизации организации государственной власти можно выделить: 1) унитарные государства; 2) федеративные государства; 3) конфедеративные государства.

Особенностью федерализма, таким образом, по сравнению с унитаризмом является то, что наряду с горизонтальным разделением властей на законодательную, исполнительную и судебную ветви федерализм предполагает вертикальное разделение властных полномочий между федеральным, субъектов федерации и местными уровнями власти. Федерация - это объединение государств или государственных образований. В функции самого верхнего - общегосударственного (федерального) уровня должны входить общесистемные для любого государства направления деятельности: оборона, внешняя политика, денежное обращение и финансовое регулирование, общегосударственная политика в сфере социального развития и трудовых отношений и т.д.

Одним из важнейших принципов федерализма является "субсидиарность", суть которого состоит в распределении функций между уровнями власти таким образом, что в ведение верхних эшелонов власти включаются только те функции (и полномочия), которые они могут выполнить лучше, чем нижние эшелоны. При использовании терминологии системного подхода - для обеспечения целенаправленного, эффективного, динамичного и устойчивого развития государства - должно иметь место оптимальное сочетание централизации и самостоятельности нижерасположенных эшелонов (децентрализация).

Важнейшей составной частью понятия "федерализм" вообще является "бюджетный" (точнее - "бюджетно-налоговый") федерализм.

Бюджетно-налоговый федерализм - это форма обеспечения единства и одновременно самостоятельности бюджетов различных уровней государственной власти в соответствии с их функциями и полномочиями, основанная на четких, закрепленных законодательством нормах.

В Федеральном законе от 20.08.2004 N 120-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений", а затем и в Бюджетном кодексе РФ (ст. 6) межбюджетные отношения определены как "взаимоотношения между федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации, органами местного самоуправления по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса". Такое определение данного понятия носит весьма общий характер, сводя эти отношения к бюджетным правоотношениям и бюджетному процессу, не затрагивая самой их сути.

Межбюджетные отношения - это отношения между органами власти, преимущественно разных уровней, по разграничению на постоянной (без ограничения сроком) основе расходных и доходных полномочий, соответствующих им расходов и в максимально возможной степени доходных источников, а также межбюджетному регулированию: возможному распределению некоторых налогов по временным (не менее чем на очередной финансовый год) нормативам отчислений между бюджетами разных уровней и перераспределению средств из бюджетов одного уровня бюджетной системы в другой в разных формах в целях обеспечения доступа граждан на всей территории страны к получению бюджетных услуг в объеме и качестве не ниже минимально необходимого уровня.

Потребность в таком регулировании возникает в основном тогда, когда у органов власти нижестоящего территориального уровня при формировании бюджетов не хватает по объективным причинам средств от доходных источников, закрепленных на постоянной основе полностью или частично (по разделенным налоговым ставкам или в процентных долях), для обеспечения минимально необходимых расходов в соответствии с возложенными на них функциями и полномочиями.

Межбюджетное регулирование осуществляется, как правило, органами власти вышестоящего уровня путем вертикального (между разными звеньями бюджетной системы) и горизонтального (в разрезе бюджетов одного и того же звена бюджетной системы) выравнивания бюджетной обеспеченности территориальных образований, у которых она ниже минимально необходимого уровня. Термин бюджетное регулирование может иметь расширительное толкование, учитывая регулирующее воздействие через бюджетную систему на экономические и социальные процессы в стране.

Горизонтальное выравнивание в некоторых странах (например, в Германии) происходит и в порядке централизованного изъятия (через соответствующий расчетный (клиринговый) центр при министерстве финансов ФРГ, минуя федеральный бюджет) по прогрессивной шкале в форме отрицательных трансфертов средств из бюджетов, где такая обеспеченность выше среднего уровня, в пользу бюджетов, где она меньше этого уровня.

Межбюджетное регулирование не ограничивается выравниванием бюджетной обеспеченности территориальных образований, где она меньше минимально необходимого уровня. В его функции входят также возмещение бюджетам дополнительных расходов или потерь доходов, вызванных решениями, принятыми органами власти другого уровня, и возможное долевое участие бюджетов вышестоящего уровня в расходах нижестоящих бюджетов, имея в виду стимулирование приоритетных (наиболее социально значимых) с позиции вышестоящих органов власти направлений расходования средств этих бюджетов.

В большинстве стран межбюджетное регулирование производится переводом средств в разных формах непосредственно из бюджета вышестоящего уровня в соответствующие нижестоящие бюджеты. В отдельных странах (например, Австрии, Германии, Индии, России) для этой цели используются и совместные (общие) налоги, когда некоторые из них распределяются на временной основе (с определением срока не менее чем на очередной финансовый год) между разными уровнями бюджетной системы.

Межбюджетные отношения могут быть и непосредственно между бюджетами одного и того же уровня. Например, для объединения финансовых ресурсов в целях решения задач, имеющих взаимный интерес. В России они пока не получили широкого применения. В редких случаях финансовая помощь оказывается из нижестоящих в вышестоящие бюджеты.

Сущность ст. 7 Бюджетного кодекса РФ о бюджетных полномочиях федеральных органов государственной власти заключается в наделении федерального центра правом определения только "основ бюджетного процесса и межбюджетных отношений", установления "общих принципов предоставления и форм межбюджетных трансфертов". Правовое регулирование бюджетного процесса и межбюджетных отношений на разных уровнях бюджетной системы по принципу основ означает, что федеральный центр устанавливает общие требования (принципы) по этим вопросам, детализация же их осуществляется нормативными правовыми актами субъектов РФ и муниципальных образований. Согласно ст. 71 Конституции РФ в числе бюджетов разных уровней к предметам ведения федерального центра относится федеральный бюджет. Поэтому федеральные органы государственной власти вправе устанавливать детальное правовое регулирование по указанным вопросам, если строго придерживаться требований бюджетного федерализма, исключительно по отношению к федеральному бюджету, а органы государственной власти субъектов РФ - по отношению к региональному бюджету и местным бюджетам, руководствуясь общими принципами, установленными на федеральном уровне.

Зарубежный опыт не позволяет найти эталон, полностью пригодный для России. У каждой страны наряду с общими подходами имеются и свои особенности механизма межбюджетных отношений. Например, во многих странах, в частности в США, налоги разграничены между уровнями бюджетной системы по принципу "один налог - один бюджет". В то же время в Канаде, Австрии, Германии, Индии наряду с раздельными налогами, каждый из которых направляется только в бюджет того или иного уровня, применяются и совместные налоги. Они, будучи "крупными" налогами с широко распространенной по территории страны налоговой базой, в той или иной степени участвуют в формировании бюджетов разных уровней как на постоянной основе (Канада), так и в сочетании с налогами, распределяемыми на временной основе.

В Канаде к совместным налогам, разграниченным на постоянной основе, относятся налог на товары и услуги (аналог НДС), акцизы, импортные пошлины, отчисления на социальное страхование. В Австрии практически все налоги являются совместными, что обеспечивает минимальный уровень использования межбюджетных трансфертов, причем только целевого назначения. В то же время более десяти налогов, включая подоходный налог с физических лиц, НДС, налог на нефть, налог на алкогольную продукцию, распределяются (в процентных долях) на временной основе (на 5 лет). Большинство из них с учетом решений, принимаемых органами власти земель, распределяется в три уровня бюджетной системы. В Индии методика распределения налогов, участвующих в межбюджетном регулировании, принимается на 5 лет. В России налоги, распределяемые между уровнями бюджетной системы по нормативам, установленным на временной основе (на определенный срок), рассматриваются как регулирующие.

В некоторых странах распределение отдельных совместных налогов между федеральным бюджетом и бюджетами регионов осуществляется после предварительной централизации на федеральном уровне всей массы его, состоящей из поступлений со всех территорий. Лишь затем по формуле происходит распределение налога между бюджетами регионов. Такая практика имеется, например, в Германии по НДС. Пропорции распределения общей массы его между федеральным бюджетом и бюджетами всех земель устанавливаются на относительно длительный период. Но годовое распределение в разрезе земель производится и в порядке горизонтального регулирования по нормативу, определяемому в расчете на одного жителя в среднем по всем землям и численности населения каждой земли, т.е. дифференцированно, исходя из единого критерия. При этом по ряду земель в расчетах в целях достижения сопоставимых условий используется не фактическая, а условная численность населения (скорректированная с учетом плотности населения, степени урбанизации и некоторых других факторов).

В Российской Федерации разграничение видов доходов (на постоянной основе) между уровнями бюджетной системы обеспечивается через раздельные и совместные налоги. А межбюджетное регулирование осуществляется, прежде всего, отчислением от регулирующих налогов (совместных налогов, которые "расщепляются" между уровнями бюджетной системы по временным нормативам). Но с 2006 г. возможность применения таких нормативов в качестве дополнительных (дифференцированных) к единым процентным долям налогов, закрепляемым на постоянной основе, предусматривается только внутри субъектов РФ и лишь по налогу на доходы физических лиц взамен дотаций местным бюджетам, исчисленных (подушевым методом) на формализованной основе. Таким образом, в новом бюджетном законодательстве предпочтение отдается межбюджетному регулированию через безвозмездные и безвозвратные перечисления бюджетам других уровней в разных формах. Они, согласно этому законодательству, рассматриваются как межбюджетные трансферты. К таким трансфертам отнесены и бюджетные кредиты из федерального бюджета субъектам РФ, предоставляемые на возмездной и возвратной основе.

Большие различия имеются в пропорциях распределения доходов (до их перераспределения из бюджетов одного уровня бюджетной системы в другой) между центральным бюджетом государства и территориальными бюджетами. Так, в Швейцарии около 70% доходов, поступающих в бюджетную систему страны, сосредоточивается в кантонах и общинах, а в Австралии в федеральном бюджете собирается более 67% всех таких поступлений. В Российской Федерации уровень доходов при первичном их распределении составил за 2000 г. в федеральном бюджете 54,0%, а за 2004 г. - 59,9% (без учета единого социального налога в той его части, которая поступает транзитом через федеральный бюджет в государственные внебюджетные фонды).

В большинстве стран региональные и местные органы власти обладают некоторыми правами в области налогообложения, чтобы в той или иной степени самостоятельно решать проблему бездефицитности бюджетов или сокращения их дефицитности, прежде чем рассчитывать на финансовую помощь в разных формах из бюджета вышестоящего территориального уровня. Так, в Канаде субъекты федерации могут устанавливать надбавки к налоговым ставкам некоторых федеральных налогов: подоходному налогу и налогу на доходы корпораций, а также вводить некоторые свои налоги. Право на установление территориальных надбавок к налоговым ставкам, установленным на государственном уровне, имеется даже в отдельных унитарных государствах, например во Франции по местным налогам. В России, как и в некоторых других странах, например в Германии, права региональных и местных властей в области налогообложения жестко ограничены.

Наряду с использованием метода взаимной договоренности при распределении финансовой помощи территориальным бюджетам применяются с учетом соответствующих критериев и распределительно-уравнительные формы на формализованной, в основном, подушевой основе (Австрия, Канада Индия и др.). В некоторых странах широко используется программно-целевой метод оказания финансовой поддержки нижестоящим территориальным образованиям. В США федеральные средства предоставляются штатам и даже местным территориальным образованиям в форме целевых, блоковых и программных субсидий. Целевая финансовая помощь используется во Франции - унитарном государстве (дотации на децентрализацию, учителям, на оборудование в школах и т.д.).

Межбюджетные отношения в федеративных государствах имеют особенности, которые диктуются бюджетным устройством государства и степенью развития бюджетного федерализма. Сущность его выражается через его основные принципы. К ним относятся следующие:

- наличие не менее трех основных уровней бюджетной системы;

- единство общегосударственных интересов и интересов населения как основа сочетания интересов всех трех уровней власти по бюджетным вопросам;

- сочетание принципов централизма и децентрализма при разграничении налогово-бюджетных полномочий, расходов и доходов, распределении и перераспределении последних в бюджеты разных уровней на объективной основе;

- ведущая роль федерального бюджета как выражающего общие интересы всех субъектов федерации в сочетании с высокой степенью самостоятельности бюджетов и ответственности органов власти каждого уровня за сбалансированность бюджета, бюджетную обеспеченность, соответствующую налоговому потенциалу на данной территории, с предоставлением им необходимой для этого налоговой инициативы;

- активное участие субъектов федерации в формировании и реализации налогово-бюджетной политики государства, включая межбюджетные отношения.

Говоря о трех основных уровнях бюджетной системы, надо иметь в виду, что помимо федерального, регионального и местного уровней внутри последнего могут быть два (города и районы регионального значения, а также внутригородские районы, города районного значения, рабочие поселки, сельские поселения или их объединения) и более уровней местных бюджетов. В США, например, в число местных бюджетов входят и бюджеты школьных округов, организуемых населением не только по территориальному признаку, но и целевому направлению. Хотя местные территориальные образования с юридической позиции не являются членами федерации, от того, как складываются межбюджетные отношения между федеральным центром и субъектами Федерации, во многом предопределяются такие отношения внутри последних - между средним (региональным) звеном бюджетной системы и местными бюджетами.

Объективной основой сочетания интересов бюджетов всех уровней является то, что конечной целью органов власти любого уровня должны быть интересы населения.

Сочетание принципов централизма и децентрализма в условиях бюджетного федерализма означает, что наряду с тенденцией децентрализации, характеризующейся усилением демократических начал организации и функционирования бюджетной системы страны, необходимыми условиями являются сохранение единства государства, финансовое обеспечение общих общественных потребностей как полностью бесплатных для населения (государственное управление, оборона и некоторые другие), в отличие от таких общественных потребностей, которые могут быть частично платными (образование, здравоохранение и др.). Это предопределяет соблюдение приоритета федерального бюджета, выражающего общие интересы всех членов Федерации.

Резкое усиление централизации финансовых ресурсов в условиях бюджетного федерализма приемлемо в тех случаях, когда оно способствует лучшему удовлетворению потребностей населения, осуществляется не в ущерб интересам и ресурсам долговременного социально-экономического развития субъектов Федерации, вызвано чрезвычайными обстоятельствами и принимается не как стратегическое направление развития экономических основ федеративных отношений, а как временный маневр.

При реализации бюджетной политики федеративного государства важным является сочетание интересов народов многонациональной Федерации (в национально-культурном их развитии) как общегосударственная задача.

Высокая степень самостоятельности бюджетов разных уровней и ответственности органов власти за сбалансированность бюджета, бюджетную обеспеченность предопределяет повышение их заинтересованности в наращивании налогового потенциала, своевременном и полном сборе налогов, а также в эффективном расходовании бюджетных средств. Такая самостоятельность бюджетов характерна для классического бюджетного федерализма, так как она позволяет проводить на региональном и местном уровнях самостоятельную налогово-бюджетную политику в пределах своей компетенции.

Активное участие субъектов Федерации в формировании и реализации налогово-бюджетной политики государства в качестве принципа бюджетного федерализма подтверждает тот факт, что бюджетный федерализм не сводится к межбюджетным отношениям, хотя последние в значительной степени характеризуют его особенности.

Поэтому понятие бюджетный федерализм можно определить как отношения между федеральными органами власти и органами власти субъектов Федерации на основе сочетания принципов централизма и децентрализма по поводу формирования и реализации бюджетной политики государства, разграничения налогово-бюджетных полномочий, расходов и доходов, их распределения и перераспределения в бюджетной системе при высокой степени самостоятельности бюджетов и ответственности за результаты проводимой региональными и местными властями самостоятельной налогово-бюджетной политики исходя из единства общегосударственных интересов и интересов населения, включая интересы народов многонациональной Федерации, проживающих на территориях субъектов Федерации и входящих в них местных территориальных образований.

К федеративным государствам, где в той или иной степени реализуется бюджетный федерализм, относятся: Швейцария, Германия, Соединенные Штаты Америки, Канада, Российская Федерация, Китайская Народная Республика, Австрия, Бельгия, Югославия, Аргентина, Бразилия, Венесуэла, Мексика, Малайзия, Индия, Пакистан, Австралия, Объединенные Арабские Эмираты, Нигерия, Канарские острова.

Имеется несколько моделей бюджетного федерализма. Классическая модель децентрализованного бюджетного федерализма ориентирована на конкуренцию между территориальными образованиями, имеющими свои "непересекающиеся" налоги по принципу "один налог - один бюджет". Данная модель характеризуется более высокой степенью децентрализации управления налогово-бюджетными процессами по вертикали власти и бюджетной системы. При этом она сочетается с приоритетностью федерального налогово-бюджетного законодательства, гарантирующего соблюдение общегосударственных интересов и возможность федерального центра оказывать в основном целевую финансовую поддержку территориальным образованиям. Эта модель, например в США, не ставит целью выравнивание налогового потенциала, где он ниже среднего уровня. Межбюджетное регулирование здесь используется федеральным центром как средство реализации своей региональной политики, обеспечивая финансовую поддержку штатов на основе программно-целевого метода. Не каждое федеративное государство может реализовать на соответствующем этапе своего развития подобную модель, которая связана с высокой степенью децентрализации управления налогово-бюджетными процессами.

Другая модель в мировой практике носит название кооперативного бюджетного федерализма. Она ориентирована в большей степени на партнерство и активную политику федерального центра по вертикальному и горизонтальному выравниванию бюджетной обеспеченности территориальных образований, где она меньше некоего среднего уровня. Кроме того, значительно ограничивается самостоятельность региональных и местных властей в области налогообложения (например, в Германии). Вместе с тем имеются и смешанные формы (например, в Канаде, Швейцарии).

И в том, и в другом случаях речь идет и о степени централизации (децентрализации) финансовых ресурсов в бюджетной системе. Важно, чтобы она не была чрезмерной, в ущерб интересам населения.

Российский бюджетный федерализм можно отнести к кооперативной модели с элементами децентрализованной модели бюджетного федерализма. Суть российской модели бюджетного федерализма в том, что она предполагает партнерские отношения между федеральным центром и субъектами Федерации по бюджетным вопросам. Вместе с тем федеральное законодательство имеет приоритет над законодательством членов Федерации, так как оно отражает их общие интересы и, прежде всего, заинтересованность в обеспечении целостности и единства федеративного государства.

Состояние межбюджетных отношений, и в частности межбюджетного регулирования, в значительной степени предопределяется тем, насколько разграничение расходов и доходных источников на постоянной основе между звеньями бюджетной системы отвечает принципу самостоятельности бюджетов. Там, где низок уровень собственных доходов, закрепленных на постоянной основе, вопрос о самостоятельности бюджета становится проблематичным.

Исходя из теоретических предпосылок, реформа межбюджетных отношений в России должна иметь основную конечную цель и сопутствующие цели. Основная конечная цель - создание необходимых исходных условий для сокращения чрезмерных различий в бюджетной обеспеченности территориальных образований, сбалансирования региональными и местными органами власти своих территориальных бюджетов (в условиях заинтересованности и ответственности в обеспечении роста их собственных, закрепленных на постоянной основе и регулирующих доходных источников, рационального и эффективного расходования бюджетных средств) с целью реализации полномочий, возложенных на них, предоставления равных возможностей населению на всей территории страны в получении бюджетных услуг в объеме и качестве не ниже предусмотренных государственными социальными стандартами.

К сопутствующим целям относятся следующие: четкое и обоснованное разграничение расходных полномочий между уровнями власти; разграничение между уровнями бюджетной системы налогов и других платежей (на постоянной основе, т.е. без ограничения сроком, полностью или в качестве совместных налогов в процентных долях, или по разделенным налоговым ставкам); справедливое (на объективной основе) распределение по вертикали бюджетной системы совместных налогов по временным (с указанием срока) нормативам, рассматриваемым в качестве регулирующих налогов, перераспределение средств в разных формах из бюджетов одного уровня бюджетной системы в другой и выбор оптимальных вариантов такого регулирования на соответствующих этапах; определение справедливого (на объективной основе) механизма перераспределения средств между бюджетами одного и того же уровня исходя из принципа солидарности для оказания финансовой поддержки беднейшим территориям.

Исходя из принципов бюджетного федерализма, можно определить следующие принципы межбюджетных отношений:

- сочетание интересов всех участников межбюджетных отношений;

- четкое законодательное разграничение расходных полномочий между органами власти разных уровней и соответствующих им расходов, а также доходных источников (полностью или частично) между звеньями бюджетной системы;

- максимально возможное разграничение на постоянной (без ограничения сроком) основе видов доходов (полностью или частично) в качестве закрепленных доходов между бюджетами разных уровней;

- сокращение дотационности и количества дотационных бюджетов за счет оптимизации встречных финансовых потоков и наращивания налогового потенциала на соответствующих территориях;

- равенство прав в межбюджетных отношениях субъектов Федерации с федеральным центром и муниципальных образований с органами власти субъектов Федерации;

- применение в межбюджетном регулировании для всех субъектов Федерации, а внутри каждого из них для всех муниципальных образований единых методологии и критериев, учитывающих их индивидуальные и групповые особенности;

- обязательность компенсации недостающих средств при увеличении расходов бюджетов или снижении их доходов, явившихся следствием решений, принятых органами власти другого уровня;

- недопустимость изъятия или принудительной централизации в бюджеты другого уровня собственных доходов, закрепленных на постоянной основе, дополнительно полученных или сэкономленных бюджетных средств;

- недопустимость изменения ранжировки территориальных образований по бюджетной обеспеченности в сопоставимых условиях при передаче им средств из вышестоящего бюджета в порядке межбюджетного регулирования;

- взаимная ответственность органов власти разных уровней за соблюдение обязательств по межбюджетным отношениям;

- наличие достоверной информации о финансовой обеспеченности территориальных образований, нуждающихся в финансовой поддержке из бюджета другого уровня;

- относительная стабильность принятого к реализации механизма межбюджетных отношений;

- ясность (прозрачность) и гласность межбюджетных отношений, простота расчетов.

Сравнение действующего механизма межбюджетных отношений с указанными выше принципами - требованиями бюджетного федерализма к его построению - позволяет улучшить организацию этих отношений, а также обеспечить правильный выбор направлений дальнейшего их совершенствования.

Основными функциями межбюджетных отношений являются выравнивание бюджетной обеспеченности тех территориальных образований, где она меньше минимально необходимого уровня (обеспечивающего соблюдение конституционных и других государственных социальных гарантий на всей территории страны), и стимулирование наращивания налогового потенциала, своевременного и полного сбора платежей в бюджет на подведомственной территории, а также рационального и эффективного их расходования. Обе эти функции подлежат реализации в сочетании - как двуединый процесс. Поэтому, когда выравнивающая функция становится преобладающей, вступая в противоречие со стимулирующей функцией, требуется внесение корректив в действующий механизм межбюджетных отношений.

Федеральный закон «О финансовых основах местного самоуправления в РФ» определяет принципы организации местных финансов.

Формирование и исполнение местного бюджета осуществляются органами местного самоуправления самостоятельно в соответствии с уставом муниципального образования.

Пример структуры доходов и расходов бюджета одного из средних городов Восточной Сибири (табл.7).

Таблица 7

Структура доходов и расходов местного бюджета